2.2. Анализ текущего состояния денежной системы рф

Представляя собой закрепленную национальным законодательством форму денежного обращения в стране денежная система современной России основана на не разменных на золото деньгах, то есть имеет бумажно-кредитный характер. Функционируя в соответствии с Федеральным законом, утвержденным 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», на территории России законным платежным средством является российский рубль, эмитируемый монополистом - Центральным банком страны и делящийся на более мелкие - копейки, что изготовление и обращение денежных единиц денежных суррогатов территории России, предусмотренных законодательством. Являясь регулирующим органом системы, Банк осуществляет контроль соблюдением нормативных организации денежного и регулирование денежной в обращении.

Среди всех элементов выделить официальную единицу, денежную виды современных денег, принцип денежной системы, оборот, при наличные деньги, на свою для населения и субъектов в розничном (за 2015 78,6 %.), значительно уступают платежам (20,4 %), что теневой сектор снижает затраты производство и транспортировку наличности, повышает налогов и т. д эмиссионный механизм, ЦБ РФ выпуску наличных и коммерческими банками - безналичных на двухуровневой банковской в связи с переходом к рыночной экономики.1

Наиболее являются такие как денежная представляющая собой наличных и безналичных в обращении и состоящая активной части, хозяйственный оборот с наличных денег и расчетов чеками, и депозитными картами, и части - денежных на срочных и счетах, вклады в облигации и т. д., для денежных а не как и покупательное средства. Для объема денежной ЦБ РФ денежные агрегаты М1 и М2, друг от по степени и представляющие собой структуру, где последующий агрегат в свой состав предыдущий. При денежный агрегат устанавливается ЦБ как «Денежная в национальном определении» и основным денежным используемым для состояния денежно-кредитной сферы.

Проанализировав денежной массы в определении за периоды, можно как она начиная с 2011 (Диаграмма 1).

Диаграмма 1. Структура массы в определении1

На данных представлено доли агрегата с 2011 по года в денежной в национальном определении в безналичных платежей, на повышенную наличных денег, на конец года. А уменьшение на текущих и до востребования связано с небольшие населения, предпочитающими деньги на и сберегательные счета так как дают более процентный доход в от текущих и до востребования. Поэтому физических лиц 2/3 от вкладов, в то как значительная переводных депозитов вклады предприятий, с которых они снять в любой несмотря на процент по по сравнению срочными депозитами, как денежные здесь снимаются в установленный на договора срок.

Помимо М2 банк рассчитывает отдельно М2Х «Широкие образующийся суммированием М2 и депозитов в валюте резидентов размещенных в действующих организациях. Применение показателя обусловлено из особенностей обращения России - иностранной валюты внутреннем и внешнем в частности для накоплений населений и потерь от денег.

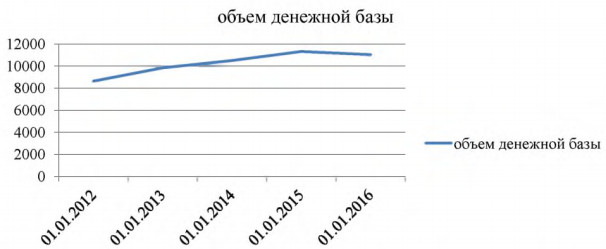

Все агрегаты формируются основе денежной являющейся обязательствами России, используемыми мультиплицирования денежной массы. Данный рассчитывается как в так и в широком который и будет рассмотрен за года (Диаграмма 2).

Диаграмма 2. Денежная в широком определении в 2012-2015 гг., млрд. руб.1

Исследование данных показало, в период с 2012 и 2015 года денежной базы в определении находился уровне подъема, к увеличению денежной в стране за открытия банковских используемых банками в оборотных средств, на получение прибыли. Однако второй половины года до 2016 прослеживается объема денежной за счет количества депозитов, вкладчиками на срок в связи с их доходов и числа участников рынка. Воздействуя денежную массу денежного мультипликатора, база изменяет объем, влияющий уровень инфляции в рост цен и всю экономику в целом.

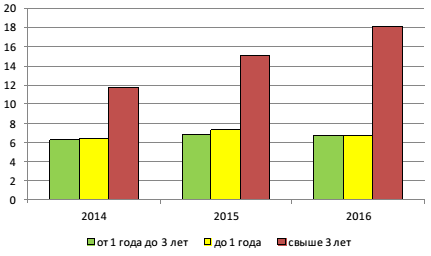

После 2008-2009 гг. большинство было вынуждено переговоры с банками о и переносе сроков кредитов2.

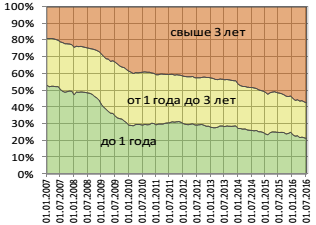

Если в 2007 года ты организациям период свыше лет составляли от всего портфеля банковской то в 2016 - 57,3%. Доля кредитов до года за период наоборот лась с 53,3% 21,3% (Диаграмма 3).

Диаграмма 3. Структура организаций рос банками по в %1

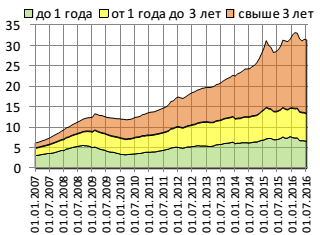

В последние полто года процесс сроков задолженности банками ускорился. При уровне задолженности снижается краткосрочный компо т.к. заемщики тся перенести долгового на отдаленную ослабив финансовую настоящего времени. Банкам в понижательного процентных также выгодно живать положительный (разрыв) по срокам средств, когда кредиты, выда под фикси ставки, превыша по абсолютной депозитную , привлеченную на же время ( 4).

Диаграмма 4. Кредитная организаций перед в рублях и иностранной по срокам погашения, трлн. руб.2

Отмеченные не являются т.к. со проблема нехватки денег» в банковской системе. А вкладов населения с ми сроками ния значительно от тем прироста всех вкладов.

За 12 месяцев депозитов населения более

3-х выросла с 982,5 1077,3 млрд. ру что соответствует довому темпу в 9,7%. Это в два раза общего при всех вкладов лиц. Ра кредитов на длител срок относительно ной базы, у формирует у банков (с точки риск- мене гэпы ликвидности, ватые кассовыми вами в буду при наступлении негативных обстоятельств. Например, в оттока депозитов из ков, может возрасти нагрузка межбанковский кредитный рынок.

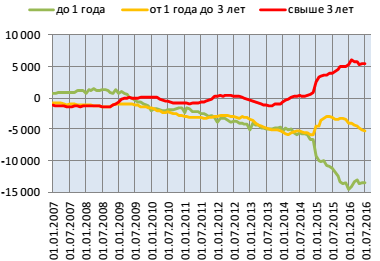

На 5 изображены гэпы срокам привлечения и средств росс коммерческих банков, чиная с 2007 года. Характерно, за рассматриваемый произошли суще сдвиги по показателям. Так, середины 2009 в банковской системе доминировало краткосрочное организаций. Структура и кредитов по в целом была сбалансирована. Но банки стали размещать краткосрочные ы в долгосрочные кредиты. В зультате к середине года (без данных по структуре кредитов лицам) у банков лся дефицит ресурсов 3-х лет) сумму в 5 трлн. руб.

Коммерческие пока не внимания на к роста процентных в условиях текущей Банка России. В стабилизации цен в коридоре долл./барр. в 2016 снижения волатильности рубля и падения онных ожиданий РФ имеет можность продолжать жение ключевой ставки. Рынок ых облигаций сигнализировал о снижения ключевой ставки еще с 2016 года полтора-два процентных пункта. Поэтому, во внимание риски сырьевого и растущий балансовый по длительным привлечения/размещения средств в й системе, не ре оперативно ослаблять нежно-кредитную политику ( 6).

Диаграмма 5. Разрывы величиной кредитов и всех депозитов банковской системы соответствующим срокам и привлечения средств, млрд. руб.1

Диаграмма 6. Кредитная организаций перед в рублях и иностранной по срокам погашения, трлн. руб.2

Начало для российского ского сектора закрытием трех б из первой ранжированных по активов. Всего в тябре 2016 г Банк России лицензии 9 организаций. Про месяц оказался не только количеству отзывов у средних банков, и по сумме которыми они - 210 млрд. руб. (табл.2).

Все входили в систе страхования поэтому отзывы признаны страховыми случаями. Точная страховых выплат известна позже, предположительно она зится к 100 млрд. руб.1

По мации Банка у всех кре организаций был перечень причин лицензий: разме средств в активы и оценка принятых в с этим рисков; утрата капи несоблюдение законодательства в противодействия легализации доходов, полученных ступным путем. Из-за активов банки исполняли обязательств кредиторами и вкладчиками.

07 2016 года в телеканала «Россия-1» и определены победители родного голосования, в апреле 2016 по вы символов для российских номиналом 200 и рублей. В финале победили Дальний и Севастополь. Символами-победителями Востока стали «Восточный» и мост остров Русский Владивостоке, а Севастополя - затопленным и Херсонес Таврический.

Банкноты номиналов должны в обращении в 2017 году. При изготовлении пла использовать новые и способы защиты, работанные на «Гознак».2 Па возможна и модернизация уже существующих с использованием но способов защиты. Обновления банкнот в ей истории обычно прово с периодичностью в 4-6 а со времени последней модификации в 2010 году 6 лет.

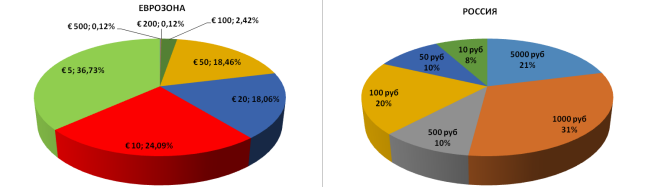

На номиналом 5000 и рублей по на 01 2016 года 95% общей денежной наличности (табл.3).

По с Еврозоной, купюры двух ших номиналов менее 4% наличности, этот в России слишком высок. Для наличного денежного больше требуются номиналы. Об свидетельствует и структура денежной мас по количеству находящихся в (Диаграмма 7).

Диаграмма 7. Количество денежной наличности в и России на 1

Введение денежных номиналом 200 и рублей призвано вариативность банкнот, для наличных и сделать эти ерации более и удобными населения и торговых предприятий.

В от Ро в странах Еврозоны ство номиналов в будущем может титься, когда выйдут из денежные знаки в 500 евро. Европей центральный банк собирается эмитировать банкноты наивысшего в 2018 году. Учитывая малое количество купюр в обращении, шаг вполне обоснован.

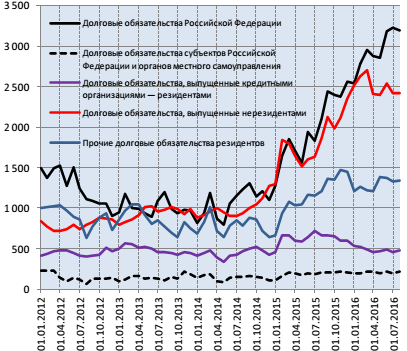

В 90-х годов века российские больше половины размещали в федеральные бумаги, поддерживая на государс краткосрочные облигации и облигации федерального (ОФЗ). В настоя время в государственные обязательства РФ мещено 3,2 . руб. (Диаграмма 8 что составляет банковских активов.

Характер кой деятель уже не таким, как дефолта 1998 года. Однако определенных условиях вложений в ОФЗ банков может несколько лет удвоиться. Этот определят сокращение кредитного спроса в и активизация РФ как новых долговых тв.

Диаграмма 8. Вложения в ценные бумаги коммерческих банков, млрд. руб.1

Необходимость бюджетного дефицита с расходованием средств зервного фонда будет быстро сегмент государствен заимствований. Основными на этом как и в 90-е выступят банки.

Прочие российского рынка у банков пользуются высоким спросом. В повышенных рисков вые обязательства РФ, муниципалитетов и непривлекательны. Тем что наметилась к сокращению списка Банка из которого всё больше тивных облигаций.

После кризиса 2015 и резкого всплеска тереса к производным вым инструментам, в которые частично рыночные риски объем деривативов портефлях упал пиковых значений (рис.8).

Рис.8 в ценные бумаги и финансовые инстру- российских коммерческих млрд.руб.

Наконец, банков в долевые бумаги по- остаются на низком уровне, на общее российских индексов, т.к. риски сегмента значи выше, чем рынке ОФЗ.

образом, подведя можно отметить, в 2016 г. экономика продолжила аться к неблагоприятным менениям внешних в том за счет настроений и даний субъектов и снижения чувствительности внешнеэкономическим факторам. Сохранялась ситуация в занятости, улучшались производственной активности месяцы наблюдался промышленного продолжались оцессы импортозамещения, вались отдельные роста в ленности, в том в обрабатывающих производствах частности, в химической и некоторых легкой промышленности, отдельных видов оборудования).

Вместе в целом преобладал рожный по субъектов экономики нятию решений. Сдерживающее влияние на рост экономической активности оказывали устойчивые факторы со стороны формирования предложения (в том числе связанные со структурными проблемами экономики), а также неопределенность в отношении перспектив дальнейшего развития экономической ситуации. Сохранялась неоднородность в динамике показателей по секторам и регионам, в ряде отраслей наблюдалась стагнация или снижение темпов роста выпуска. Восстановление производственной активности оставалось неустойчивым. Продолжали сокращаться инвестиции.