1. Теоретические аспекты планирования прибыли на предприятии

1.1 Теоретические основы формирования финансовых результатов деятельности предприятия и их документальное обеспечение

Одной из важнейших целей деятельности любого предприятия является получение доходов, которые покрывали бы сумму расходов, произведенных в отчетном периоде. Доходы и их понятие появились еще до формального зарождения учета как такового. С течением времени менялись формулировки доходов, но экономическая сущность оставалась не изменой.

В учебнике под редакцией Булатова А.С, «доход в узком смысле можно рассматривать как синоним любой из его форм (прибыль, рента, заработная плата и процент). В широком смысле понятие доход охватывает все денежные средства, в различных формах поступающие в распоряжение предприятия»1.

В учебно-методическом пособии Поповой Л.В. рассматриваются подходы зарубежных ученых к термину «доход» и одно них говорит о том, что доход – это любое увеличение актива, связанное с ростом дебиторской задолженности, признается доходом. Не случайно Эйген Шмаленбах (1873-1955) определял кредиторскую задолженность как доходы предприятия, которые еще не стали расходами. А еще раньше - Ф.В. Езерский (1836-1916) всю кредиторскую задолженность полностью включал в кредит счета «Капитал», трактуя возникновение долга как рост средств, находящихся в распоряжении фирмы2.

В современном экономическом словаре доход трактуется как – любой приток денежных средств или получение материальных ценностей, обладающих денежной стоимостью. Доход компании можно охарактеризовать как увеличение ее активов или уменьшение обязательств, приводящие к увеличению собственного капитала3.

Доход, как экономическая категория отражает совокупность денежных средств или материальных ценностей, получаемых домохозяйствами, фирмами и государством. Организации, находящиеся на общем режиме налогообложения и являющиеся плательщиками налога на прибыль организаций, кроме бухгалтерского учета ведут учет в целях исчисления налоговой базы по налогу на прибыль. Сложным вопросом является учет доходов и расходов. Понятие и классификация доходов и расходов для целей бухгалтерского и налогового учета имеет как сходства, так и различия, обусловленная нормами бухгалтерского и налогового законодательства.

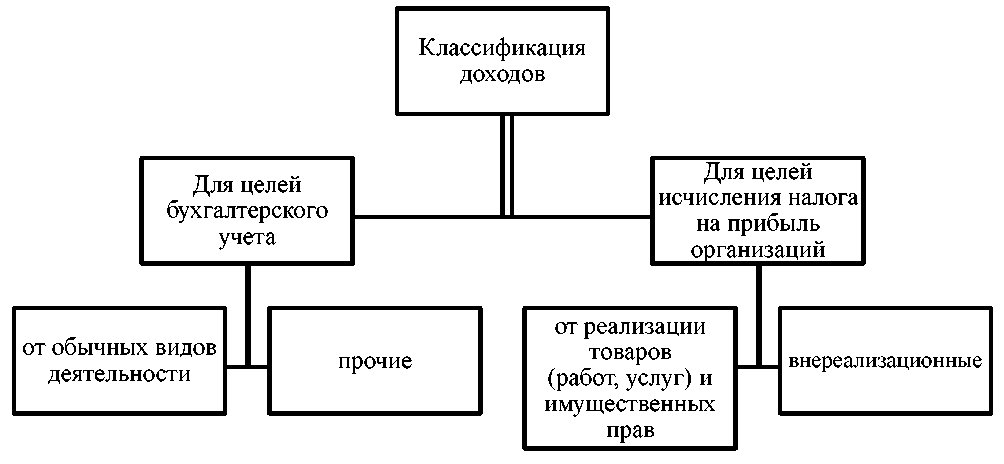

Классификация доходов представлена на рисунке 1.

Рис. 1. Классификация доходов в бухгалтерском учете и для целей исчисления налога на прибыль организаций4

Понятие "доход" в бухгалтерском учете и для целей исчисления налога на прибыль схожи. В целях бухгалтерского учета в соответствии с п. 2 Положения по бухгалтерскому учету "Доходы организации" (ПБУ 9/99), доходом признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества). В целях налогообложения прибыли на основании ст. 41 Налогового кодекса Российской Федерации5 доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл. 25 НК РФ.

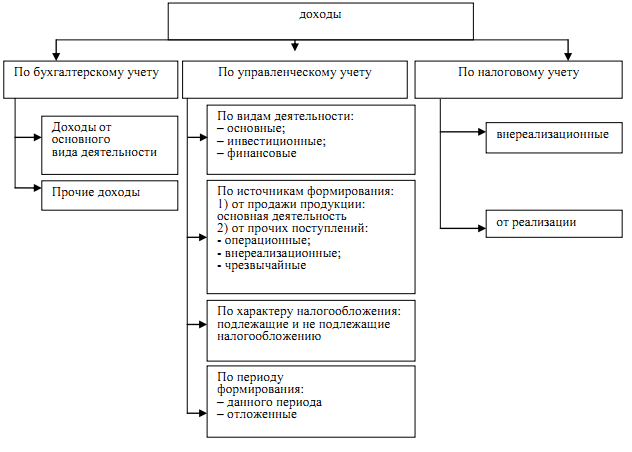

Предприятия в процессе своей деятельности получают различные виды доходов, которые можно классифицировать по видам учета на предприятии (рис. 2).

Рис. 2. Классификация доходов

Указанная классификация дает возможность получить структуру поступления денежных потоков, которые обеспечивают финансовое положение и платежеспособность предприятия, а также играет важную роль при формировании налоговой политики, так как состав дохода, не подлежащего налогообложению, регулируется соответствующим законодательством.

Собственникам необходимо знать о величине реальных доходов для принятия своевременных и правильных решений. Реальный доход характеризует размер полученного дохода, скорректированного на темп инфляции в соответствующем периоде.

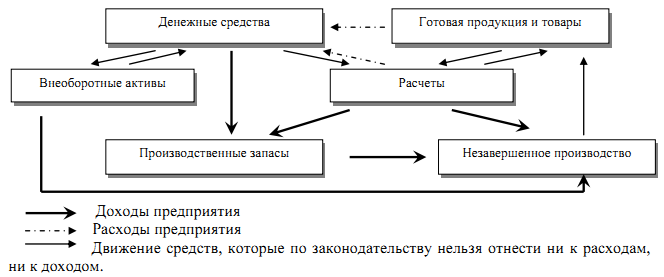

Доходы предприятия это не только денежные средства, но и различные виды и формы поступлений, определение доходов и расходов в соответствии с действующим законодательством и разделами плана счетов (рис. 3).

Рис. 3. Кругооборот доходов

Таким образом, перечень доходов от обычных видов деятельности в бухгалтерском учете и доходов от реализации в целях исчисления налога на прибыль может быть сформирован одинаково, за исключением доходов от участия в уставных капиталах других организаций.

По мнению Гиляровской Л.Т. состав, содержание и качество информации, которая необходима для проведения анализа играет определяющую роль в обеспечении действительности комплексного анализа доходов и расходов. Анализ не ограничивается только экономическими данными, но и широко использует другие виды неэкономического характера. Источники данных для анализа можно представить виде рис. 4. При проведении анализа доход предприятия рассматривается как важнейший фактор финансового результата, составляющий основу увеличения прибыли и соответственно капитала собственника.

Рис. 4. Классификация источников информации для проведения анализа доходов и расходов

Для проведения высококвалифицированного анализа доходов и расходов организации необходимо сформировать информационную базу, обеспечивающую аналитика необходимыми сведениями о деятельности хозяйствующего субъекта, в таблице 1 отражены наиболее важные составляющие информационной базы анализа доходов.

Таблица 1 - Информационная база анализа доходов

|

Источник данных |

Содержание |

|

Бухгалтерский баланс |

Характеризует состав и размещение средств предприятия. По их изменениям можно судить о будущих доходах или расходах |

|

Отчет о финансовых результатах |

Содержит информацию обо всех видах доходов, необходимую для анализа |

|

Отчет о движении денежных средств |

Содержит информацию о всех платежах организации и поступлениях денежных средств |

Основную цель анализа доходов организации является их получение ключевых параметров, дающих объективную оценку и точную картину доходов, а соответственно и финансовых результатов и финансового состояния организации.