2.4 Состав общего плана и программы аудита учетной политики организации

В ходе контроля определяется, все ли объекты основных средств приняты в расчет для начисления амортизации; применяется ли при этом их движение; верно ли используются нормы амортизации. Амортизационные отчисления по основным средствам отображаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисление независимо от итогов деятельности организации в отчетном периоде.

Для установления верности операций по начислению амортизации основных средств, было определено, что амортизация начисляется линейным способом первого числа каждого месяца на все объекты основных средств и учитывается проводкой Дебет 44 «Расходы на продажу» Кредит 02 «Амортизация основных средств».

Сроки полезного использования и нормы амортизации определены, верно. Установим балансовую стоимость основных средств: сальдо на конец периода по счету 01 «Основные средства» за минусом сальдо на конец периода по счету 02 «Амортизация основных средств». Данные соответствуют данным по строке 120 бухгалтерского баланса.

Налогооблагаемой базой по налогу на имущество предприятия представляется среднегодовая стоимость имущества.

Для определения налогооблагаемой базы налога на имущество зачисляют отображаемые в активе баланса остатки по следующим счетам бухгалтерского учета:

– 01 «Основные средства» - за минусом суммы амортизации учитываемой на счете

– 02 «Амортизация основных средств» - Стоимость ООО «Ромашка», которая представляется налогооблагаемой базой, составила 27679,5 руб. Налогооблагаемая база рассчитана верно, данные сходятся с данными налоговой декларации.(таблица 6)

Таблица 6 – Проверка начисления налога на имущество

При проведении проверки уплаты налога на прибыль в ООО «Ромашка» рассмотрим первичную документацию и аналитические регистры предприятия по налоговому учету, отчетность, приложения к налоговой декларации, установим достоверность бухгалтерской прибыли и налогооблагаемой базы, обоснованность используемых ставок и льгот, корректность определения бухгалтерской прибыли в целях налогообложения. Перечень источников для установления отчетной информации по налогу на прибыль. ( таблица 7)

Таблица 7 - Источники формирования отчетной информации по налогу на прибыль

|

Показатель отчетности |

Форма отчетности |

Регистры бухгалтерского учета |

|

Прибыль (расчет выполнен по нормам налогового законодательства) |

Декларация по налогу на прибыль |

Регистры налогового учета |

|

Текущий расход по налогу на прибыль |

Отчет о финансовых результатах. |

Регистры бухгалтерского и налогового учета |

|

Текущее обязательство или актив по налогу на прибыль |

Отчет о финансовых результатах |

Регистры бухгалтерского учета |

|

Отложенное налоговое обязательство или актив |

Отчет о финансовых результатах |

Регистры бухгалтерского учета |

При проведении проверки расчетов с бюджетом по налогу на прибыль установим систему внутреннего контроля в ООО «Ромашка», для этого используем ряд вопросов. Последовательно выполняя программу аудиторской проверки расчетов по налогу на прибыль в ООО «Ромашка», проверяем:

- правильность закрепления в бухгалтерском учете и отчетности действительной прибыли (убытков) от реализации продукции (работ, услуг);

- достоверность учетных данных по затратам на производство и продажу продукции, полноту и правильность закрепления в учете реальных затрат на ее производство и продажи и выполнения порядка учета затрат на производство готовой продукции;

- достоверность и законность закрепления в бухгалтерской отчетности прочих доходов и расходов;

- правильность исчисления налога на прибыль.

В процессе проверки установлено, что организация платит в бюджет в течение квартала авансовые взносы налога на прибыль, которые определяются исходя из полагаемой суммы прибыли за отчетный период и ставки налога. Оплата в бюджет авансовых взносов налога на прибыль должна совершаться не позднее 15-го числа каждого месяца одинаковыми долями в размере 1/3 квартальной суммы показанного налога. Суммы, которые причитаются дополнительно в бюджет по квартальным расчетам, вносятся организацией в пятидневный срок со дня, определённого для представления бухгалтерского отчета за квартал, а по годовым расчетам - в десятидневный срок со дня, введенного для представления бухгалтерского отчета за истекший год.

В период осуществления проверки исполнялись следующие процедуры:

- сравнение остатка по счету учета налога на прибыль с данными Главной книги;

- подготовку расчета по остаткам задолженности по налогу на прибыль и выверку остатков;

- проведение анализа расчета налога на прибыль, осуществленного клиентом, и всех существенных расхождений среди фактической и расчетной суммы налога на прибыль;

- просчитывание и проверка верности подсчетов;

- сличение авансов по налогу на прибыль по предварительной и окончательной сумме налога. Анализ квартальных авансовых платежей, которые подготовлены на расчетах за отчетный период, создается на выверке квартальных платежей по выпискам банка, документации по предварительным расчетам налога и анализе своевременности авансовых платежей в ходе избежание последующих штрафов и пеней.

Контроль фактической задолженности налога на прибыль на основе итогов операций включает:

- сличение прибыли до уплаты налогов по счету прибылей и убытков;

- просчитывание и проверку верности задолженности налога на прибыль за год с указанием точности использования ставки налога и применения льгот, соответствия сроков уплаты налогов. ООО «Ромашка»

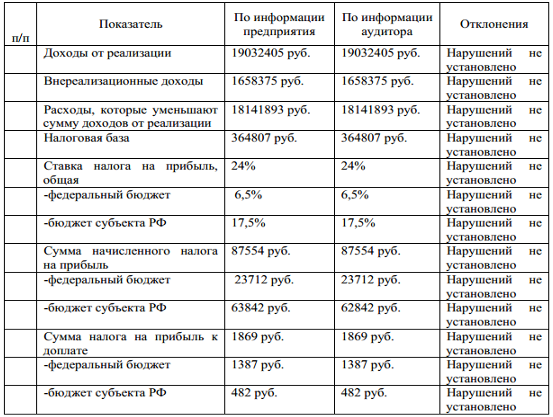

применяет действующие ставки налога на прибыль. Расходы для определения базы по налогу на прибыль в налоговом учете соответствуют расходам в бухгалтерском учете .(таблица 8)

Таблица 8 – Проверка начисления налога на прибыль

Проведем проверку расчетов по налогу на добавленную стоимость (НДС), который является одним из наиболее трудных для расчёта налогов. Целью аудита расчетов с бюджетом по НДС в ООО «Ромашка» выступает проверка достоверности бухгалтерской отчетности проверяемого предприятия в части учета задолженности перед бюджетом по НДС, а также фиксации в пояснительной записке всех значимых обстоятельств, имеющих отношение к неурегулированным вопросами в области налогообложения.

Содержание данного направления аудита расчетов с бюджетом сводится к следующему:

1) контролю правильности установления налогооблагаемой базы;

2) проверке обоснованности использования налоговых ставок;

3)проверке законности пользования налоговыми льготами при исчислении и уплате НДС;

4) контролю верности расчетов, полноты и своевременности уплаты налога;

5) проверке правильности формирования налоговой отчетности.

В ходе осуществления проверки правильности расчета налога на добавленную стоимость в ООО «Ромашка» были проанализированы следующие документы:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- Главная книга;

- учетная политика предприятия;

- регистры бухгалтерского и налогового учета в части счета 68 субсчет «Налог на добавленную стоимость»;

- налоговые декларации по налогу на добавленную стоимость;

- книги покупок, книги продаж и иные документов, свидетельствующие о верности расчета НДС на предприятии.

В процессе осуществления аудиторской проверки расчетов по НДС в ООО «Ромашка» были осуществлены следующие процедуры:

- анализ налоговых отчетов за предыдущие периоды, обнаружение вопросов, по которым имелись замечания, и выполнение назначений по данным вопросам;

- соотнесение остатков по счетам НДС за текущий период с остатками за предшествующие периоды и анализ высоких или неестественных отклонений;

- соотнесение фактических ставок за текущий период и анализ высоких или неестественных отклонений;

- анализ оплаты платежей в бюджет за отчетный период. При аудиторской проверке НДС, оплаченного при покупке товаров, работ и услуг, проведен анализ расчетов НДС при покупке оборотных средств и НДС, который возмещается из бюджета. При анализе НДС по покупке оборотных средств проводится сверка остатков по Главной книге, составления баланса по расчетам с бюджетом и первичных документов. Суммы налога, которые уплачены при покупке основных средств, в полном объеме отнимаются из сумм налога, которые подлежат взносу в бюджет, в момент принятия на учет основных средств. При анализе уплаченного НДС, который покрывается из бюджета, аудиторы провели:

- выверение по дебету счета 68, субсчет «Расчеты по НДС»;

- выверку данных о расчетах по налогу, которые предоставляются в налоговый орган;

- составление баланса (с целью проверки) и выборку первичных документов для сверки верности учета уплаченного НДС по полученным запасам, материальным и нематериальным средствам, работам и услугам

Данная процедура рассчитывает точное разделение по отчетным периодам расчетов с бюджетом по НДС. При проверке точности учета полученного НДС, который включается в стоимость реализуемых товаров, работ и услуг, и соответствия задолженности по НДС перед бюджетом аудиторы проверили:

- остатки по Главной книге;

- составили сводную ведомость и проанализировали данные счета расчетов по НДС;

- данные по расчетам налога, переданные в налоговую инспекцию;

- разобрали верность использования ставок налога в зависимости от характера бизнеса;

- произвели пересчет задолженности по НДС за отчетный период;

- провели анализ точность применения льгот по НДС в соответствии с законодательными актами;

- установили периодичность уплаты НДС на основе расчета среднемесячной задолженности по НДС;

- провели выборочную проверку верности составления документации и расчетов по налогу путем сопоставления с данными банковских выписок во избежание пеней и штрафов.