2. Анализ и совершенствование методики комплексного экономического анализа хозяйственной деятельности на примере ооо «Астра а»

2.1. Краткая экономическая характеристика организации

ООО «Астра А» образовано 25 мая 2011 г.

Основными видами деятельности ООО «Астра А» являются:

- производство строительных металлических конструкций и изделий;

- предоставление услуг по монтажу, техническому обслуживанию и ремонту ядерных реакторов и паровых котлов центрального отопления;

- шлифовка металлов и нанесение покрытий на металлы;

- производство металлических резервуаров, котлов отопления, радиаторов.

Основными учредительными документами ООО «Астра А» являются Устав и Учредительный договор, Коллективный договор.

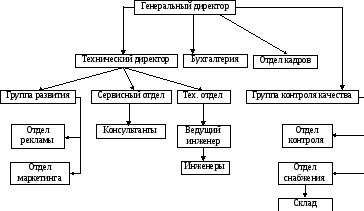

Организационная структура ООО «Астра А» представлена на рис. 3.

Рис. 3. Действующая организационная структура управления

ООО «Астра А»

Во главе ООО «Астра А» стоит Генеральный директор, которому подчиняются технический директор, бухгалтерия, отдел кадров и группа контроля качества.

В организации налажена работа между отделами, что позволяет очень оперативно принимать заказы от покупателей, обрабатывать их в кротчайшие сроки, избегая при этом всевозможные путаницы и недоразумения, так же быстро осуществлять доставку и сборку комплексов. Благодаря созданным отделам в организации, каждый сотрудник занимается именно ему конкретно отведенной работой, все работают как одна большая дружная команда, а клиенты остаются довольными.

Проведем анализ основных показателей деятельности ООО «Астра А» за 2013-2015 гг., который представим в табл. 5.

Таблица 5. - Основные показатели деятельности ООО «Астра А» за 2013-2015 гг.

|

Наименование показателей |

Годы |

Отклонение, (+;–) |

Темп изменения, % |

||||

|

2013 |

2014 |

2015 |

2014 г. от 2013 г. |

2015 г. от 2014 г. |

2014 г. к 2013 г. |

2015 г. к 2014 г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Выручка от продаж, тыс. руб. |

90435 |

230254 |

496758 |

139819 |

266504 |

в 2,5 р. |

в 2,1 р. |

|

2. Себестоимость продаж, тыс. руб. |

87915 |

224871 |

464922 |

136956 |

240051 |

в 2,6 р. |

в 2,0 р. |

|

3. Валовая прибыль, тыс. руб. |

2520 |

5383 |

31836 |

2863 |

26453 |

в 2,1 р. |

в 5,9 р. |

|

4. Прибыль от продаж, тыс. руб. |

2520 |

5383 |

31836 |

2863 |

26453 |

в 2,1 р. |

в 5,9 р. |

|

5. Рентабельность продаж, % |

2,8 |

2,3 |

6,4 |

-0,5 |

4,1 |

82,1 |

в 2,7 р. |

|

6. Среднегодовая стоимость основных производственных фондов, тыс. руб. |

1756 |

13179 |

63415 |

11423 |

50236 |

в 7,5 р. |

в 4,8 р. |

|

7. Фондоотдача на 1 руб. основных фондов, руб./руб. |

51,5 |

17,4 |

7,8 |

-34,1 |

-9,6 |

33,7 |

44,8 |

|

8. Фондоемкость на 1 руб. продукции, руб./руб. |

0,019 |

0,057 |

0,127 |

0,038 |

0,07 |

в 3 р. |

в 2,2 р. |

|

9. Среднесписочная численность, чел. |

26 |

76 |

134 |

50 |

58 |

в 2,9 р. |

176,3 |

|

10. Годовой фонд заработной платы, тыс. руб. |

6084 |

18721 |

44187 |

12637 |

25466 |

в 3,1 р. |

в 2,4 р. |

Продолжение табл. 5

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

11. Производительность труда, тыс. руб. |

3478 |

3029 |

3707 |

-449 |

678 |

87,1 |

122,4 |

|

12. Средняя заработная плата на 1 работника в год, тыс. руб. |

234,0 |

246,3 |

329,7 |

12,3 |

83,4 |

105,2 |

133,8 |

|

13. Среднегодовая величина оборотных средств, тыс. руб. |

20656 |

63911 |

171371 |

43255 |

107460 |

в 3,1 р. |

в 2,6 р. |

|

14. Оборачиваемость оборотных средств, оборотов |

4,3 |

3,6 |

2,9 |

-0,7 |

-0,7 |

83,7 |

80,6 |

Из данных табл. 5 видно, что с каждым годом на предприятии наблюдается рост выручки от продаж в связи с увеличением количества заказов. Себестоимость продукции также увеличивается. В результате опережения роста выручки от продаж роста себестоимости в 2014 г. по сравнению с 2013 г. прибыль от продаж повысилась на 2863 тыс. руб. и на 26453 тыс. руб. в 2015 г. по сравнению с 2014 г.

Стоимость основных производственных фондов (среднегодовая) в 2014 г. по сравнению с 2013 г. выросла в 7,5 раз, а в 2015 г. ее величина выросла против 2014 г. в 4,8 раза. Фондоотдача основных фондов в 2014 г. по сравнению с 2013 г. снизилась на 34,1 руб., а в 2015 г. - на 9,6 руб. по сравнению с 2014 г., а фондоемкость увеличилась на 0,038 руб. в 2014 г. по сравнению с 2013 г. и на 0,07 руб. в 2015 г. по сравнению с 2014 г., что свидетельствует о менее эффективном использования основных фондов предприятия.

Наблюдается рост фонда оплаты труда в 2014 г. по сравнению с 2013 г. на 62,1 % и в 2,4 раза в 2015 г. против 2014 г. в связи с повышением средней заработной платы и увеличения численности персонала предприятия. Среднегодовая заработная плата 1 работника в 2014 г. снизилась на 197,7 тыс. руб. против 2013 г. и повысилась на 83,4 тыс. руб. в 2015 г. против 2014 г. Среднегодовая выработка труда работников в 2014 г. по сравнению с 2013 г. сократилась на 449 тыс. руб., а в 2015 г. по сравнению с 2014 г. ее рост составил 678 тыс. руб. Сравнение темпов изменения средней зарплаты и выработки в 2015 г. свидетельствует, что темпы роста средней заработной платы выше темпов роста выработки, что приводит к перерасходу фонда зарплаты.

Среднегодовая стоимость оборотных средств в 2014 г. по сравнению с 2013 г. повысилась на 43255 тыс. руб. или в 3,1 раза. Оборачиваемость оборотных средств в 2013 г. составила 4,3 оборота, а в 2014 г. – 3,6 оборотов, т.е. замедлилась на 0,7 оборотов, а время их оборота выросло на 18 дней. Значит, на предприятии менее эффективно используются оборотные средства.

Среднегодовая стоимость оборотных средств в 2015 г. по сравнению с 2014 г. повысилась на 107460 тыс. руб. или в 2,6 раза. Оборачиваемость оборотных средств замедлилась на 0,7 оборотов, а время их оборота выросло на 25 дней. Это говорит о том, что в 2015 г. предприятие менее эффективно использовало свои оборотные средства.

Проведенный анализ основных экономических показателей деятельности ООО «Астра А» позволил сделать вывод, что основными положительными тенденциями в деятельности предприятия за 2013-2015 гг. явилось повышение выручки и прибыли от продаж, снижение себестоимости продаж, эффективным использованием трудовых ресурсов, повышением фонда оплаты труда и среднегодовой заработной платы одного работника. Помимо положительных сторон в деятельности предприятия существуют и отрицательные стороны. Так на предприятии к концу 2015 г. менее эффективно используются основные средства и оборотные фонды. Увеличение в 2015 г. выручки от продажи продукции дает основание полагать, что общество в состоянии улучшить достигнутые в 2015 г. показатели, как по объему продажи продукции, так и по улучшению финансовых результатов и финансового состояния.