1.2 Показатели экономического развития предприятия и методы их расчета

Общим показателем динамики экономического развития считается рост выручки, прибыли, и рентабельности за определенный период времени.

Прибыль, прежде всего, представляет собой качественный показатель, который позволяет оценить итог самостоятельной деятельности предприятия, Это связано с тем, что в прибыли отражаются все стороны его деятельности как в производственной сфере, так и в сфере обращения. Тем не менее прибыль не представляет собой универсальный показатель работы предприятия, в силу того что ее величина в большей степени зависит от внешних факторов, таких как: политика цен, изменение ставок налога с оборота, структурные сдвиги и т. д. [18, с.106]

Финансовые результаты деятельности предприятия можно оценить при помощи абсолютных и относительных показателей. Структура финансового результата представлена на рисунке 1.

Рисунок 1. Структура формирования финансового результата

Абсолютными показателями являются: прибыль (убыток) от реализации продукции (работ, услуг), прибыль (убыток) от прочей реализации, доходы и расходы от внереализационных операций, балансовая прибыл (валовая) прибыль, чистая прибыль [19, с.120].

Прибыль (Пр) от реализации продукции (продаж) - это разность между выручкой от продаж (Вр) издержками на производство и сбыт продукции (полной себестоимостью Зпр), суммой налога на добавленную стоимость (НДС) и акцизами (АКЦ):

Пр = Вр - Зпр - НДС – АКЦ (1)

Прибыль от прочей реализации (Ппр) - это прибыль, полученная от реализации основных средств и другого имущества, отходов, нематериальных активов [28, с.115]. Она определяется как разница между выручкой от реализации (Впр) и затратами на эту реализацию (Зр):

Ппр = Впр - Зр. (2)

Прибыль от внереализационных операций - это разница между доходами от внереализационных операций (Двн) и расходами по внереализационным операциям (Рвн):

Пвн = Двн-Рвн. (3)

Доходы от внереализационных операций - это доходы от долевого участия в деятельности другого предприятия, дивиденды по акциям, доходы по облигациям и другим ценным бумагам, поступления от сдачи в аренду имущества, полученные штрафы, а также другие доходы от операций, непосредственно не связанные с реализацией продукции.

Расходы по внереализационным операциям - это затраты на производство, которое не дало продукции.

Балансовая прибыль: Пб = Пр + Ппр + Пвн. (4)

Чистая прибыль: Пч = Пб - отчсл. (5)

Нераспределенная прибыль: Пнр = Пч -ДВ - проц. (6)

Для того, чтобы управление конечными финансовыми результатами деятельности предприятия было эффективным необходимо постоянно проводить исследование факторов, которые оказывают непосредственное влияние на величину прибыли. Проведение такого анализа дает возможность получить точные результаты для того, чтобы провести анализ и оценку качества работы предприятия [28, с.104].

На основании вышесказанного можно сказать, что прибыль представляет собой важнейший показатель, который характеризует финансовый результат деятельности предприятия, то в его росте являются заинтересованными все участники производственного процесса.

Чтобы эффективно управлять прибылью требуется не только раскрыть механизм ее формирования, но и оценить влияние и долю каждого фактора ее роста или снижения.

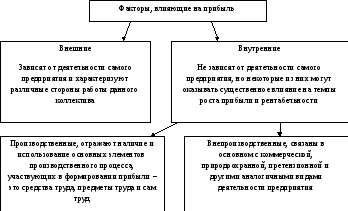

Факторы, которые оказывают непосредственное влияние на прибыль, можно классифицировать по разным признакам (рисунок 2).

Экстенсивные

Интенсивные

Рисунок 2. Экономические факторы, влияющие на величину прибыли

К экстенсивным факторам следует отнести факторы, которые могут быть отражены объемом производственных ресурсов, их использованием по времени (изменением продолжительности рабочего дня, коэффициентом сменности оборудования и др.), а также непроизводственным использованием ресурсов (затрат материалов на брак, потерями из-за отходов) [25, с.85].

К интенсивным факторам относятся факторы, отражающие эффективность использования ресурсов или способствующие этому (например, повышение квалификации работников, увеличение производительности оборудования, внедрение прогрессивных технологий).

В качестве важного фактора, который может непосредственно влиять на величину прибыли от реализации продукции следует назвать изменение объема производства и реализации продукции. Снижение объема производства при экономических условиях, не считая ряда противодействующих факторов, как, например, рост цен, неизбежно будет способствовать сокращению объемов прибыли. Отсюда вытекает вывод от том, что необходимо принимать неотложные меры для обеспечения роста объемов производства продукции, основанных на техническом обновлении и повышении эффективности производства [21, с.109].

В качестве частных показателей используются производительность труда, эффективность производства и т. д.

Эффективность обеспечивается экономической сутью ресурсов в бизнесе, они рождают (предопределяют) доходы, но для их получения необходимы затраты.

Результативность работы компании рассматривается с позиции эффективности использования отдельных видов ресурсов таких как, трудовых, материальных и финансовых.

На уровне отдельного предприятия может рассматриваться эффективность использования целого ряда ресурсов предприятия [26, с.108].

Ниже представим эти показатели:

Показатель эффективности использования материальных ресурсов (Эм) характеризует материалоемкость продукции:

![]() , (7)

, (7)

где: МЗ – материальные затраты;

ВП – стоимость выпущенной продукции.

Показатель эффективности использования основных производственных фондов (Эф) определяется обычно показателем их фондоотдачи.

![]() , (8)

, (8)

где: ОФ – стоимость основных производственных фондов;

ВП – стоимость выпущенной продукции.

Показателем эффективности капитальных вложений (Эп) является срок окупаемости капитальных вложений [26, с.154].

![]() , (9)

, (9)

где: К – объем капитальных вложений;

∆П – прирост прибыли, вызванный этими капитальными вложениями за год.

Показателем, характеризующим эффективность деятельности персонала (Эт), является производительность труда. На уровне предприятия она может быть определена как отношение.

![]() , (10)

, (10)

где: ЧР – среднегодовая численность работников, занятых на предприятии.

Традиционно в отечественной практике для оценки успешности управления предприятием в отчётном периоде, его текущего состояния и возможных перспектив используются такие группы показателей как: прибыльность, рентабельность, оборачиваемость, ликвидность [27, с.104]:

Рентабельность собственных средств равна прибыли, приходящейся на 1 руб. собственных средств:

Рсс = Пр / СС (11)

где, Пр - прибыль,

СС – собственные средства (итог 3 раздела баланса: уставной капитал, резервы, нераспределенная прибыль)

Показатель рентабельности капитала характеризует эффективность использования долгосрочно инвестированных в предприятие средств вне зависимости от источников этих средств:

Рк = Пр/К (12)

где Пр – прибыль,

К – капитал.

Показатель рентабельности продаж (управление затратами производства, объемом продаж и ценами реализации).

Рп = Пр/В (13)

где Пр – прибыль,

В – выручка.

Изменение данного показателя может быть вызвано как внешними факторами (инфляция, конкуренция, законодательство и пр.) так и внутренними (контроль качества, структура затрат, управленческий учет и пр.) [26, с.108]

Помимо рентабельности, важнейшими показателями, характеризующими эффективность использования средств предприятия являются показатели оборачиваемости 28, с.99.

Оборачиваемость капитала показывает, сколько раз за рассматриваемый период капитал предприятия превращается в деньги, какую выручку приносит каждый рубль капитала (чем выше оборачиваемость, тем быстрее «крутится» капитал).

Ок = В/К (14)

Анализ оборачиваемости оборотного капитала можно сделать более детальным, рассчитав оборачиваемость каждой группы активов, входящих в состав оборотного капитала.

Оборачиваемость тесно связана по смыслу с платежеспособность предприятия, т.е. со способностью своевременно рассчитываться по своим долгам.

Основные показатели платежеспособности – коэффициент покрытия, коэффициент срочной ликвидности, коэффициент абсолютной ликвидности [28, с.120].

Помимо коэффициентов платежеспособности, существуют специальные показатели оценки финансовой устойчивости предприятия, характеризующие степень независимости от внешних источников финансирования.

Важнейшие среди них – коэффициент автономии и коэффициент маневренности собственных средств [29, с.104].

Взаимосвязь и взаимозависимость наиболее важных показателей хорошо иллюстрируется при помощи «пирамиды показателей».

Таким образом, при помощи пирамиды показателей можно не только сделать вывод о финансовом состоянии предприятия в настоящий момент, но и предложить пути решения имеющихся проблем, выявить благоприятные и неблагоприятные тенденции его экономического развития.