2.2 Анализ платежеспособности и рентабельности предприятия.

В таблице 1 представлен анализ платежеспособности предприятия ОАО «НБАМР»

Таблица 1. Анализ платежеспособности предприятия.

|

Название показателя (коэффициента) |

Расчетная формула (показатели) |

Расчетная формула (значения показателей) предыдущий 2015 год |

Расчетная формула (значения показателей) текущий 2016 год |

|

Коэффициент абсолютной ликвидности(КАЛ) |

Совокупные срочные обязательства |

|

|

|

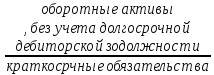

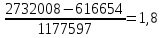

Коэффициент текущей ликвидности(КТЛ) |

|

|

|

|

Коэффициент критической ликвидности(ККЛ) |

|

|

|

|

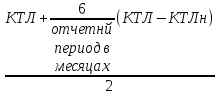

Коэффициент восстановления платежеспособности |

|

|

|

Денежные

средства + краткосрочные вложения

Денежные

средства + краткосрочные вложения

*КТЛн – коэффициент текущей ликвидности на начало отчетного года.

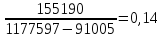

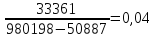

Анализ платежеспособности предприятия показал, что коэффициент абсолютной ликвидности предприятия за 2015 год составил 0,14, а за 2016 год 0,04, эти показатели свидетельствуют о том, что предприятие за 2015 год могут погасить только 14% срочных обязательств,а в 2016 году и того меньше, всего 4%. Уменьшение КАЛ в 2016 году произошло, в следствии уменьшения денежных средств на предприятии ООО «НБАМР»

Коэффициент текущей ликвидности в 2015 году составил 1,8, что меньше на 0,21 чем в 2016 году, это говорит о том что платежеспособность предприятия в 2016 году увеличилась.

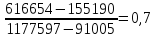

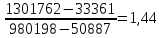

Коэффициент критической ликвидности отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции. В 2015 году этот коэффициент составил 0,7, а в 2016 году в 2 раза больше – 1,44.

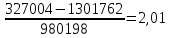

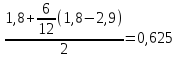

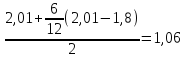

Коэффициент восстановления платежеспособности предприятия в 2015 году составил 0,625, что свидетельствует о том, что предприятие не имеет реальной способности восстановить свою платежеспособность, но в 2016 году ситуация изменяется кардинально и коэффициент составил – 1,06, почти в 2 раза увеличился показатель коэффициент. Из этого следует, что предприятие восстановило свою платежеспособность.

Таблица 3. Анализ рентабельности предприятия.

|

Название показателя (коэффициента) |

Расчетная формула (показатели) |

Расчетная формула (значения показателей) за 2015 год |

Расчетная формула (значения показателей) за 2016 год |

|

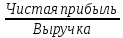

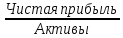

Рентабельность продаж по чистой прибыли |

|

|

|

|

Рентабельность собственного капитала по чистой прибыли |

|

|

|

|

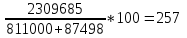

Рентабельность заемного капитала |

|

|

|

|

Рентабельность основной деятельности по чистой прибыли |

|

|

|

|

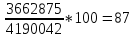

Рентабельность производства |

|

|

|

|

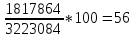

Рентабельность активов |

|

|

|

*100%=14%

*100%=14% *100%=40%

*100%=40%

Анализ рентабельности показал, что коэффициент рентабельности продаж, который показывает долю прибыли в каждом заработанном рубле, в 2016 году составила 30 %, что на 18 % больше чем в предыдущем году, это связано с тем, что в 2016 году значительно увеличилась чистая прибыль. Коэффициент рентабельности собственного капитала, который показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли, в 2016 году увеличился почти в 3 раза, это произошло из-за того, что значительно увеличился показатель чистой прибыли и увеличение показателя собственного капитала. Рентабельность заемного капитала, характеризующая эффективность использования организацией ее заемного капитала, в 2016 году составила 257%, это более чем в 2 раза больше, чем показатель предыдущего года, произошло, так же как и в двух предыдущих показателях рентабельности, из-за увеличения показателя чистой прибыли. Рентабельность основной деятельности предприятия в 2016 году составил 51%, что на 28%, больше предыдущего года, что говорит о том, что предприятие увеличило количество прибыли, получаемое с каждой денежной единицы, инвестируемой в производство и реализацию выпускаемой продукции. Рентабельность производства в 2016 году составила 87%, что на 31% больше, чем в 2015 году, это произошло в результате значительного увеличения валовой прибыли. Показатель рентабельности активов, показывающий сколько приходится прибыли на каждый рубль, вложенный в имущество предприятия, значительно увеличился в 2016 году и составил 40%, что на 26 % больше, чем в 2015 году.