14 Налоговая система рф: роль, структура и принципы построения.

В налоговой системе РФ превалируют косвенные налоги, в отличие от налоговых систем развитых стран, у которых происходит превалирование прямых. Косвенные налоги – налоги, уплачиваемые потребителями, прямые уплачиваются производителями

Основные принципы налоговой системы РФ:

1. Каждое физическое или юридическое лицо обязано уплачивать федеральные, региональные и местные налоги (сборы), по которым это лицо признается налогоплательщиком в соответствии с Налоговым кодексом РФ. Ни на кого не может быть возложена обязанность уплачивать налоги (сборы), не предусмотренные настоящим Кодексом.

2. Сведения о поступлении средств от федеральных, региональных и местных налогов (сборов) подлежат ежеквартальному официальному опубликованию.

3. Налоги (сборы) не могут устанавливаться либо различно применяться исходя из политических, идеологических, этнических, конфессиональных, этических или иных подобных критериев.

4. Налоги (сборы) не должны нарушать единое экономическое пространство и единую налоговую систему России. Налоги и сборы, установленные в соответствии с Налоговым кодексом в конкретном регионе, обязательны для уплаты только в нем.

5. Налоги (сборы) не могут прямо или косвенно ограничивать свободное перемещение в пределах территории России товаров (работ, услуг) или денежных средств либо иначе ограничивать или создавать препятствия законной экономической деятельности налогоплательщика.

15 Резервный фонд рф, порядок его формирования и использования, эволюция.

Резервный фонд представляет собой часть средств федерального бюджета, подлежащих обособленному учёту и управлению в целях осуществления нефтегазового трансферта в случае недостаточности нефтегазовых доходов для финансового обеспечения указанного трансферта.

Резервный фонд формируется за счет:

нефтегазовых доходов федерального бюджета в объёме, превышающем утверждённую на соответствующий финансовый год величину нефтегазового трансферта при условии, что накопленный объём Резервного фонда не превышает его нормативной величины;

доходов от управления средствами Резервного фонда.

Целями управления средствами Резервного фонда являются обеспечение сохранности средств Фонда и стабильного уровня доходов от его размещения в долгосрочной перспективе. Управление средствами фонда в указанных целях допускает возможность получения отрицательных финансовых результатов в краткосрочном периоде. Управление средствами Резервного фонда осуществляется Министерством финансов Российской Федерации в порядке, установленном Правительством Российской Федерации.

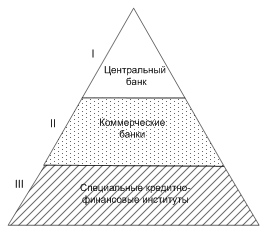

16 Кредитно-банковская система

Кредитная система может быть охарактеризована в соответствии с тремя аспектами: сущностным, институциональным и функциональным.

Таким образом, можно дать три определения кредитной системы:

Кредитная система — это совокупность форм и видов кредитования (функциональный аспект)

Кредитная система — это совокупность кредитно-финансовых учреждений (институциональный аспект)

Кредитная система - это совокупность кредитно-финансовых отношений (сущностный аспект)

Первый уровень банковской системы образует центральный банк (или совокупность банковских учреждений, выполняющих функции центрального банка, например, Федеральная резервная система США). За ним законодательно закрепляются монополия на эмиссию национальных денежных знаков и ряд особых функций в области кредитно-денежной политики.

Второй уровень двухуровневой банковской системы занимают коммерческие банки. Они концентрируют основную часть кредитных ресурсов, осуществляют в широком диапазоне банковские операции и финансовые услуги для юридических и физических лиц. Эти банки организуются на паевых (акционерных) началах и по форме собственности делятся на государственные, акционерные и кооперативные.