Дані по прибутковості фінансового ринку та акцій тов “Турбоатом” за певний період

Період |

03.01-10.01 |

11.01-17.01 |

18.01-24.01 |

25.01-01.02 |

01.02-07.02 |

08.02-14.02 |

14.02-21.02 |

F |

14 |

15 |

16 |

15 |

15 |

16 |

17 |

x 5 |

8 |

9 |

7 |

6 |

6 |

7 |

9 |

Рис. 3.5. Зміна прибутковості фінансового ринку за рахунок зміни прибутковості акцій Турбоатом

Регресія d на f має вигляд: d = 0,1765f + 14,119. Отже, випадкова величина залишкових коливань е є d – 0,1765f – 14,119. Знайдемо варіації залишків, склавши низку значень е (табл. 3.10):

Таблиця 3.10

Варіації залишкових коливань курсу цінних паперів тов “Турбоатома”

03.01-10.01 |

11.01-17.01 |

18.01-24.01 |

25.01-01.02 |

01.02-07.02 |

08.02-14.02 |

14.02-21.02 |

-2 |

-1 |

1 |

0 |

0 |

1 |

1 |

Середнє, природно, дорівнює 0, і тому = 0,77. Далі, = b = 0,176, = 0,176*0,82/0,77=0,187, = - 1,539.

Ефективність

цінних паперів зручно відраховувати

від ефективності без

ризикового

вкладу

.

Отже, mi

= ai

+ βi

mf

=

m0

+ βi(mf

– m0)

+ αi

.

Отже, mi

= ai

+ βi

mf

=

m0

+ βi(mf

– m0)

+ αi де

де

αi=ai+(βi-1)m0. Перевищення ефективності цінного паперу над безризиковою ефективністю m0 називається премією за ризик. Таким чином, ця премія за ризик в основному лінійно залежить від премії за ризик, що складається для ринку в цілому, і коефіцієнтом є “бета” даного паперу. Це, однак, вірно, якщо = 0. такі цінні папери називаються “справедливо” оціненими. Ті ж папери, у яких > 0, ринком недооцінені, а якщо < 0, то ринком переоцінені.

Розрахувавши для всіх цінних паперів коефіцієнти , можна зробити наступний висновок: акції Центренерго і Турбоатому переоцінені ринком, а цінні папери інших підприємств, навпаки, недооцінені. Отже, необхідно купувати акції TOB “Дніпроенерго”, TOB “Київенерго” та TOB “Укртатнафти”.

Розглянемо в цій ситуації портфель цінних паперів. Виявляється, ефективність ризиковій частині портфеля з зафіксованими частками також лінійно залежить від ефективності фінансового ринку. Справді, нехай частка i – тієї цінного паперу є xi , тоді ефективність портфеля:

|

або,

позначивши

|

(3.4)

(3.4)

отримаємо

.

.

Дисперсія

розглянутого портфеля:

може бути розбита на дві частини:

може бути розбита на дві частини:

(3.5)

|

|

Оскільки перша частина являє зважену суму власних дисперсій доходностей паперів, що входять у портфель, то ця частина може бути названа власної дисперсією портфеля, а квадратний корінь з неї, тобто може

бути названий власним ризиком портфеля. Друга частина повинна бути названа ринкової дисперсією:

Отримуючи з неї квадратний корінь, одержуємо ринковий ризик портфеля:

Задачу

Марковіц

про

формування

портфеля

заданої

ефективності

та

Задачу

Марковіц

про

формування

портфеля

заданої

ефективності

та

мінімального

ризику тепер можна сформулювати так:

∑ xi ( ai + bimf) = mp (3.6)

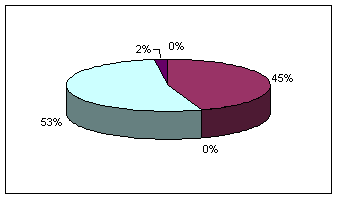

Вирішуючи завдання за допомогою табличного процесора Excel і його надбудови Пошук рішення, отримаємо: rp= 1,33 х 1 = 0; х 2 = 0,45; х 3 = 0; х 4 = 0,53; х 5 = 0,02. |

|

|

ap = 11,96 + (0,58-1) * 19 = 3,98, тобто портфель недооцінений ринком.

|

Рис.

3.6.

Оптимальний портфель Марковіца

мінімального ризику з

Рис.

3.6.

Оптимальний портфель Марковіца

мінімального ризику з

урахуванням фінансового ринку

Задачу Марковіца про формування портфеля максимальної

ефективності і заданого ризику тепер можна сформулювати так:

∑xi ( ai + bimf) → max

(3.7)

|

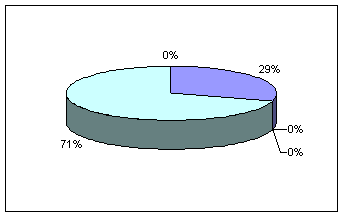

Вирішуючи завдання за допомогою табличного процесора Excel і його надбудови Пошук рішення, отримаємо:

mp= 26,21 х 1 = 0,29; х 2 = 0; х 3 = 0; х 4 = 0,71; х 5 = 0. p = 11,54 + (0,6-1) * 19 = 3,94, тобто портфель недооцінений ринком.

Рис.

3.7. Оптимальний портфель Марковіца

максимальної ефективності

Рис.

3.7. Оптимальний портфель Марковіца

максимальної ефективності

Не тільки цінні папери мають “бети”, а й портфелі, і “бета” портфеля

дорівнює зваженої сумі “бета” паперів, що входять у портфель. Подібним чином “альфа” портфеля дорівнює ap + (βp – 1) m0 . Як і для паперів, портфель називається “справедливо” оціненим, недооціненим, переоціненим, якщо відповідно ap = 0, ap > 0, ap < 0.

Необхідно вибрати такий оптимальний портфель цінних паперів, який задовольняв би двома показниками:

- ефективність портфеля не менше 8%; - ризик портфеля не більше 0,71%.