3.3. Числовий приклад та аналіз отриманих результатів

На основі квартальних даних про величину валового внутрішнього продукту України з І кварталу 2002 року по IV квартал 2012 року (табл. 3.1) необхідно побудувати прогнозне значення ВВП на основі рівняння Самуельсона-Хікса.

Для усунення чітко вираженої сезонної складової величини ВВП України спочатку перейдемо до відносних величин (темпів зростання), які обчислені як відношення двох сусідніх квартальних значень ВВП. Після цього обчислимо перші та другі різниці темпів зростання ВВП yt-4 та yt-8 відповідно (табл. 3.2). На основі цієї таблиці знайдемо параметри моделі (3.6), а саме коефіцієнт акселерації r та граничну схильність до споживання С1. Для оцінювання параметрів рівняння

![]()

використаємо метод найменших квадратів.

.

Таблиця 3.1.

Валовий внутрішній продукт України

Рік |

Квартал |

ВВП у фактичних цінах, млн.грн. |

Рік |

Квартал |

ВВП у фактичних цінах, млн.грн. |

2002 |

І |

44132 |

2008 |

І |

191 459 |

ІІ |

50117 |

ІІ |

236 033 |

||

ІІІ |

65067 |

ІІІ |

276 451 |

||

ІV |

66494 |

ІV |

244 113 |

||

2003 |

І |

52583 |

2009 |

І |

189 028 |

ІІ |

60798 |

ІІ |

214 103 |

||

ІІІ |

75812 |

ІІІ |

250 306 |

||

ІV |

78151 |

ІV |

259 908 |

||

2004 |

І |

66981 |

2010 |

І |

217 286 |

ІІ |

78607 |

ІІ |

256 754 |

||

ІІІ |

99405 |

ІІІ |

301 251 |

||

ІV |

100120 |

ІV |

307 278 |

||

2005 |

І |

88104 |

2011 |

І |

257 682 |

ІІ |

101707 |

ІІ |

311 022 |

||

ІІІ |

122861 |

ІІІ |

369 818 |

||

ІV |

128780 |

ІV |

363 557 |

||

2006 |

І |

106348 |

2012 |

І |

293 493 |

ІІ |

126319 |

ІІ |

349 212 |

||

ІІІ |

152406 |

ІІІ |

387 620 |

||

ІV |

159080 |

ІV |

378 564 |

||

2007 |

І |

139 444 |

|

||

ІІ |

166 869 |

||||

ІІІ |

199 535 |

||||

ІV |

214 883 |

||||

Суть методу найменших квадратів полягає в тому, що пряму регресії проводять так, щоб сума квадратів відхилень фактичних значень результуючої змінної від відповідних теоретичних була найменшою:

![]()

Таблиця 3.2.

Перші та другі різниці величини ВВП України

Рік |

Квартал |

уt |

delta yt-4 |

delta yt-8 |

Рік |

Квартал |

yt |

delta yt-4 |

delta yt-8 |

2002 |

І |

1 |

- |

- |

2008 |

І |

0,89099 |

0,01443 |

0,06518 |

ІІ |

1,13562 |

- |

- |

ІІ |

1,23281 |

0,03614 |

0,04502 |

||

ІІІ |

1,2983 |

- |

- |

ІІІ |

1,17124 |

-0,0245 |

-0,0353 |

||

ІV |

1,02193 |

- |

- |

ІV |

0,88302 |

-0,1939 |

-0,1608 |

||

2003 |

І |

0,79079 |

-0,2092 |

- |

2009 |

І |

0,77435 |

-0,1166 |

-0,1022 |

ІІ |

1,15623 |

0,02061 |

- |

ІІ |

1,13265 |

-0,1002 |

-0,064 |

||

ІІІ |

1,24695 |

-0,0514 |

- |

ІІІ |

1,16909 |

-0,0021 |

-0,0267 |

||

ІV |

1,03085 |

0,00892 |

- |

ІV |

1,03836 |

0,15534 |

-0,0386 |

||

2004 |

І |

0,85707 |

0,06628 |

-0,1429 |

2010 |

І |

0,83601 |

0,06166 |

-0,055 |

ІІ |

1,17357 |

0,01734 |

0,03796 |

ІІ |

1,18164 |

0,04899 |

-0,0512 |

||

ІІІ |

1,26458 |

0,01763 |

-0,0337 |

ІІІ |

1,17331 |

0,00421 |

0,00207 |

||

ІV |

1,00719 |

-0,0237 |

-0,0147 |

ІV |

1,02001 |

-0,0184 |

0,13698 |

||

2005 |

І |

0,87998 |

0,02291 |

0,08919 |

2011 |

І |

0,8386 |

0,00258 |

0,06425 |

ІІ |

1,1544 |

-0,0192 |

-0,0018 |

ІІ |

1,207 |

0,02536 |

0,07435 |

||

ІІІ |

1,20799 |

-0,0566 |

-0,039 |

ІІІ |

1,18904 |

0,01574 |

0,01995 |

||

ІV |

1,04818 |

0,04098 |

0,01732 |

ІV |

0,98307 |

-0,0369 |

-0,0553 |

||

2006 |

І |

0,82581 |

-0,0542 |

-0,0313 |

2012 |

І |

0,80728 |

-0,0313 |

-0,0287 |

ІІ |

1,18779 |

0,03339 |

0,01422 |

ІІ |

1,18985 |

-0,0172 |

0,00821 |

||

ІІІ |

1,20652 |

-0,0015 |

-0,0581 |

ІІІ |

1,10998 |

-0,0791 |

-0,0633 |

||

ІV |

1,04379 |

-0,0044 |

0,0366 |

ІV |

0,97664 |

-0,0064 |

-0,0434 |

||

2007 |

І |

0,87657 |

0,05075 |

-0,0034 |

|

||||

ІІ |

1,19667 |

0,00888 |

0,04228 |

||||||

ІІІ |

1,19576 |

-0,0108 |

-0,0122 |

||||||

ІV |

1,07692 |

0,03313 |

0,02874 |

||||||

Для оцінювання параметрів параметрів моделі (3.6) можна застосувати табличний процесор Excel.

Статистична функція ЛИНЕЙН (LINEST) розраховує статистику для динамічного ряду із застосуванням методу найменших квадратів, щоб обчислити пряму лінію, яка найкраще апроксимує наявні дані. Функція повертає масив параметрів регресії, що описує отриману пряму. Оскільки повертається масив значень, функція повинна задаватися у виді формули масиву.

Рівняння для прямої лінії має вид y=b0+b1x1 або y=b0+b1x1+b2x2+…+bnxn (у випадку декількох діапазонів значень x), де залежна змінна y є функцією незалежної змінної x. Значення bі — це коефіцієнти регресії, що відповідають кожній незалежній змінні xі (і=1,2,...,п), а b0 — це постійна величина (вільний член рівняння регресії). Функція ЛИНЕЙН повертає масив {bn, ..., b2, b1, b0}. ЛИНЕЙН може також повертати додаткову регресійну статистику.

Синтаксис функції ЛИНЕЙН:

ЛИНЕЙН (изв_знач_y; изв_знач_x; конст; статистика).

Параметрами даної функції виступають:

1) изв_знач_y — це множина значень y, що вважаються відомі в залежності (рівнянні регресії) y=b0+b1x1.

Якщо масив изв_знач_y має один стовпець, то кожен стовпець масиву изв_знач_x інтерпретується як окрема змінна.

Якщо масив изв_знач_y має один рядок, то кожен рядок масиву изв_знач_x інтерпретується як окрема змінна.

2) изв_знач_x — це необов'язкова множина значень x, що вважаються відомі в залежності (рівнянні регресії) y=b0+b1x1.

Масив изв_знач_x може містити одне чи кілька множин змінних. Якщо використовується тільки одна змінна, то изв_знач_y і изв_знач_x можуть мати будь-яку форму, за умови, що вони мають однакову розмірність. Якщо використовується більш однієї змінної, то изв_знач_y повинні бути вектором (тобто діапазоном висотою в один рядок або шириною в один стовпець).

Якщо изв_знач_x не введені, то передбачається, що це масив натуральних чисел {1;2;3;...} такого ж розміру, як і изв_знач_y.

3) конст — це логічне значення, що вказує, чи потрібно, щоб константа b0 була рівна 0.

Якщо аргумент конст має значення „ІСТИНА” або опущена, то функція ЛИНЕЙН обчислює вільний член b0.

Якщо аргумент конст має значення „ФАЛЬШ”, то b0 вважається рівним 0 і значення b1 підбираються так, щоб виконувалася залежність y=b1x1 або y=b1x1+ b2x2+...+ bпxп .

4) статистика — це логічне значення, що вказує, чи потрібно видати додаткову статистику по регресії.

Якщо аргумент статистика має значення „ІСТИНА”, то функція ЛИНЕЙН повертає додаткову регресійну статистику.

Якщо аргумент статистика має значення „ФАЛЬШ” або опущена, то функція ЛИНЕЙН повертає тільки коефіцієнти bі і вільний член b0.

Додаткова статистика буде виводитись у такому порядку і показана в таблиці 3.3.

Точність апроксимації за допомогою прямої, обчисленої функцією ЛИНЕЙН, залежить від ступеня розкиду даних. Чим ближче дані розташовані біля прямої, тим більш точною є модель, яка використовується функцією ЛИНЕЙН. Функція ЛИНЕЙН використовує метод найменших квадратів для визначення найкращої апроксимації даних.

Таблиця 3.3.

Статистика функції ЛИНЕЙН

Коефіцієнт bn |

Коефіцієнт bn-1 |

|

Коефіцієнт b2 |

Коефіцієнт b1 |

Коефіцієнт b0 |

Середньо- квадратичне відхилення bn |

Середньо- квадратичне відхилення bn-1 |

|

Середньо- квадратичне відхилення b2 |

Середньо- квадратичне відхилення b1 |

Середньо-квадратичне відхилення b0 |

Крефіцієнт детермі-нації R2 |

Середньо- квадратичне відхилення y |

|

|

|

|

F-статистика |

Число ступенів свободи |

|

|

|

|

Регресійна сума квадратів |

Залишкова сума квадратів |

|

|

|

|

Проводячи

регресійний аналіз, Microsoft Excel обчислює

для кожної точки квадрат різниці між

теоретичним значенням

![]() і фактичним значенням yі.

Сума цих квадратів різниць називається

залишковою сумою квадратів. Потім

Microsoft Excel підраховує суму квадратів

різниць між фактичними значеннями yі

і середнім значенням

і фактичним значенням yі.

Сума цих квадратів різниць називається

залишковою сумою квадратів. Потім

Microsoft Excel підраховує суму квадратів

різниць між фактичними значеннями yі

і середнім значенням

![]() ,

що називається загальною сумою квадратів

(загальна дисперсія), яка визначається

як сума регресійної суми квадратів

(пояснена регресія) і залишкової суми

квадратів (непояснена дисперсія). Чим

менше залишкова сума квадратів у

порівнянні з загальною сумою квадратів,

тим більше значення коефіцієнта

детермінації R2,

що показує, наскільки точно рівняння,

отримане за допомогою регресійного

аналізу, пояснює взаємозв'язок між

змінними.

,

що називається загальною сумою квадратів

(загальна дисперсія), яка визначається

як сума регресійної суми квадратів

(пояснена регресія) і залишкової суми

квадратів (непояснена дисперсія). Чим

менше залишкова сума квадратів у

порівнянні з загальною сумою квадратів,

тим більше значення коефіцієнта

детермінації R2,

що показує, наскільки точно рівняння,

отримане за допомогою регресійного

аналізу, пояснює взаємозв'язок між

змінними.

Варто

зауважити, що значення

,

які отримані за допомогою рівняння

регресії, можливо не будуть адекватними,

якщо вони розташовані поза інтервалом

значень х,

що використовувалися для визначення

рівняння, тобто, потрібно обирати дані

для прогнозування, які лежать в області

існування регресії (![]() ).

).

Порядок обчислення за допомогою функції ЛИНЕЙН:

Введіть вихідні дані або відкрийте файл із даними, з якими проводиться аналіз;

Виділіть область порожніх комірок для виведення результатів регресійної статистики та оцінок коефіцієнтів регресії;

Активізувати Майстер функцій одним із способів:

у головному меню вибрати Вставка/Функция (Insert/Function);

на паналі інструментів Стандартная (Standart) виберіть кнопку Вставка функции (InsertFunction);

У вікні Категорія (Function category) вибрати Статистические (Statistical), а у вікні Функція (Function name) вибрати ЛИНЕЙН (Linest). Натисніть ОК.

Заповніть всі необхідні аргументи функції, .

Коли всі параметри введені, натиснути комбінацію клавіш Ctrl+Shift+Enter для автозаповнення усіх виділених клітин.

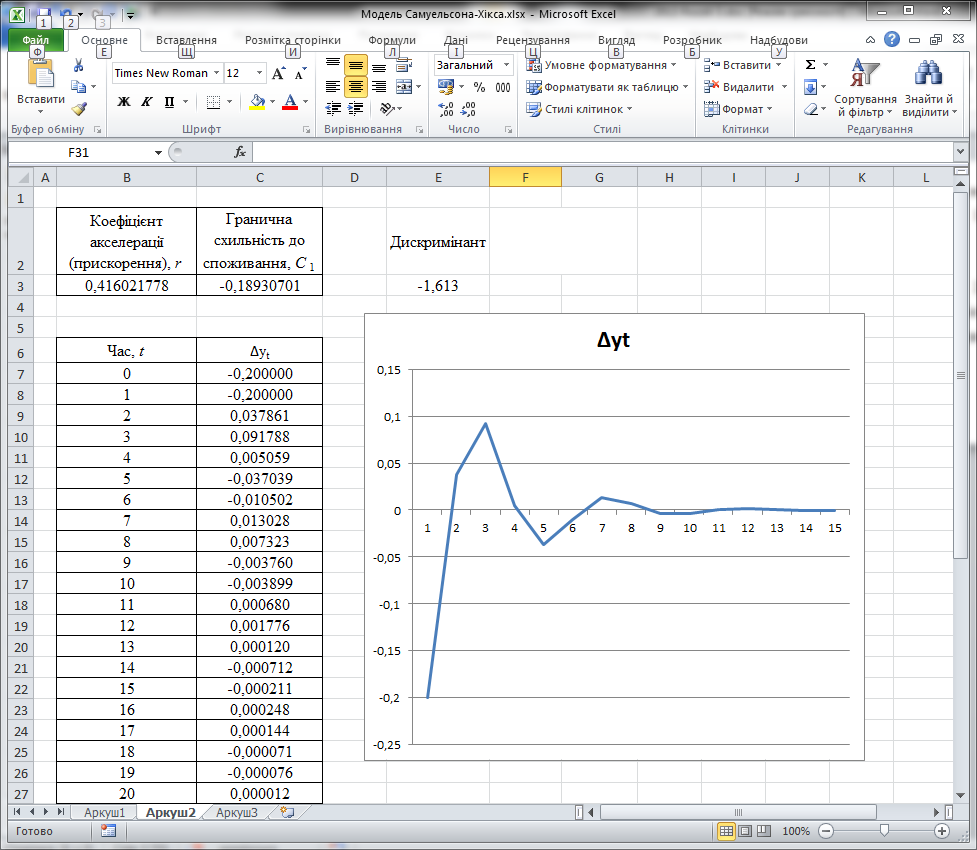

Застосувавши функції ЛИНЕЙН отримано такі параметри моделі (3.6):

коефіцієнт акселерації r=0,41602;

граничну схильність до споживання С1=0,22671;

екзогенна величина автономного попиту At = 1,06104.

Модель прийме такий вигляд:

![]()

При знайдених значеннях (r, С1), валовий внутрішній продукт досягне нового рівноважного рівня, пройшовши через загасаючі коливання (рис. 3.3). Варто зауважити, що при екзогенних шоках рівноважне значення ВВП встановиться через 10 часових періодів.

Рис. 3.3. Динаміка ВВП України

Враховуючи,

що значення факторів у правій частині

рівняння (3.6), відомі для

,

які відповідають останнім 4 кварталам,

а вони у свою чергу визначають значення

![]() на рік уперед, то можна побудувати

прогноз величини ВВП України на 2013 рік

(табл. 3.4).

на рік уперед, то можна побудувати

прогноз величини ВВП України на 2013 рік

(табл. 3.4).

Таблиця 3.4.

Прогнозні значення ВВП України

Рік |

Квартал |

Темп зростання ВВП |

Прогнозні значення ВВП, млн.грн. |

2013 |

І |

1,08067 |

317169 |

ІІ |

1,08808 |

379971 |

|

ІІІ |

1,05142 |

407550 |

|

ІV |

1,03658 |

392412 |

Таким чином, прогнозування економічних процесів, зокрема макроекономічних показників таких як ВВП, національний дохід, можна здійснювати за допомогою моделі Самуельсона-Хікса. Варто зауважити, що використання цієї моделі вимагає більш детального дослідження макроекономічних залежностей та врахування значної диференціації у доходах населення.