73

підключення

Інтернет-магазина безпосередньо до

процесингового центру. Спрощується

реєстрація нових Інтернет-магазинів,

тому що фахівці платіжної системи

Інтернету розробляють просту схему

підключення, не потребуючи спеціальних

навичок і знання термінів від

співробітників Інтернет-магазинів. Із

працівниками процесингового центру

працівники платіжної системи Інтернету

розмовляють на одній мові та здатні

реалізовувати складні в технічному

плані варіанти транспорту транзакцій

до процесингового центру.

До

недоліків цього варіанта відноситься

те, що Інтернет-магазинам всеодно

необхідно займатися непрофільною

справою - відстеження потенційно

шахрайських транзакцій.

Прийом

платежів через білінгову компанію.

Білінг (в електронній комерції) - це

прийом оплати рахунків за пластиковими

картами, який надається комерційним

Інтернет-проектам. Білінг - це компанія,

яка надає послуги білінга

та отримує за це певний відсоток, бо

так само, як і платіжна система, бере

на себе функцію транспорту транзакції

до процесінгового центру, але при цьому

виконує ще ряд функцій: моніторинг та

керування ризиками, організацію доступу

до детальної статистики за транзакціями.

У цьому випадку еквайерингова точка

для платіжної системи - це сам білінг.

Відповідно можливі санкції з боку

платіжної системи застосовуються в

цьому випадку не безпосередньо до

продавця товарів (послуг), а до білінгу,

як до еквайерингової точки, тобто до

організації, яка обслуговуючий платежі.

Білінг виконує ряд інших важливих

функцій. Головна із цих функцій - це

попередження та виявлення потенційно

шахрайських транзакцій ще до приходу

чарджбєків за цими транзакціями

(моніторинг ризиків та керування ними).

Білінг, на відміну від платіжної

системи, зацікавлений у ефективному

керуванні ризиками, тому що функції

еквайерингу для нього-єдине джерело

доходів.

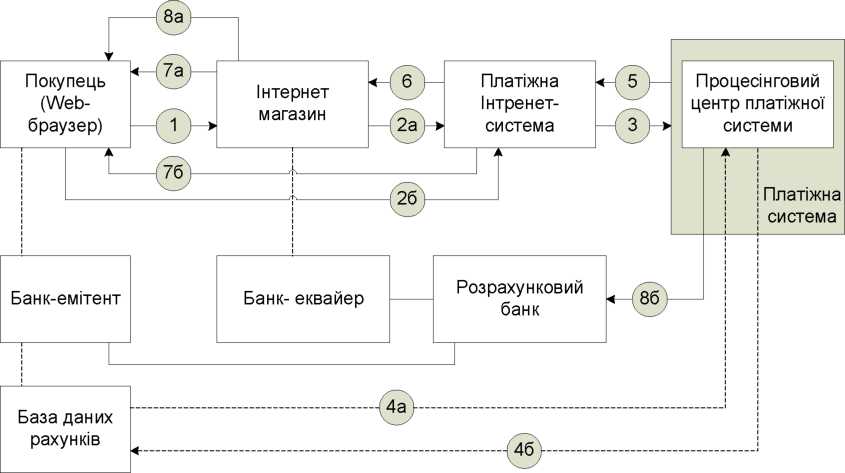

Загальна

схема платежів у системі взаєморозрахунків

за пластиковими картами представлена

на рис. 12.1 (схема прийому платежів через

білінгову компанію нічим істотно не

відрізняється від представленої схеми

- місце платіжної системи Інтернету

займає білінгова компанія). Під крамницєю

на схемі розуміються будь-які сервери

електронної комерції, на яких приймаються

замовлення клієнтів на купівлю.

Розрахунковий банк платіжної системи,

або гарант - кредитна організація, яка

здійснює взаєморозрахунки між учасниками

платіжної системи за дорученням

процесінгового центру та емітенту.

На

рисунку:

Магазин

формує замовлення. Потім параметри

пластикової карти (номер картки, дата

закінчення дії, ім'я власника й, можливо,

додаткові параметри ідентифікації)

передаються платіжній системі для

авторизації. Передача даних може бути

виконана двома способами:

через

магазин (перший варіант прийому платежів

за пластиковими картами - «Прийом

платежів безпосередньо продавцем»).

При цьому параметри карти вводяться

безпосередньо на сайті магазина, після

чого вони передаються платіжній системі

Інтернету (2а);

Покупець формує в електронному магазині кошик товарів та вибирає форму оплати за пластиковими картами.

74

Рисунок

12.1 - Схема здійснення

платежів через

Інтернет

через

авторизаційний

сервер

платіжної

системи Інтернету, що встановлює з

покупцем з'єднання за захищеним

протоколом та приймає від покупця

параметри його картки (2б). Одночасно

на авторизаційний сервер передаються

параметри Інтернет-магазина, номер

замовлення та його сума (другий варіант

прийому платежів за пластиковими

картами - «Прийом платежів через

платіжну систему Інтернету»).

Очевидні

переваги другого способу. У цьому

випадку відомості про пластикові карти

не попадають до магазина, і відповідно

знижується ризик одержання їх третіми

особами або шахрайства продавця. І в

тому, і в іншому випадку при передачі

реквізитів пластикової карти все-таки

існує можливість їхнього перехоплення

зловмисниками у мережі Інтернет. Для

запобігання цього, дані при передачі

шифруються. Шифрування знижує можливості

перехоплення даних, тому взаємодія

покупець-продавець, продавець- платіжна

система Інтернету, покупець-платіжна

система Інтернету здійснюються за

допомогою захищених протоколів обміну.

Найпоширеніший з них на сьогоднішній

день - протокол SSL

(Secure

Sockets

Layer).

Наступний

крок залежить від того, чи має банк-емітент

онлайнову базу даних рахунків. При

наявності БД

процесінговий

центр передає банку-емітенту запит на

авторизацію карти (4а) і потім (4b)

одержує

її результат. Якщо ж такої бази немає,

то процесінговий центр сам зберігає

відомості про стан рахунків власників

карт (ці відомості регулярно обновляються

банками-емітентами), перевіряє наявність

даного магазину в традиційній платіжній

системі, відповідність операції

встановленим системним обмеженням,

наявність або відсутність реквізитів

карти у стоп-листах, тобто виконує

авторизацію.

Авторизаційний сервер платіжної системи Інтернету частково перевіряє прийняту інформацію і, якщо перевірка успішна, передає запит для подальшої авторизації традиційній платіжній системі.