Тема 3. Управління прибутком.

1. Управління масою і динамікою прибутку підприємства (використання операційного важеля).

2. Поріг рентабельності (точка беззбитковості).

3. Ефект фінансового важеля. Раціональна політика запозичення коштів.

4. Маніпулювання масою прибутку на основі маніпулювання витратами.

5. Дивідендна політика і політика розвитку підприємства.

6. Податкова політика.

7. Амортизаційна політика.

1. Управління масою та динамікою прибутку підприємства (використання операційного важеля).

Ефект операційного важеля полягає в тім, що темпи зміни прибутку випереджають темпи зміни обсягу реалізації продукції. Він пов'язаний з різним впливом обсягу виробництва на витрати. Частина витрат на виробництво та реалізацію продукції зростає пропорційно росту обсягу виробництва. Це змінні витрати. Інша частина витрат не змінюється при росту обсягу виробництва - постійні витрати (амортизація, оренда, відсотки за кредит). Тому будь-яка зміна виручки від реалізації породжує ще більш сильна зміна прибутку (за рахунок постійних витрат).

Приклад. Виручка від реалізації продукції =11000 тис. грн.

Витрати змінні =9300 тис. грн.

Витрати постійні = 1500 тис. грн.

Сума витрат = 10800 тис. грн.

Прибуток = 200 тис. грн.

Підприємство підвищує обсяг виробництва на 9,1%.

Виторг від реалізації продукції = 12000 тис. грн.

Витрати змінні = 9300 +846,3 = 10146,3 тис. грн.

Витрати постійні = 1500 тис. грн.

Сума витрат = 11646,3 тис. грн.

Прибуток = 353,7 тис. грн.

Прибуток збільшився на (353,7-200)/200*100%=77%

У практичних розрахунках для визначення сили операційного важеля застосовують відношення результату від реалізації після відшкодування змінних витрат до прибутку.

Результат від реалізації після відшкодування змінних витрат являє собою різницю між виручкою від реалізації продукції та змінних витрат. Цей показник в економічній літературі позначається як сума покриття (маржинальная прибуток). Бажано, щоб результату від реалізації після відшкодування змінних витрат вистачало не тільки на покриття постійних витрат, але і на формування прибутку.

![]()

де ОВ - операційний важіль;

В - виторг від реалізації;

Взмін - загальні змінні витрати;

П - прибуток.

Ефект операційного важеля має також кількісне вираження:

![]()

2. Поріг рентабельності (точка беззбитковості).

Поріг рентабельності - це такий виторг від реалізації, при якому підприємство вже не має збитків, але ще не має прибутку.

Аналітичний спосіб.

Результату від реалізації після відшкодування змінних витрат повністю вистачає на покриття постійних витрат, а прибуток дорівнює нулю.

![]()

Точка беззбитковості в натуральному вираженні:

![]()

FC - постійні витрати;

P - ціна одиниці продукції;

VC - змінні витрати на одиницю продукції.

Точка беззбитковості в грошовому вираженні:

![]()

S - виручка від реалізації продукції;

TVC - загальні змінні витрати.

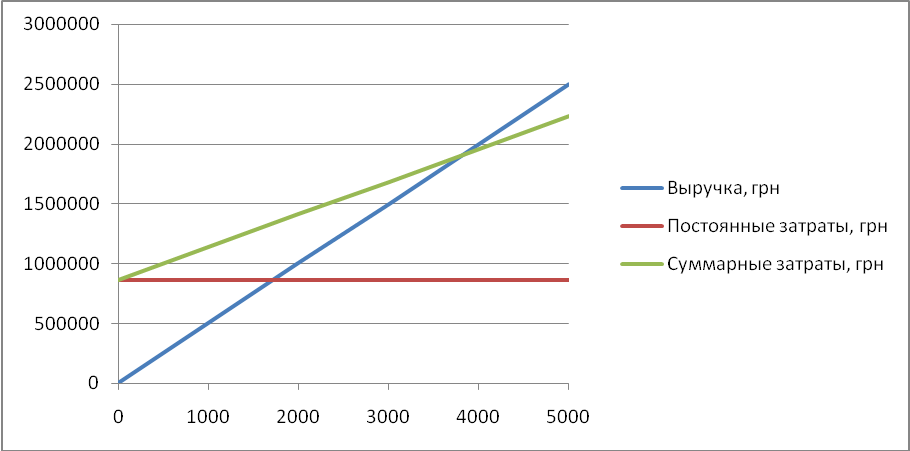

Графічний спосіб.

Цей спосіб базується на рівності виручки та витрат при досягненні порога рентабельності. Результатом буде поріг значення фізичного обсягу виробництва.

Приклад.

Ціна = 500 грн/од.

Обсяг реалізації = 4000 од.

Витрати постійні = 860000 грн.

Витрати змінні = 1100000 грн. або 275 грн/од.

Виручка = 4000 * 500 = 2000000 грн.

![]()

Саме при такому обсязі реалізованої продукції (РП) виручка у точності покриває сумарні витрати, а прибуток дорівнює нулю.

Таким чином, кожна наступна одиниця товару, починаючи з 3822-їй буде приносити прибуток.

У зв'язку із цим, відзначимо наступні висновки:

1. Визначивши, якій кількості вироблених товарів відповідає при даних цінах реалізації поріг рентабельності, ми одержуємо граничне критичне значення обсягу виробництва. Нижче цього обсягу виробляти продукцію не вигідно.

2. Ці формули використаються, якщо випускається один товар. При многономенклатурном виробництві розрахунок обсягу виробництва, що забезпечує беззбитковість конкретного товару А здійснюється по формулі, що враховує питому вагу цього товару в загальній виручці від реалізації продукції і відповідну частку постійних витрат.

3. Пройшовши поріг рентабельності, підприємство має додатковий результат від реалізації після відшкодування змінних витрат, тобто в позитивний (маржинальний) прибуток на кожну чергову одиницю товару.

Природно нарощується і маса прибутку. Щоб визначити масу прибутку після проходження порога рентабельності, досить помножити кількість товару, проданого понад граничне значення на маржинальную прибуток, що сидить у кожній одиниці проданого товару.

4. Сила "операційного важеля" максимальна поблизу "порога рентабельності" і знижується в міру зростання виторгу від реалізації і прибутку, тому що питома вага постійних витрат у загальній їхній сумі зменшується і так аж до чергового стрибка постійних витрат.

Різниця між досягнутим фактичним виторгом від реалізації і порогом рентабельності становить запас фінансової міцності.

Якщо виторг від реалізації продукції менше порога рентабельності ,то фінансовий стан погіршується тобто утвориться дефіцит ліквідних засобів.

Якщо в підприємства:

1. Солідний запас фінансової міцності (більше 10%).

2. Сприятливий вплив сили операційного важеля при розумній питомій вазі постійних витрат у загальній їхній сумі.

3. Високий рівень економічної рентабельності.

То це підприємство досить привабливо для інвесторів, кредиторів, страховиків та ін. суб'єктів економічного життя.