1.2. Структура видатків та доходів місцевих бюджетів

Сучасний етап соціально-економічного поступу України потребує посилення ролі органів місцевого самоврядування в комплексному гармонійному розвитку територій. Це зумовлює необхідність пошуку органами місцевого самоврядування дієвих інструментів управління бюджетними коштами регіонів, удосконалення методів використання фінансових ресурсів адміністративно-територіальних утворень, усебічного дослідження суті та структури доходів та видатків місцевих бюджетів.

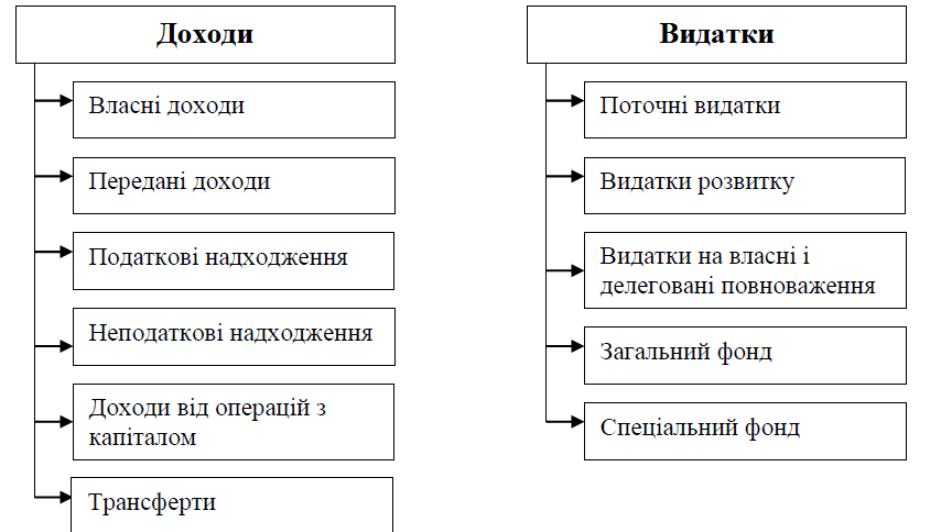

Місцевий бюджет складається із надходжень і видатків на виконання повноважень органів влади Автономної Республіки Крим, місцевих державних адміністрацій та органів місцевого самоврядування. Склад доходів і видатків місцевих бюджетів схематично зображений на рис. 1.2.

Рис. 1.1. Склад доходів і видатків місцевого бюджету [69, с. 90]

Доходи місцевих бюджетів використовуються органами місцевої влади для забезпечення поточних і майбутніх завдань розвитку регіону. Проте, в українському законодавстві існують розбіжності щодо складу доходів місцевих бюджетів. Так, Бюджетний кодекс визначає чотири джерела доходів: податкові, неподаткові надходження, доходи від операцій з капіталом та трансферти. Йому суперечить бюджетна класифікація затверджена наказом Міністерства фінансів України 14.01.2011 №11, яка крім вище зазначених джерел, включає ще й державні цільові фонди.

Місцеві бюджети також є джерелом фінансування видатків, переважно тих, які безпосередньо пов'язані з вирішенням проблем економічного і соціального розвитку регіону.

У дослідженнях С.А. Буковинського, О.Д. Василика, В.М. Опаріна доведено, що специфіка застосування методу процентних відрахувань у ході бюджетного процесу відрізняється, залежно від засад функціонування бюджетної системи, тобто передбачається закріплення доходів за кожним із них у певній сумі або за фіксованими нормами [27, с. 208]. Професор В.Д. Базилевич підкреслює, що доходи місцевих бюджетів формуються за рахунок власних джерел та закріплених загальнодержавних податків, зборів та інших обов’язкових платежів. У дохідній частині окремого місцевого бюджету виділяються доходи, необхідні для виконання власних повноважень, і доходи, необхідні для виконання делегованих законом повноважень органів виконавчої влади [17, с. 58]. О.Д.Василик зазначає, що економічна сутність доходів місцевих бюджетів виявляється у формуванні грошових фондів, які є фінансовим забезпеченням діяльності місцевих рад і місцевих державних адміністрацій, та використання цих фондів на фінансування, утримання й розвиток соціальної інфраструктури, місцевого господарства тощо [27, с. 209]. М.І. Кульчицький вважає, що дохідна частина місцевих бюджетів великою мірою залежить від перерозподілу фінансових ресурсів через державний бюджет, а, відповідно, обмежуються й видатки. Він стверджує, що поки зберігатиметься така ситуація, місцеві фінанси залишатимуться слабкими, не забезпечуватимуть виконання покладених на місцеві органи влади функцій [50, 102].

Узагальнюючи наукові праці та постулати вищеназваних учених-економістів, вважаємо, що в складі доходів місцевих бюджетів доцільно вирізняти: доходи, отримані на певній території (власні доходи); доходи, мобілізовані на інших територіях, які спрямовуються до певного місцевого бюджету через механізм вирівнювання; доходи, які передаються із бюджету вищого рівня (бюджетні трансферти); загальнодержавні доходи, які законодавчо закріпленні за бюджетами локального рівня; інші.

У свою чергу, доходи місцевих бюджетів, згідно з діючим законодавством, поділяються на доходи місцевих бюджетів, які не враховуються при визначенні офіційних трансфертів (власні), та на доходи, які враховуються при визначенні офіційних трансфертів (закріплені та регулюючі) [51].

Доходи місцевих бюджетів зараховуються до спеціального та загального фондів. Загальний фонд акумулює кошти, які мають загальнодержавний характер і в подальшому перерозподіляються. У спеціальному фонді зосереджуються кошти бюджетних установ, у тому числі спеціальні державні цільові фонди, які не підлягають перерозподілу і використовуються за цільовим призначенням. Бюджет розвитку місцевих бюджетів є складовою частиною спеціального фонду місцевих бюджетів і призначений для проведення інвестиційної та інноваційної діяльності. До надходжень до бюджету розвитку місцевих бюджетів належать: кошти від відчуження майна, яке знаходиться у комунальній власності, в тому числі від продажу земельних ділянок не сільськогосподарського призначення; надходження дивідендів, нарахованих на акції (частки, паї) господарських товариств, що є у власності відповідної територіальної громади; кошти від повернення позик, які надавалися із відповідного бюджету, та відсотки, сплачені за користування ними; кошти, які передаються з іншої частини місцевого бюджету за рішенням відповідної ради; запозичення, здійснені у порядку, визначеному Бюджетним кодексом та іншими законами України (крім випадку, передбаченого статтею 73 Бюджетного кодексу); субвенції з інших бюджетів на виконання інвестиційних проектів [51].

Дохідну базу місцевих бюджетів можна розподілити так: відповідно до соціально-економічного характеру; відповідно до джерел утворення та форм використання коштів; за методами вилучення коштів.

За соціально-економічним характером доходи місцевих бюджетів поділяються на такі групи: доходи від підприємств та організацій, що перебувають у державній власності; доходи від підприємств та організацій, що перебувають у приватній власності; доходи від підприємств та організацій, що перебувають у комунальній власності; кошти, що надходять від населення; доходи від надання послуг органами місцевого самоврядування (прибирання території, вивезення сміття, паркування автотранспорту тощо); доходи від комунального майна (орендна плата, надання права на полювання, рибальство, плата за торгові місця на ринках, частина прибутку комунальних підприємств, кошти від приватизації комунального майна).

Інакше кажучи, відповідно до зазначеного критерію доходи бюджетів поділяються на доходи від господарської діяльності юридичних осіб та надходжень від населення. Поділ доходів за джерелами утворення та формою використання коштів дає можливість конкретизувати їх склад та визначити відповідні форми надходження до бюджетів. В основу поділу, який розглядається, закладено критерій того, за рахунок чого мають бути отримані доходи (доходи від майна, від продажу основних засобів, від різного виду платежів тощо).

За методом вилучення коштів доходи місцевих бюджетів поділяються на такі, акумуляція яких відбувається добровільно (гранти, пожертви, дарунки), а також ті, які стягуються в обов’язковому порядку (різноманітні податки, збори, платежі). Цей поділ допомагає встановити, чи несе конкретне підприємство, установа, організація або громадянин обов’язок щодо сплати до бюджету певних коштів [39, с. 69].

Відповідно до діючого бюджетного законодавства доходи бюджету – це усі податкові, неподаткові та інші надходження на безповоротній основі, справляння яких передбачено податковим законодавством України (включаючи трансферти, дарунки та гранти). Чинне законодавство класифікує доходи бюджетів за такими розділами: податкові надходження; неподаткові надходження; доходи від операцій з капіталом; бюджетні трансферти.

Доходи можуть бути визнані такими, що надійшли до бюджету лише після їх зарахування до відповідного бюджету. Податкові доходи вважаються сплаченими доходами відповідного бюджету з моменту, визначеного в податковому законодавстві України; неподаткові доходи вважаються сплаченими з моменту списання коштів з рахунку платника в кредитній установі (як правило, це банк). Неподаткові доходи місцевих бюджетів формуються також за рахунок доходів від використання та продажу майна, яке знаходиться в комунальній власності, від фінансової допомоги та безповоротних відрахувань, штрафів та інших сум примусового стягнення, а також частини прибутку комунальних підприємств [51].

Отже, у сфері фіскального регулювання дохідної частини бюджетів і, зокрема, місцевих, доцільно було б розглянути можливість змін вищеназваної класифікації доходів бюджетів України і класифікувати їх залежно від властивостей бази оподаткування. Ця класифікація пропонується у такому вигляді:

надходження до бюджетів від податків на статику;

надходження до бюджетів від податків на динаміку;

неподаткові надходження;

операції з капіталом;бюджетні трансферти [51].

Надходження до бюджетів від податків на статику стягуються із «реального» капіталу і лише опосередковано залежать від фінансових результатів діяльності підприємств та індивідуальних доходів. До них належать податки на нерухомість і майно.

Надходженнями до бюджетів від податків на динаміку є платежі, пропорційні сумі отриманого платником податків доходу. Це податок на прибуток, податок на доходи з фізичних осіб, податок на додану вартість, акцизи, митні збори, відрахування з фонду оплати праці та ін.

Видатки місцевих бюджетів виступають важелем регулювання і стимулювання розвитку різноманітних сфер економіки регіону в територіально-галузевому аспекті та з позицій задоволення потреб різних соціальних груп населення. Видатки місцевих бюджетів яскраво віддзеркалюють значення місцевих бюджетів у функціонуванні місцевого господарства, утриманні об’єктів соціально-культурного призначення, проведенні інвестиційної політики, здійсненні соціального захисту населення, охороні навколишнього природного середовища. Видаткова частина місцевих бюджетів відображає розвиток адміністративно-територіальної одиниці та визначає напрями використання акумульованих у даному бюджеті ресурсів [60].

Однак у сучасній економічній літературі недостатньо звертається увага на дослідження теоретичних питань щодо визначення суті видатків місцевих бюджетів. Зазвичай дефініцію видатків місцевих бюджетів формують через загальне визначення видатків. Частково можна погодитись із цією позицією, проте слід розмежувати ці поняття, адже специфіка видатків місцевих бюджетів полягає в тому, що в них закладена частина видатків, яка не фінансується з державного бюджету, тому вони відіграють визначальну роль у задоволенні потреб соціально-економічного розвитку територій.

У Бюджетному кодексі не досить чітко визначається поняття видатків місцевих бюджетів. Так, відповідно до нього, «видатки місцевих бюджетів включають бюджетні призначення, встановлені рішенням про місцевий бюджет, на конкретні цілі», а бюджетне призначення трактується як «повноваження, надане головному розпоряднику бюджетних коштів…, що має кількісні та часові обмеження та дозволяє надавати бюджетні асигнування» [2]. Отже, у цьому нормативному документі видатки місцевих бюджетів узагалі розглядаються через призму функцій визначених установ і не сприймаються як окреме поняття. А детальний перелік видів видатків місцевих бюджетів у Бюджетному кодексі дається виключно за функціональною класифікацією.

О. Василик, К. Павлюк стверджують, що «видатки місцевих бюджетів безпосередньо пов’язані з інтересами широких верств населення й суттєво впливають на загальні соціальні процеси в державі й, насамперед, на рівень добробуту населення, освіченості, забезпеченості медичними послугами, а також послугами в галузі культури, спорту, соціальної захищеності на випадок непередбачуваних обставин» [27, с. 103].

Досить узагальнено поняття видатків місцевих бюджетів трактують А. Бабич, Л. Павлова. Під видатками місцевих бюджетів вони розуміють економічні відносини, що виникають у зв’язку з фінансуванням власних і делегованих повноважень місцевих органів влади [16, с. 154].

Н. Шевчук вважає, що «видатки місцевих бюджетів – це економічні відносини, які виникають між суб’єктами господарювання з приводу розподілу та використання грошових фондів місцевого самоврядування за цільовим і територіальним призначенням з метою розвитку адміністративно-територіальної одиниці та задоволення суспільних потреб» [75, с. 203]. Це визначення досить вдале, оскільки органічно відтворює суть поняття видатків місцевих бюджетів, а також їх роль у розвитку конкретного територіального утворення. Проте на перше місце автор виносить розподіл наявних бюджетних ресурсів, тобто визначає видатки як похідну від доходів.

На нашу думку, головну роль у формуванні економічних відносин щодо створення та використання місцевих бюджетів відіграють видатки, тобто потреба в ресурсах формує необхідність їх акумулювання, тому вважаємо за доцільне видатки місцевих бюджетів трактувати як економічні відносини, які виникають між суб’єктами господарювання та органами місцевої влади для забезпечення розвитку адміністративно-територіальної одиниці та задоволення потреб відповідної громади через розподіл і використання грошових фондів місцевого самоврядування за цільовим призначенням.

Специфіка функціонування місцевих бюджетів найбільш повно відображається в складі та структурі їхніх видатків. Під структурою видатків місцевих бюджетів слід розуміти сукупність складових, які визначають перелік коштів згідно з бюджетною класифікацією, що спрямовуються на здійснення програм і заходів, передбачених відповідним бюджетом [75, с. 204].

Аналізуючи структуру видатків місцевих бюджетів України, можна відстежити соціальну спрямованість бюджетної політики. Відносно висока питома вага видатків у соціальну сферу є загалом позитивна для суспільства. Видатки на соціальний розвиток забезпечують у майбутньому розв’язання питань економічного розвитку. Проте на цей час в Україні видатки соціального напряму націлені виключно на фінансування споживацьких потреб, зокрема, на збільшення розмірів соціальних виплат і поетапне збільшення розміру мінімальної заробітної плати.

Видатки місцевих бюджетів відображають економічні відносини, що виникають у зв’язку із задоволенням потреб населення конкретного регіону через використання фінансових ресурсів органами місцевої влади, виконання ними своїх функцій забезпечення фінансування ряду послуг. Визначення напрямів, форм, структури й обсягів видатків місцевих бюджетів базується на принципах раціональності, ефективності, цілеспрямованості й доцільності та відповідає стратегії соціально-економічного розвитку країни. Бюджетна політика України та зарубіжних країн на сучасному етапі має чітке соціальне спрямування, відмічається висока питома вага видатків у соціальну сферу на розвиток освіти, охорони здоров’я, соціальний захист. Проте пріоритетність фінансування соціального розвитку не є показником розвитку як регіонів, так і держави в цілому. Пожвавлення економіки приводить до збільшення обсягів виробництва, збільшення податкових надходжень, що, у свою чергу, дає змогу підвищити обсяги соціальних видатків. Але доходи громадян через інфляційні процеси та недосконалість механізму функціонування економіки поступово зменшуються, їх першочергові потреби не можуть бути самотужки задоволені. Тому на перше місце виходить потреба у фінансуванні соціальних видатків, посилюється соціальна функція держави – функція забезпечення потреб громадян у суспільних благах і фінансової підтримки найбільш уразливих верств населення. Отже, органам місцевої влади слід шукати оптимальні моделі розподілу функцій з надання послуг, додаткові джерела фінансування своїх повноважень та вдосконалення методик бюджетного планування.