Київський Національний університет

імені Тараса Шевченка

ЕКОНОМІЧНИЙ ФАКУЛЬТЕТ

КАФЕДРА ФІНАНСІВ

Випускна КВАЛІФІКАЦІЙНА РОБОТА бакалавра

ФОРМУВАННЯ КОШТІВ МІСЦЕВИХ БЮДЖЕТІВ ТА УДОСКОНАЛЕННЯ МІЖБЮДЖЕТНИХ ВІДНОСИН В УКРАЇНІ

|

Студента 4 курсу, спеціальності 6.030.508 «Фінанси і Кредит» денної форми навчання Андрейчікова Дмитра Ігоровича

Науковий керівник: асистент Морозов Антон Семенович

|

Роботу допущено до захисту перед ДЕК рішенням кафедри фінансів

від «____»___________________20__ р., протокол №__

Завідувач кафедри доктор економічних наук, професор

Лютий Ігор Олексійович

Київ – 2013 р

ЗМІСТ

ВСТУП 4

РОЗДІЛ 1 7

ТЕОРЕТИЧНІ ЗАСАДИ ФОРМУВАННЯ МІСЦЕВИХ БЮДЖЕТІВ 7

1.1. Економічна природа місцевих бюджетів 7

1.2. Структура видатків та доходів місцевих бюджетів 15

1.3. Досвід зарубіжних країн щодо формування та використання місцевих бюджетів 23

РОЗДІЛ 2 35

ОСОБЛИВОСТІ ФОРМУВАННЯ КОШТІВ МІСЦЕВИХ БЮДЖЕТІВ 35

2.1. Організація місцевих бюджетів в Україні 35

2.2. Аналіз доходів та видатків місцевих бюджетів в Україні 43

2.3. Оцінка стану міжбюджетних відносин в Україні 53

61

Рис. 2.15. Динаміка виконання розпису по перерахуванню коштів до державного бюджету в розрізі адміністративно-територіальних одиниць станом на 07.05.2013 р. [84] 61

Відкриті асигнування для здійснення видатків загального фонду Державного бюджету України в частині міжбюджетних трансфертів на суму 35 613,6 млн. гривень, що становить 94,6 відсотка розпису на січень-квітень 2013 року або на 3 791,5 млн. гривень більше у порівнянні з минулим роком. 61

Зокрема, дотація вирівнювання перерахована у сумі 19 031,9 млн. гривень, що становить 100 відсотків розпису або більше у порівнянні з минулим роком на 2 294,5 млн. грн. (рис. 2.16). 61

62

Рис. 2.16. Виконання розпису по перерахуванню дотації вирівнювання в розрізі адміністративно-територіальних одиниць [84] 62

Із загального фонду державного бюджету місцевим бюджетам перераховано субвенцій на здійснення державних програм соціального захисту населення на суму 15991,5 млн. гривень або 88,7 відсотка розпису, і більше у порівнянні з минулим роком на 1 295,7 млн. гривень, що відповідає фактичним зобов’язанням місцевих бюджетів, у тому числі енергетичні субвенції перераховані у сумі 3 076,0 млн. гривень, що становить 70,1 відсотка розпису. 62

РОЗДІЛ 3 63

ПЕРСПЕКТИВИ ЩОДО ВДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА ФУНКЦІОНУВАННЯ МІЖБЮДЖЕТНИХ ВІДНОСИН В УКРАЇНІ 63

3.1. Проблеми функціонування місцевих бюджетів 63

3.2. Шляхи вдосконалення міжбюджетних відносин 72

ВИСНОВКИ 80

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ 85

додатки 2

ВСТУП

Побудова громадянського суспільства в Україні та проголошений курс на інтеграцію до Європейського Союзу потребують реформування суспільних інституцій за європейськими стандартами. У цьому контексті особливої актуальності набуває вдосконалення законодавчих засад фінансування органів місцевого самоврядування як економічних одиниць суспільства. умовах структурних змін, які відбуваються в економіці України, одним із пріоритетних постає питання раціонального функціонування такої системи виконання місцевих бюджетів, яка забезпечила б обґрунтоване та доцільне використання фінансових ресурсів країни. Сучасний етап розвитку економічних відносин в Україні характеризується посиленням ролі місцевих органів влади в економічному і соціальному розвитку територій, зокрема міст. Найбільш вагомий фонд фінансових ресурсів місцевого самоврядування на сьогоднішній день – місцевий бюджет, який є основним джерелом доведення кінцевих результатів суспільно-локалізованого виробництва до територіальних спільнот, який спрямовуються на задоволення потреб суспільного споживання. Забезпечення ефективного соціально-економічного розвитку адміністративно-територіальних утворень країни будь-якого рівня об’єктивно обмежується станом його фінансових ресурсів, збалансованістю дохідної та витратної частин місцевих бюджетів.

Значний внесок у дослідження особливостей формування коштів місцевих бюджетів та удосконалення міжбюджетних відносин в Україні зробили у своїх працях такі науковці як: Алієва В., Амосов О., Аптекар С., Базилевич В.Д., Башко В., Божко Ю., Бойко З., Бондарчук Т., Булгакова С., Вербовий М., Висоцького В., Габа І., Дейкало Л., Каленська В., Макуцький Р., Маслова А., Міронова Л., Павлюк К., Піхоцький В. та інші. Проте необхідно й надалі проводити дослідження з проблемних аспектів казначейського обслуговування місцевих бюджетів як за доходами, так і за видатками та пропонувати шляхи їхнього вирішення.

Метою дипломної роботи є обґрунтування особливостей формування коштів місцевих бюджетів та удосконалення міжбюджетних відносин в Україні.

Для досягнення зазначеної мети у дипломній роботі поставлено такі завдання:

визначити теоретичні основи дослідження формування коштів місцевих бюджетів та удосконалення міжбюджетних відносин в Україні;

здійснити аналіз формування доходів та видатків місцевих бюджетів та провести оцінку міжбюджетних відносин в Україні;

запропонувати шляхи вдосконалення процесу формування коштів місцевих бюджетів та удосконалення міжбюджетних відносин в Україні.

Об'єктом дослідження є система управління бюджетними ресурсами органами казначейської служби, а предметом – соціально-економічні відносини, що виникають в процесі забезпечення ефективного управління бюджетними ресурсами.

У дипломній роботі використано наукові методи дослідження системний, статистичний, історичний, порівняльний, наукової абстракції, індукції, дедукції, прогнозування, аналізу та синтезу.

Науковою новизною дипломної роботи є:

Систематизовано підходи до з’ясування змісту поняття місцеві бюджети в економічній літературі.

Розроблено рекомендації щодо вдосконалення державного регулювання місцевих бюджетів.

Структурно дипломна робота складається з трьох розділів.

У першому розділі «Теоретичні засади місцевих бюджетів» проведено дослідження природи місцевих бюджетів, наведена структура доходів та видатків місцевих бюджетів та досліджений процес організації місцевих бюджетів в досвіді зарубіжних країн.

У другому розділі «Особливості формування доходів та видатків місцевих бюджетів в Україні» проведено дослідження організації місцевих бюджетів в Україні, проаналізовано видатки місцевих бюджетів та проведена оцінка міжбюджетних відносин в Україні.

Методологічну та теоретичну основу роботи складають напрацювання українських та зарубіжних науковців, законодавчі та нормативні акти Верховної Ради України, накази Державної казначейської служби України. Інформаційну основу складають звітні та поточні матеріали учасників бюджетного процесу, дані засобів масової інформації, інші джерела інформації.

Дана проблемна тема є особливо актуальною та необхідною, враховуючи сучасний стан управління бюджетними ресурсами в Україні. Ось чому автором і обрано дану тему для дослідження у представленій дипломній роботі.

Розділ 1 теоретичні засади формування місцевих бюджетів

1.1. Економічна природа місцевих бюджетів

У процесі реформування бюджетної системи зростає роль місцевих бюджетів, які відображають обумовлену адміністративним поділом і бюджетним устроєм держави сферу фінансово-економічних відносин, пов’язаних із формуванням, розподілом, і використанням централізованих фондів грошових коштів, що є фінансовою базою органів місцевого самоврядування та вирішальним фактором соціально-економічного розвитку регіонів [12, с. 4].

Розвиток теорії місцевих бюджетів у сучасних умовах у вітчизняній економічній літературі пов’язаний з визнанням місцевого самоврядування та спробами організації місцевих фінансів на кшталт європейських. Більшість українських вчених досить односторонньо підходять до визначення сутності місцевих бюджетів.

Ґрунтуючись на положеннях Бюджетного кодексу України [2] та характерних особливостей адміністративно-територіального поділу загальну структуру вітчизняної бюджетної системи можна представити за допомогою схеми (рис. А.1 додатку А). Таким чином, на основі даних рис. А.1 додатку А, можна зазначити, що бюджетна система України як унітарної держави складається з конкретно визначених двох ланок – державного та місцевих бюджетів. Склад та структура місцевих бюджетів України, показує особливості територіального устрою держави та специфіку функціонування місцевого самоврядування в ній. Так, до місцевих бюджетів в Україні належать республіканський бюджет Автономної Республіки Крим, обласні, міські бюджети міст Києва та Севастополя, районні, міські, районні в містах, селищні та сільські бюджети. Особливий статус, який надано двом містам республіканського підпорядкування – Києва та Севастополя, дозволяє виділити їх з всієї сукупності місцевих бюджетів України.

Зокрема, В.Д. Базилевич та Л.О. Баластрик, С.О. Булгакова, Л.І. Василенко, Л.В. Єрмошенко, Ц.Г. Огонь, Т.О. Масленнікова, О.О. Чечуліна, Ю.В. Пасічник, С.І. Юрій, Й.М. Бескид та ін. трактують місцеві бюджети з позицій Бюджетного кодексу України. У цих визначеннях підкреслюється лише організаційна побудова місцевих бюджетів, їхня форма. Але не розкривається сутність місцевих бюджетів як об’єктивного поняття і неповно висвітлений його економічний зміст та структура [17, с. 225].

І.О. Петровська та Д.В. Клиновий подають наступне трактування місцевих бюджетів: «...фонди фінансових ресурсів, що знаходяться в розпорядженні місцевих органів самоврядування» [55, с. 38]. Подібне визначення міститься і в підручниках О.Д. Василика та К.В. Павлюка: «місцеві бюджети – це фонди фінансових ресурсів, призначені для реалізації завдань і функцій, що покладаються на органи самоврядування. Як складова бюджетної системи держави і основа фінансової бази діяльності органів самоврядування місцеві бюджети забезпечують необхідними грошовими засобами фінансування заходів економічного і соціального розвитку, що здійснюються органами влади і управління на відповідній території» [27, с. 94]. Г.А. Семенов формулює поняття місцевого бюджету як «фонду фінансових ресурсів, що перебувають у розпорядженні органів виконавчої влади відповідного органу місцевого самоврядування для виконання покладених на нього функцій, передбачених Конституцією» [66, с. 325]. Подібне трактування характеризує місцеві бюджети тільки за їхнім матеріальним змістом, опускаючи сутність, форму та інші характеристики. Крім того, слід звернути увагу па два важливих моменти у визначеннях. По-перше, обидва оперують терміном «фонди фінансових ресурсів». Вважаємо за потрібне зазначити, що поняття «фінансові ресурси» за змістом більш широке, ніж бюджетні кошти. Отже, доречніше використати термін «кошти фонду фінансових ресурсів» або просто «кошти». По-друге, використання терміна «органи місцевого самоврядування» звужує поняття місцевих бюджетів до бюджетів місцевого самоврядування аналогічно Закону України «Про місцеве самоврядування».

Досить поширеним є підхід до вивчення місцевих фінансів як багатогранної економічної категорії. У підручнику «Теорія фінансів» О.Д. Василик стверджує, що «... при дослідженні проблеми місцевих бюджетів їх треба розглядати в двох аспектах. По-перше, як організаційну форму мобілізації частини фінансових ресурсів у розпорядження місцевих органів самоврядування. По-друге, як систему фінансових відносин, що складаються між місцевим та Державним бюджетами, а також усередині сукупності місцевих бюджетів» [27, с. 181]. Цієї ж точки зору дотримується Н. Римарська, стверджуючи, що, як організаційна форма мобілізації доходів і здійснення витрат місцевими органами самоврядування, місцеві бюджети є балансовими розрахунками, мають дохідну і витратну частину, будуються на принципах збалансування, мобілізуються і витрачаються на відповідній території. З іншого боку, Н. Римарська вважає, що «...місцеві бюджети слід розглядати як важливу фінансову категорію, основу якої становить система фінансових відносин» [64, с. 9].

Такі підходи до характеристики місцевих бюджетів розкривають сутність і форму цих бюджетів, однак при цьому вони опускають їхній зміст та організаційну побудову.

М.А. Гапонюк, В.П. Яцюта, А.С. Буряченко, А.А. Славкова зазначають, що місцеві бюджети як економічна категорія відображають «грошові відносини, що виникають між місцевими органами самоврядування та суб’єктами розподілу створеної вартості у процесі формування територіальних фондів коштів, які використовуються на соціально-економічний розвиток регіонів і поліпшення добробуту їхнього населення. «Як фінансовий план місцевий бюджет являє собою систему організованих органами місцевого самоврядування заходів щодо соціального й економічного розвитку регіону і складається з двох частин – доходів і видатків» [32, с. 23]. У цьому визначенні зроблено акцент на призначення місцевих бюджетів, їх форму та структурну побудову, але знов звужено їх роль до бюджетів місцевого самоврядування.

На думку В.І. Кравченка, сутність місцевих бюджетів доцільно розглядати з таких позицій: як правовий акт; як план (кошторис) доходів і видатків відповідного місцевого органу влади чи самоврядування; як економічну категорію [50, с. 118-119]. К.В. Павлюк визначає місцеві бюджети лише в двох аспектах: як організаційну форму мобілізації доходів та здійснення витрат місцевими органами самоврядування та як фінансову категорію, основу якої становить система фінансових відносин [62, с. 145]. Вважаємо, що найбільш повними та всеохоплюючими є підходи до вивчення місцевих бюджетів як економічної категорії, запропоновані професором О.П. Кириленком [44, с. 3-5], у яких визначена форма прояву та матеріальна основа місцевих бюджетів, врахована їх роль в умовах ринкової трансформації національної економіки. Але також звужено поняття «місцеві бюджети» до бюджетів місцевого самоврядування.

Так, місцеві бюджети як невід’ємна складова фінансів суспільства у загальному розумінні і безпосередня складова місцевих фінансів є об’єктивним явищем розподільного характеру. Враховуючи принцип єдності фінансової системи суспільства та єдності бюджетної системи України, місцеві бюджети є інструментом розподілу валового внутрішнього продукту, створеного як у суспільстві в цілому, так і безпосередньо на територіальному рівні. Цей розподіл здійснюється в грошовій формі, його метою є формування і використання централізованих фондів коштів органами регіональної та місцевої влади для виконання покладених на них державою функцій з метою забезпечення соціально-економічного розвитку регіону.

Пропонуємо провести визначення сутності місцевих бюджетів, використовуючи комплексний підхід та розгляд місцевого бюджету не за одним з його призначень, а з різних сторін. Спробуємо дослідити сутність місцевого бюджету та розглянути позиції різних авторів на це поняття (табл. 1.1).

Таблиця 1.1

Підходи до з’ясування змісту поняття місцеві бюджети в економічній літературі

Номер п/п |

Автор / автори |

Визначення поняття |

Номер джерела у списку літератури |

1 |

2 |

3 |

4 |

1. |

Ю.М. Божко |

Місцеві бюджети – фінансова основа місцевих Рад, складова частина державного бюджету. |

[20] |

2. |

Ю.А. Блощинська |

Місцеві бюджети – фонди фінансових ресурсів, призначені для реалізації завдань і функцій, що покладаються на органи місцевого самоврядування. |

[23, с. 128] |

3. |

С.А. Буковинський |

Місцевий бюджет – це правовий акт, згідно з яким виконавчі органи влади отримують легітимне право на розпорядження певними фондами грошових ресурсів. |

[24, с. 6] |

4. |

М.П. Вербовий |

Місцеві бюджети – сукупність економічних відносин, які сприяють територіальному перерозподілу ВВП і національного доходу країни та забезпечують створення фінансової бази місцевих органів влади. |

[29, с. 22] |

5. |

Ю.А. Глущенко |

Місцеві бюджети – сукупність економічних (грошових) відносин, що виникають у зв’язку з утворенням та використанням фондів грошових засобів місцевих органів влади в процесі перерозподілу національного доходу з метою забезпечення розширеного відтворення та задоволення соціальних потреб суспільства. |

[35, с. 55] |

6. |

Ю.О. Голинський |

Місцеві бюджет – сукупність економічних (грошових) відносин, що виникають у зв’язку з утворенням та використанням фондів грошових засобів місцевих органів влади в процесі перерозподілу національного доходу з метою забезпечення розширеного відтворення та задоволення соціальних потреб суспільства. |

[36, с. 62] |

7. |

Л.Є. Дейкало |

Місцеві бюджети в державних фінансах – джерело фінансування державних видатків та інструмент фінансового вирівнювання. |

[37, с. 144] |

8. |

К.В. Павлюк |

Місцевий бюджет – фінансовий план – прогноз муніципального утворення; муніципальний фонд грошових ресурсів; форма фінансового забезпечення державних завдань. |

[62, с. 78] |

9. |

А.В. Череп |

Місцевий бюджет – попередня оцінка фінансових наслідків передбачуваної діяльності органів місцевого самоврядування на 12-місячний період. |

[72, с. 23] |

Відповідно до даних табл. 1.1, слід відзначити, що у ринковій економіці місцеві бюджети відіграють надзвичайно важливу роль у розвитку національного виробництва. Підсумовуючи, можна дати таке визначення поняттю «місцевий бюджет»: це поліфункціональна система економічних відносин, які встановлюються між урядом та громадами у сфері утворення, використання та ефективного розподілу ВВП у грошовому еквіваленті з метою найповнішого задоволення потреб місцевого населення. Місцевий бюджет є інструментом оцінки фінансово-економічних результатів прогнозованої діяльності органів місцевого самоврядування на бюджетний рік. Таке трактування місцевих бюджетів передбачає внесення відповідних змін у статті 2 розділу 1 Бюджетного Кодексу України [2].

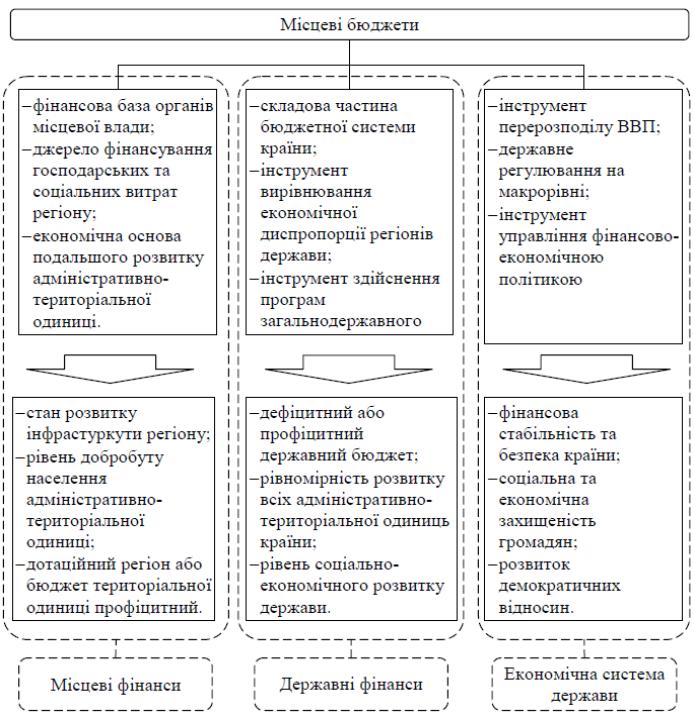

Отже, можна стверджувати, що основними складовими багатопланової ролі місцевих бюджетів є те, що вони виступають: важливим чинником економічного розвитку і фінансової стабільності; інструментом макроекономічного регулювання; важелем здійснення перерозподільних процесів; фінансовою базою місцевого самоврядування; інструментом реалізації державної регіональної політики; планами формування і використання фінансових ресурсів територіальних утворень; основним важелем фінансового вирівнювання; головним джерелом фінансових ресурсів для утримання і розвитку місцевого господарства, вирішення місцевих проблем; з їх допомогою реалізуються перспективні цілі національного розвитку і загальнодержавних програм, проводиться фінансування державних видатків; місцевим бюджетам належить важлива роль у забезпеченні конституційних гарантій, вирішенні соціальних проблем, піднесенні рівня добробуту населення. Враховуючи ситуацію в економіці країни, слід підкреслити, особливість призначення місцевих бюджетів як одного з вагомих чинників її соціально-економічного розвитку (рис. 1.1).

Рис. 1.1. Роль та значення місцевих бюджетів в соціальному та економічному розвитку як регіону зокрема, так і держави в цілому [18]

Виходячи з вище наведеного, пріоритетними напрямками перетворення місцевих бюджетів у ефективний інструмент соціально-економічного розвитку міста повинно стати удосконалення наступних аспектів їх формування, розподілу і використання:

збільшення, розширення та зміцнення фінансової основи місцевого самоврядування за рахунок удосконалення податкового законодавства, ідентифікації нових інструментів залучення грошових кошова та реалізації інноваційно-інвестиційних програм на території міста;

застосування новітніх підходів формування видаткової частини місцевих бюджетів та підвищення ефективності процесу децентралізація управління фінансовими ресурсами акумульованих в бюджеті;

підвищення адекватності системи регулювання міжбюджетних відносин та оперативності надання міжбюджетних трансфертів;

впровадження в практику середньо- та довгострокового планування місцевих бюджетів;

проведення кількісної та якісної оцінки виконання місцевого бюджету на всіх стадіях його реалізації;

підвищення превентивних заходів і посилення контролю відносно порушення бюджетного законодавства та чітке визначення відповідальних осіб в розрізі кожного напрямку здійснення бюджетної політики на місцевому рівні [18].

Узагальнюючи різноманітні підходи до з’ясування природи місцевих бюджетів, варто зазначити наступне. Враховуючи надбання вітчизняної фінансової науки, діалектичний метод дослідження категорій, явищ та понять, сучасні трактування бюджету та місцевих бюджетів, на нашу думку, при формулюванні теоретичної дефініції місцевих бюджетів доцільно комплексно підходити до пояснення глибинних об’єктивних характеристик та матеріального вираження цієї категорії як специфічного явища товарно-грошових відносин. На наш погляд, визначення місцевих бюджетів повинно враховувати основне їх призначення – бути основною складовою фінансової бази функціонування органів регіональної та місцевої влади. Таким чином, пропонуємо розглядати місцеві бюджети за економічною сутністю як фонди коштів, що формуються як складова системи фінансових відносин зведеного бюджету України у процесі розподілу ВВП, забезпечують фінансування власних та делегованих функцій і повноважень регіональної влади та органів місцевого самоврядування з метою забезпечення соціально-економічного розвитку регіону. Крім того, необхідно усунути термінологічні неузгодження у вітчизняній законодавчій базі, що регулює бюджетні відносини.