Инвестиционный цикл. Содержание фаз инвестиционного цикла.

инвестиционный цикл - период времени между началом осуществления проекта и его ликвидацией.

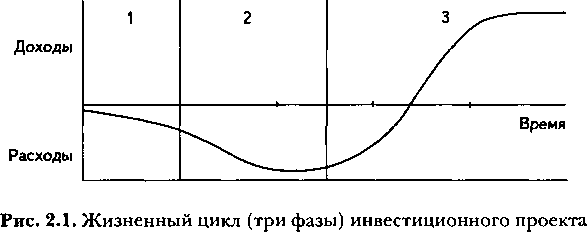

Инвестиционный цикл принято делить на фазы, каждая из которых имеет свои цели и задачи:

1. Прединвестиционная – от предварительного исследования до окончательного решения о принятии инвестиционного проекта. В этой фазе проект разрабатывается, изучаются его возможности, проводятся предварительные технико-экономические исследования, ведутся переговоры с потенциальными инвесторами и другими участниками проекта, выбираются поставщики сырья и оборудования.

Затраты, связанные с осуществлением первой стадии, в случае положительного результата и перехода к осуществлению проекта капитализируются и входят в состав предпроизводственных затрат, а затем через механизм амортизации относятся на себестоимость продукции.

2. Инвестиционная фаза включает проектирование, заключение договора или контракта, подряда на строительные работы и т.п. В данной фазе предпринимаются конкретные действия, требующие гораздо больших затрат и носящие необратимый характер, а именно: разрабатывается проектно-сметная документация; заказывается оборудование; готовятся производственные площадки; поставляется оборудование и осуществляется его монтаж и пусконаладочные работы; проводится обучение персонала; ведутся рекламные мероприятия.

На этой фазе формируются постоянные активы предприятия. Сопутствующие затраты (расходы на обучение персонала, проведение рекламных кампаний, пуск и наладка оборудования) частично могут быть отнесены на себестоимость продукции (как расходы будущих периодов), а частично капитализированы (как предпроизводственные затраты).

3. Эксплуатационная (оперативная) фаза проекта характеризуется началом производства продукции или оказания услуг и соответствующими поступлениями всех видов ресурсов. В этой фазе осуществляется пуск в действие предприятия, начинается производство продукции или оказание услуг, возвращается банковский кредит в случае его использования. Эта фаза характеризуется соответствующими поступлениями и текущими издержками.

Иногда прибавляют ликвидационную фазу.

Ликвидационная фаза предполагает ликвидацию производства, демонтаж оборудования и его утилизацию, а также реализацию неиспользованных активов. Происходит завершение и прекращение проекта с целью выведением (расчетом) финансового результата и определением других выгод

Методы оценки инвестиционных проектов: общая характеристика, принципы оценки проектов.

Различают как простые, так и сложные методы оценки инвестиционного проекта.

К простым методам оценки инвестиционных проектов относят:

1) Простая норма прибыли – показатель, аналогичный показателю рентабельности капитала.

Формула расчета простой нормы прибыли ROI имеет вид:

![]() ,где

,где

π – чистая прибыль за один период времени (обычно за год);

I – общий объем инвестиционных затрат.

Экономически смысл простой нормы прибыли заключается в оценке того, какая часть инвестиционных затрат возмещается (возвращается) в виде прибыли в течение одного интервала планирования.

Основное преимущество данного критерия заключается в том, что он не сложен и может использоваться для небольших фирм с небольшим денежным оборотом, а также когда надо быстро оценить проект в условиях дефицита ресурсов.

Недостатки данного метода в том, что:

существует большая зависимость от выбранной в качестве ставки сравнения величины чистой прибыли;

не учитывается ценность будущих поступлений;

расчетная норма прибыли играет роль средней за весь период.

2) Период окупаемости (PP) – период времени от момента начала реализации проекта до того момента эксплуатации проекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям:

![]() ,где

,где

I0 - первоначальные инвестиции;

A - объем генерируемых проектом денежных средств, куда входят суммы прибыли и амортизации.

Преимуществом данного метода является его наглядность.

У показателя срока окупаемости есть два существенных недостатка:

он не принимает во внимание поступления, возникающие после завершения срока окупаемости проекта.

показатель срока окупаемости игнорирует временной аспект стоимости денег.

3) Бухгалтерская норма прибыли (ARR)

ARR для совокупных инвестиций:

ARR = (Среднегодовая прибыль / Первоначальные капиталовложения)×100%

Недостатки:

для оценки проекта используются не денежные потоки, а балансовая прибыль;

исчисление прибыли от инвестиций как средней величины.

Основное достоинство – простота для понимания, доступность информации, несложность вычисления.