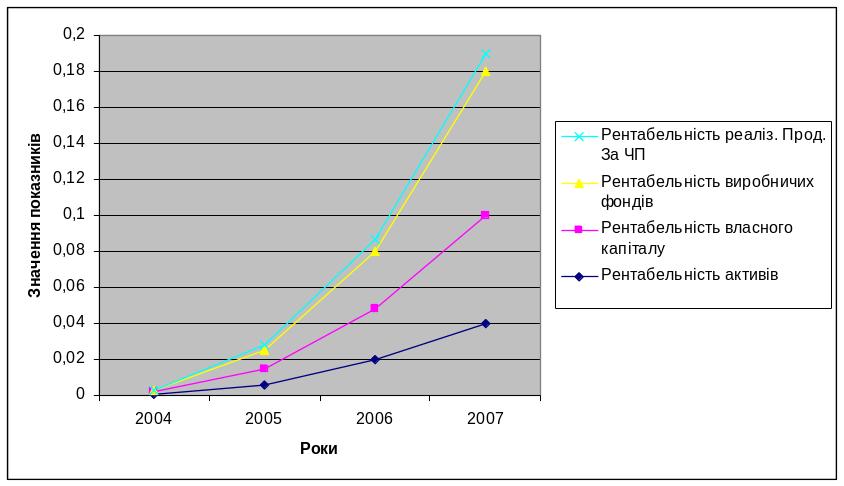

Показники рентабельності

Показники |

Роки |

Відхилення |

Нормативне значення |

|||||

2004 |

2005 |

2006 |

2007 |

2005/2004 |

2006/2005 |

2007/2006 |

||

Рентабельність активів |

0,001 |

0,006 |

0,02 |

0,04 |

0,006 |

0,013 |

0,022 |

Зменшення |

Рентабельність власного капіталу |

0,001 |

0,009 |

0,028 |

0,06 |

0,008 |

0,02 |

0,033 |

Зменшення |

Рентабельність виробничих фондів |

0,001 |

0,01 |

0,032 |

0,08 |

0,009 |

0,021 |

0,052 |

Зменшення |

Рентабельність реаліз. Прод. За ЧП |

0 |

0,003 |

0,007 |

0,01 |

0,003 |

0,004 |

0,008 |

Зменшення |

Період окупності капіталу |

1509 |

154,9 |

50,33 |

23,8 |

-1354,062 |

-104,587 |

-26,54 |

Збільшення |

Період окупності власного капіталу |

1185 |

116,8 |

35,38 |

16,4 |

-1068,22 |

-81,46 |

-18,956 |

Збільшення |

Рис. 2.5. Динаміка зміни показників рентабельності

Прорахувавши показники рентабельності можна зробити наступні висновки: 0,4 прибутку від звичайної діяльності припадає на одиницю коштів інвестованих в активи; на одиницю власного капіталу припадає 0,04 чистого прибутку; на одиницю вартості виробничих фондів припадає 0,08 чистого прибутку; кошти, інвестовані в активи будуть компенсовані за 23,8 дня; власний капітал буде компенсований чистим прибутком за 16,4 дня. Загальний висновок по показникам ре6нтабельності можна зробити наступний: із зміною чистого прибутку показники рентабельності у 2007 році значно погіршилися у порівнянні з 2006 роком, що є негативним явищем для розвитку ДП «Сарненське лісове господарство».

Показники ліквідності

Для підприємства є важливим такий показник як ліквідність, вона характеризує здатність підприємства швидко перетворювати активи на гроші. Оцінюючи ліквідність підприємства аналізують достатність поточних активів для погашення поточних зобов’язань – короткострокової кредиторської заборгованості.

Активи підприємства поділяються за ступенем ліквідності наступним чином:

абсолютно ліквідні активи – грошові засоби;

високоліквідні активи – грошові засоби + рахунки дебіторів;

ліквідні активи – грошові засоби + рахунки дебіторів + біржові цінні папери;

низьколіквідні активи – товарно-матеріальні запаси;

важколіквідні активи.

Основними показниками, що використовуються для визначення рівня ліквідності підприємства, є коефіцієнти: поточної, швидкої та абсолютної ліквідності.

Коефіцієнт поточної ліквідності – це відношення оборотних активів до короткострокових пасивів. Визначається за формулою:

![]() ;

(2.16)

;

(2.16)

де ПА – оборотні активи підприємства;

ПП – короткострокова заборгованість (поточні зобов’язання) підприємства.

Коефіцієнт швидкої ліквідності – це відношення активів високої ліквідності до поточних зобов’язань. Розраховується за формулою:

![]() ;

(2.17)

;

(2.17)

де З – запаси (виробничі, НЗВ, готова продукція, товари, тварини на вирощуванні та відгодівлі).

Коефіцієнт абсолютної ліквідності – відношення грошових засобів та короткострокових цінних паперів до поточних зобов’язань.

![]() ;

(2.18)

;

(2.18)

де ГК – грошові кошти та їх еквіваленти;

ЦП – поточні фінансові інвестиції.

Згрупуємо розраховані показники в таблиці 2.11.

Таблиця 2.11

Показники ліквідності

Показники |

Роки |

Відхилення |

Нормативне значення |

|||||

2004 |

2005 |

2006 |

2007 |

2005/2004 |

2006/2005 |

2007/2006 |

||

Коефіцієнт поточної ліквідності |

1,92 |

1,76 |

1,42 |

1,62 |

-0,16 |

-0,34 |

0,2 |

Зменшення |

Коефіцієнт швидкої ліквідності |

0,75 |

0,72 |

0,71 |

0,93 |

-0,02 |

-0,02 |

0,23 |

Зменшення |

Коефіцієнт абсолютної ліквідності |

1,58 |

1,47 |

1,23 |

1,47 |

-0,11 |

-0,24 |

0,24 |

К=0,2-0,35 |

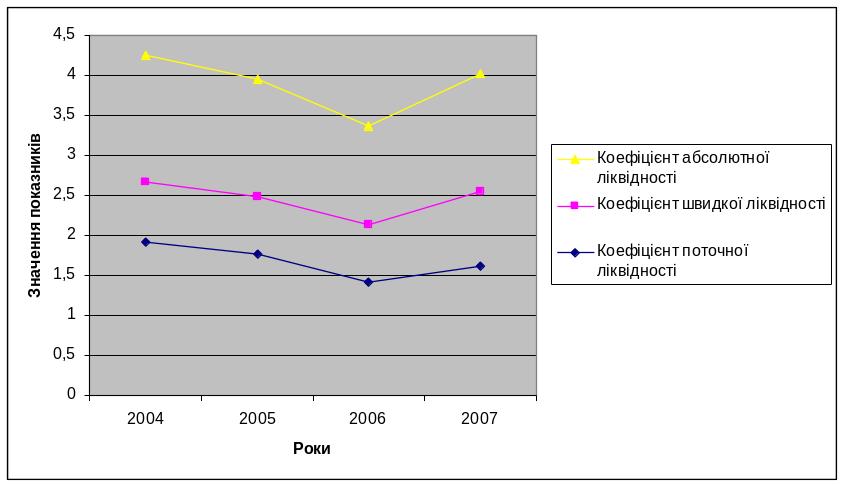

Рис. 2.6. Динаміка зміни показників ліквідності

Визначивши показники ліквідності можна сказати наступне: станом на 2007р. підприємство мало 1,62 обігових коштів протягом року; одиницю на термінових боргів припадає 147 % найбільш ліквідних активів; підприємство готове негайно ліквідувати 0,93 % короткострокової заборгованості. Отже станом на 2007 рік спостерігається тенденція зростання всіх показників ліквідності, що позитивно впливає на підприємство.