Показники фінансової стійкості

Показник |

Роки |

Відхилення |

Нормативне значення |

|||||

2004 |

2005 |

2006 |

2007 |

2005/2004 |

2006/2005 |

2007/2006 |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Коефіцієнт автономії |

0,79 |

0,75 |

0,7 |

0,69 |

-0,03 |

-0,05 |

-0,01 |

Збільшення |

Коефіцієнт фінансової залежності |

1,27 |

1,33 |

1,42 |

1,45 |

0,05 |

0,1 |

0,03 |

Зменшення |

Коефіцієнт фінансової стабільності |

3,66 |

3,07 |

2,37 |

2,23 |

-0,59 |

-0,7 |

-0,14 |

Більше 1 |

Коефіцієнт фінансової стійкості |

0,79 |

0,75 |

0,7 |

0,69 |

-0,03 |

-0,05 |

-0,01 |

0,85-0,9 |

Коефіцієнт фінансової стійкості |

1,79 |

1,75 |

1,7 |

1,69 |

0,97 |

0,95 |

0,99 |

0,85-0,10 |

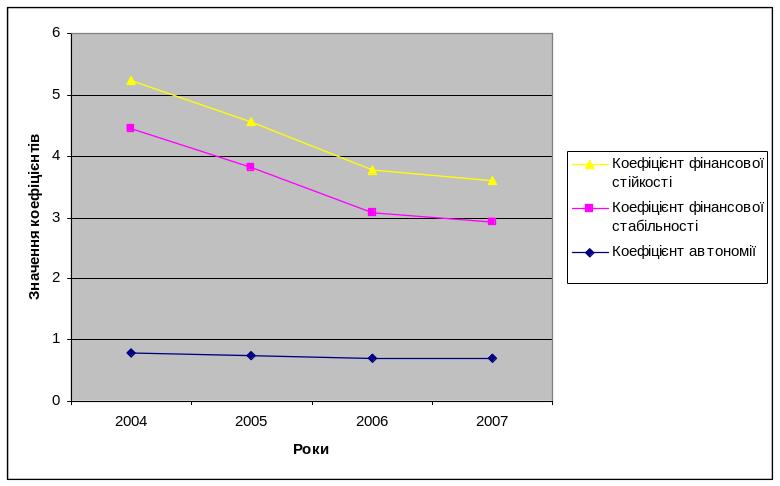

Рис.2.3. Динаміка змін показників фінансової стійкості

Проаналізувавши показники фінансової стійкості можна зробити наступні висновок, що всі розраховані показники знаходяться в межах нормативного значення, але немає чіткої тенденції до їх збільшення або зменшення, тобто вони постійно коливаються. Коефіцієнт автономії показує, що у 2007 році підприємство було забезпечене власними коштами на 70 %, а решта, тобто 30 % складали боргові зобов‘язання. У порівнянні з 2006 роком спостерігається негативна тенденція до зменшення власних коштів. Коефіцієнт фінансової залежності свідчить, що на одиницю власного капіталу припадає 1,45 одиниць сукупних джерел. Коефіцієнт фінансової стабільності набагато перевищує нормативне значення, тобто власні кошти перевищують позикові. Але все ж таки спостерігається тенденція до зменшення цього показника. Коефіцієнт фінансової стійкості показує, що частка стабільних джерел фінансування за 2007 рік у їх загальному обсязі становить 70 %, коефіцієнт не знаходиться в межах нормативного значення (0,85-0,9), тобто це є негативним явищем.

Показники ділової активності

Також важливими показниками для підприємства є показники ділової активності. Вони характеризують ступінь ефективності використання наявних активів з погляду виробництва та реалізації готової продукції і дозволяють оцінити ефективність використання власних засобів та виражаються в оцінці оборотності активів.

Ділова активність вимірюється відношенням продукції чи прибутку до авансованих ресурсів або до затрат.

Основними показниками, що характеризують ділову активність підприємства є: оборотність активів, фондовіддача, коефіцієнт оборотності обігових коштів, коефіцієнт оборотності запасів, дебіторської заборгованості та ін.

Оборотність активів – це відношення виручки від реалізації продукції до валюти балансу. Визначається за формулою:

![]() ;

(2.6)

;

(2.6)

де ЧД – чистий доход від реалізації продукції;

ПА – підсумок балансу.

Фондовіддача – відношення чистого доходу до залишкової вартості основних засобів.

![]() ;

(2.7)

;

(2.7)

де ЗВ – залишкова вартість основних засобів.

Коефіцієнт оборотності обігових коштів – це відношення чистого доходу від реалізації продукції до суми оборотних активів та витрат майбутніх періодів.

![]() ;

(2.8)

;

(2.8)

де ОА – сума оборотних активів та витрат майбутніх періодів.

Період одного обороту обігових коштів – показує скільки днів триває один оборот обігових коштів.

![]() ;

(2.9)

;

(2.9)

Коефіцієнт оборотності запасів – це відношення собівартості реалізованої продукції (товарів, робіт, послуг) до величини запасів (виробничих,готової продукції, товарів і ін.). Розраховується за формулою:

![]() ;

(2.10)

;

(2.10)

де Св – собівартість реалізованої продукції;

З – запаси (виробничі, НЗВ, готова продукція, товари, тварини на вирощуванні та відгодівлі).

Коефіцієнт оборотності дебіторської заборгованості – відношення чистого доходу до величини дебіторської заборгованості.

![]() ;

(2.11)

;

(2.11)

де ДЗ – дебіторська заборгованість.

Згрупуємо розраховані показники в таблиці 2.9.

Таблиця 2.9