Общая численность работающих на судостроительно-судоремонтном заводе

Подразделения |

Численность работников |

||||

Основных рабочих |

Вспомогательных рабочих |

ИТР |

СКП |

МОП |

|

Итого по основным цехам |

60117 |

13827 |

7214 |

2405 |

1203 |

Вспомогательные хозяйства (складское, инструментальное, транспортное, энергетическое) |

- |

10220 |

1022 |

409 |

205 |

Итого: |

60117 |

24047 |

8236 |

2814 |

1407 |

Заводоуправление |

- |

- |

9258 |

3367 |

842 |

Всего по заводу |

60117 |

24047 |

17494 |

6180 |

2249 |

4 . Расчет годового фонда заработной платы

Расчет годового фонда заработной платы работников судостроительно-судоремонтного завода ведется раздельно по каждой категории работающих: рабочие (основные и вспомогательные), ИТР, СКП и МОП.

Фонд заработной платы рабочих определяется по производственным (основным) и вспомогательным рабочим.

Структура фонда заработной платы рабочих

Основная заработная плата - заработная плата, начисляемая рабочим и служащим за фактически отработанное время в соответствии с системой оплаты труда на данном предприятии.

Дополнительная заработная плата - начисляется работникам не за фактически проработанное время или выполненные работы, а в соответствии с действующим законодательством. Сюда относятся:

* оплата очередных отпусков работников;

* оплата льготных часов подростков;

* оплата времени выполнения государственных и общественных обязанностей.

К дополнительным выплатам относят:

Оплату брака (полный брак по вине работника не оплачивается. Частичный брак по вине работника оплачивается в зависимости от степени годности продукции по пониженным расценкам. Брак не по вине работника оплачивается наравне с годными изделиями.).

Оплату времени простоя (простой по вине работодателя, если работник в письменной форме предупредил о начале простоя, оплачивается не менее 2/3 средней заработной платы работника. Простой, не зависящий от работодателя и работника, если работник в письменной форме предупредил работодателя о начале простоя, оплачивается не менее 2/3 тарифной ставки (оклада); простой по вине работника не оплачивается);

Доплату за сверхурочное время (нормальная продолжительность рабочего времени 40 часов в неделю; привлечение к сверхурочным работам производится с письменного согласия работника; сверхурочные работы не должны превышать 120 часов в год; работа в сверхурочное время оплачивается за первые 2 часа не менее, чем в 1,5 размере, а за последующие часы - не менее, чем в двойном размере за каждый час);

Доплаты за работы в выходные дни и нерабочие дни (работа в выходные дни компенсируется предоставлением другого дня отдыха или в денежной форме; работа оплачивается не менее, чем в двойном размере:

сдельщикам - не менее чем по двойной сдельной расценке

повременщикам - не менее 2-й часовой или дневной ставки

работникам, получающим твердый оклад - не менее часовой, дневной ставки сверх оклада, если работа производилась в пределах месячной нормы

не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы);

Доплату за работу в ночное время (ночным считается время с 22 до 6 часов утра; при этом продолжительность смены сокращается на час; каждый час работы оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных законами (размеры доплат по отраслям 35 - 40%));

Оплату труда подростков (продолжительность ежедневной работы не может превышать от 15-16 лет - 5 часов, от 16-18 лет - 7 часов. Оплата труда за сокращенный рабочий день производится как за полный рабочий день: повременщикам -в размер месячного оклада или дневной тарифной ставки взрослого работника, сдельщикам -дополнительно оплачивается по тарифу время, на которое сокращается рабочий день).

Оплату труда при освоении новых производств (коллективным и трудовым договором может быть сохранен размер заработной платы работнику на период освоения нового производства).

Последовательность расчета фонда заработной платы рабочих показана на приведенной выше схеме римскими цифрами.

Расчет прямой

заработной платы (![]() )

производится по указанным ниже формулам,

при этом сдельщики - все основные рабочие,

а повременщики - вспомогательные.

)

производится по указанным ниже формулам,

при этом сдельщики - все основные рабочие,

а повременщики - вспомогательные.

![]() , (22)

, (22)

![]() , (23)

, (23)

где

![]() -

прямая

заработная плата соответственно

сдельщиков (основные рабочие) и

повременщиков (вспомогательные рабочие)

тыс. р.;

-

прямая

заработная плата соответственно

сдельщиков (основные рабочие) и

повременщиков (вспомогательные рабочие)

тыс. р.;

![]() -

средняя

часовая тарифная ставка соответственно

сдельщиков и повременщиков, р./ч;

-

средняя

часовая тарифная ставка соответственно

сдельщиков и повременщиков, р./ч;

![]() -

количество

рабочих-повременщиков, (вспомогательные

рабочие), чел;

-

количество

рабочих-повременщиков, (вспомогательные

рабочие), чел;

![]() -

годовой

бюджет рабочего времени одного

рабочего-повременщика (принимается

аналогично

, см. подраздел

3.4), ч.

-

годовой

бюджет рабочего времени одного

рабочего-повременщика (принимается

аналогично

, см. подраздел

3.4), ч.

![]()

Расчет средних тарифных ставок сдельщиков и повременщиков производится по формуле

![]() , (24)

, (24)

где

![]() -

соответственно

меньшая и большая из двух смежных

тарифных ставок по сетке, между которыми

находится искомая средняя;

-

соответственно

меньшая и большая из двух смежных

тарифных ставок по сетке, между которыми

находится искомая средняя;

![]() - средний разряд

рассматриваемой группы рабочих;

- средний разряд

рассматриваемой группы рабочих;

Рм - ближайший к среднему разряду меньший разряд по сетке. Расчет прямой заработной платы производится по категориям работ и работников по различным подразделениям предприятия.

По основным рабочим основных цехов принимается средний разряд, равный 3,85. Из общей трудоемкости ТССРЗ 5%- нестаночные (прочие) работы с особо тяжелыми условиями труда, 15% - нестаночные работы с тяжелыми и вредными условиями труда, 40% -нестаночные работы с нормальными условиями труда, остальные - станочные работы с нормальными условиями труда.

Расчеты:

По вспомогательным рабочим основных цехов принимается средний разряд в размере 3,6; 10% этих вспомогательных рабочих - повременщики нестаночники с вредными и тяжелыми условиями труда, 15% - повременщики станочники с нормальными условиями труда, остальные - повременщики нестаночники с нормальными условиями труда.

Расчеты:

По рабочим вспомогательных цехов и обслуживающих хозяйств средний разряд - 3,9 и все они условно принимаются повременщиками нестаночниками с нормальными условиями труда.

Расчеты:

Доплаты до основной заработной платы основных рабочих рассматриваются в размере 12%, а для всех вспомогательных рабочих - в размере 21-23% от их прямой заработной платы.

Дополнительная заработная плата определяется в размере 11% от основной заработной платы и для основных, и для вспомогательных рабочих.

Годовой же фонд заработной платы (ФЗП) определяется раздельно по основным и вспомогательным рабочим как сумма соответствующей основной и дополнительной заработной платы.

После расчета

годового фонда заработной платы рабочих

определяется средняя месячная заработная

плата одного основного рабочего (![]() )

и средняя

месячная заработная плата одного

вспомогательного рабочего (

)

и средняя

месячная заработная плата одного

вспомогательного рабочего (![]() )

р./чел. мес.

)

р./чел. мес.

, (25)

, (25)

, (26)

, (26)

где ФЗП0СН, ФЗПВСП - фонд заработной платы соответственно основных и вспомогательных рабочих, р.;

![]() - премии и

вознаграждения за годовые результаты

работы предприятия из фонда материального

поощрения, принимаемые в размере 9-11%

фонда заработной платы, р.;

- премии и

вознаграждения за годовые результаты

работы предприятия из фонда материального

поощрения, принимаемые в размере 9-11%

фонда заработной платы, р.;

![]() -

численность соответственно основных

и вспомогательных рабочих предприятия,

чел.

-

численность соответственно основных

и вспомогательных рабочих предприятия,

чел.

Расчеты:

Расчет годового фонда заработной платы ИТР, СКП и МОП производится раздельно по указанным категориям работников, исходя из их численности - R норматива среднемесячной заработной платы Зср.мес, принимаемого в размере:

для ИТР, СКП и МОП основных цехов соответственно 10800,9600 и 6000 р.;

для ИТР, СКП и МОП вспомогательных цехов и обслуживающих хозяйств соответственно 9600,8400 и 6000 р.;

для ИТР, СКП и МОП заводоуправления соответственно 11400, 9900 и 6000 р.

![]() , (27)

, (27)

Расчеты:

Основные цеха

Вспомогательное производство

Заводоуправление

Расчеты годового фонда заработной платы работников ССРЗ завершаются составлением сводной таблицы по приведенной ниже форме (табл. 7).

Производительность труда – результативность, эффективность труда в процессе производства.

Себестоимость товарной продукции – стоимостная оценка используемой в процессе производства продукции, природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Плановая прибыль – прибыль, получаемая при реализации плановых издержек и объемов реализации.

Стоимость основных фондов – стоимость основных средств.

Уровень рентабельности – показатель, характеризующий прибыльность работы предприятия.

Производительность

труда по предприятию (![]() )

рассчитывается как выработка чистой

продукции (

)

рассчитывается как выработка чистой

продукции (![]() )

на одного

работающего:

)

на одного

работающего:

, (28)

, (28)

где

![]() - общая

численность работающих на предприятии,

чел;

- общая

численность работающих на предприятии,

чел;

- общий объем чистой продукции по ССРЗ, тыс. р.;

![]()

Расчеты:

Таблица 7

Сводная таблица фонда заработной платы работников ССРЗ

Категории работ и работников |

Количество работников, чел. |

Трудоемкость, тыс. н-ч. |

Прямая зарплата, тыс. руб. |

Доплаты до основной з/п, тыс. руб. |

Основная з/п, тыс. руб. |

Дополнительная з/п, тыс. руб. |

Фонд з/п, тыс. руб. |

1.Основные рабочие,в том числе: |

60117 |

112104,764 |

1742220,1442 |

209066,41733 |

1951286,5653 |

214641,5217 |

2165928,0833 |

а)на нестаночных работах с особо тяжелыми условиями труда |

- |

5605,23822 |

102172,28231 |

12260,673877 |

114432,95615 |

12587,62518 |

127020,58137 |

б)на нестаночных работах с тяжелыми и вредными условиями труда |

- |

16815,7146 |

276853,92627 |

33222,471152 |

310076,39742 |

34108,40371 |

344184,80144 |

в)на нестаночных работах с нормальными условиями труда |

- |

44841,9057 |

659176,01493 |

79101,121792 |

738277,13672 |

812104,48503 |

819487,62176 |

г)на станочных работах с нормальными условиями труда |

- |

44841,9057 |

704017,92071 |

84482,150485 |

788500,07419 |

86735,00783 |

875235,07902 |

2.Вспомогательные рабочие.в том числе: |

24047 |

- |

509470,309 |

106988,76499 |

616459,07448 |

67810,49819 |

684269,57267 |

2.1.Вспомогательные рабочие основных цехов:. |

13827 |

- |

290300,36548 |

60963,076752 |

351263,44224 |

38638,97864 |

389902,42088 |

а)нестаночники с вредными и тяжелыми условиями труда |

1383 |

- |

317773,50668 |

6672,4364044 |

38445,943092 |

4229,053740 |

42674,996832 |

б)нестаночники с нормаль-ными условиями труда. |

10371 |

- |

212738,2488 |

44675,032248 |

257413,28104 |

28315,40091 |

285728,74196 |

в)станочники с нормальными условиями труда |

2075 |

- |

45788,61 |

9615,6081 |

55404,2181 |

6094,463991 |

61498,682091 |

2.2.Вспомогательные рабочие вспомогательных цехов и хозяйств |

10220 |

- |

219169,944 |

46025,68824 |

265195,63224 |

29171,51954 |

294367,15178 |

3. ИТР, СКП, МОП,в том числе: |

25925 |

- |

- |

- |

- |

- |

1066482 |

а)основных цехов |

10822 |

- |

- |

- |

- |

- |

432868,8 |

б)вспомогательных цехов и хозяйств |

1636 |

- |

- |

- |

- |

- |

57907,2 |

в)заводоуправления |

13467 |

- |

- |

- |

- |

- |

575706 |

Всего: |

110089 |

112104,764 |

2251690,453 |

316055,1823 |

2567745,636 |

282452,0199 |

3916679,6559 |

Себестоимость товарной продукции рассчитывается через показатель затрат на 1р. товарной продукции раздельно по видам работ (судостроение, судоремонт, машиностроение, прочие)

![]() , (29)

, (29)

где СП - полная себестоимость товарной продукции, р.;

ПЗ - показатель затрат на 1р. товарной продукции, принимается равным 0,83р. - для судостроения; 0,86р. - для судоремонта; 0,80р. - для машиностроения, 0,85р. - для прочих работ;

ТП - товарная продукция по видам работ, р.

Расчеты:

Стоимость основных фондов устанавливается по выражению

, (30)

, (30)

где Фосн - стоимость основных фондов, тыс. р.;

![]() - чистая продукция

в целом по ССРЗ, тыс. р.;

- чистая продукция

в целом по ССРЗ, тыс. р.;

Д - показатель фондоотдачи (объем чистой продукции, приходящейся на 1р. основных фондов); Д-0,5р./р.

Расчеты:

![]()

Плановая прибыль определяется также по видам работ:

![]() , (31)

, (31)

где ПП - плановая прибыль, тыс. р.

Плановая прибыль, определяется по каждому виду работ, затем суммируется для того, чтобы получить общую сумму плановой прибыли в целом по ССРЗ.

Расчеты:

Поскольку одним из основных показателей деятельности предприятий в условиях рынка являются показатели чистой прибыли и чистой рентабельности, то после определения плановой прибыли определяется чистая прибыль по каждому виду работ, а затем в целом по ССРЗ.

Для определения чистой прибыли необходимо сначала рассчитать налогооблагаемую прибыль по следующему выражению:

![]() , (32)

, (32)

где

![]() -

прибыль,

облагаемая налогом, тыс. р.

-

прибыль,

облагаемая налогом, тыс. р.

ПП - плановая прибыль, тыс. р.

![]() -

сумма налогов,

уплачиваемая из плановой прибыли (налог

на имущество). Налог на имущество

-

сумма налогов,

уплачиваемая из плановой прибыли (налог

на имущество). Налог на имущество

![]() можно

определить по выражению:

можно

определить по выражению:

![]() , (33)

, (33)

где аи - норматив налога на имущество, %

В расчетной работе размер налога на имущество следует принять равным 2%.

Расчеты:

Величина чистой прибыли определяется по выражению

![]() , (34)

, (34)

где Ппно - налог с облагаемой прибыли, тыс. р.

Величину налога с прибыли рассчитаем по формуле

![]() , (35)

, (35)

Расчеты:

Уровень рентабельности производственных фондов рассчитывается по выражению

, (36)

, (36)

где

![]() -

плановая

прибыль по ССРЗ, тыс. р.;

-

плановая

прибыль по ССРЗ, тыс. р.;

Фо6 - стоимость нормируемых оборотных средств (принимается в размере 20% от стоимости основных фондов), тыс. р.;

УР - уровень рентабельности на 1 р. стоимости производственных фондов, %.

Расчеты:

![]()

Показатель чистой рентабельности определяется по следующему выражению

, (37)

, (37)

г

де

![]() - чистая

прибыль предприятия, тыс. р.

- чистая

прибыль предприятия, тыс. р.

Ра - показатель чистой рентабельности по альтернативному варианту вложения капитала, %.

Расчеты:

![]()

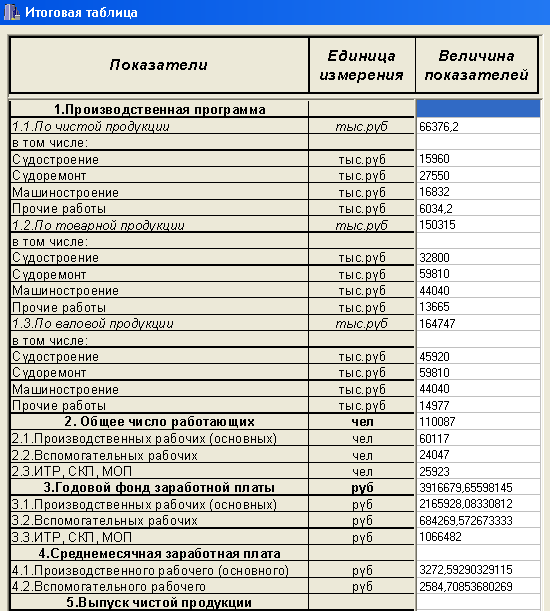

Заканчивается выполнение самостоятельной работы составлением итоговой таблицы.

Таблица 8

Основные технико-экономические показатели

Показатели |

Единица измерения |

Величина показателей |

1. Производственная программа: а) по чистой продукции, в том числе: |

Тыс. руб. |

66376,2 |

судостроение |

Тыс. руб. |

15960 |

судоремонт |

Тыс. руб. |

27550 |

машиностроение |

Тыс. руб. |

16832 |

прочие |

Тыс. руб. |

6034,2 |

б) по товарной продукции, в том числе: |

Тыс. руб. |

150315 |

судостроение |

Тыс. руб. |

32800 |

судоремонт |

Тыс. руб. |

59820 |

машиностроение |

Тыс. руб. |

44040 |

прочие |

Тыс. руб. |

13665 |

в) по валовой продукции, в том числе |

Тыс. руб. |

164747 |

судостроение |

Тыс. руб. |

45920 |

судоремонт |

Тыс. руб. |

59810 |

машиностроение |

Тыс. руб. |

44040 |

прочие |

Тыс. руб. |

14977 |

2. Общее число работающих: |

Чел. |

110087 |

а) производственных рабочих (основных) |

Чел. |

60117 |

б) вспомогательных рабочих |

Чел. |

24047 |

в) ИТР, СКП, МОП |

Чел. |

25923 |

3. Годовой фонд заработной платы: |

Руб. |

3916679,6559 |

а) производственных рабочих (основных) |

Руб. |

2165928,0833 |

б) вспомогательных рабочих |

Руб. |

684269,5726 |

в) ИТР, СКП, МОП |

Руб. |

1066482 |

4. Среднемесячная заработная плата: |

Руб. |

|

а) производственного рабочего (основных) |

Руб. |

3272,5929 |

б) вспомогательного рабочего |

Руб. |

2584,7085 |

5. Выпуск чистой продукции: |

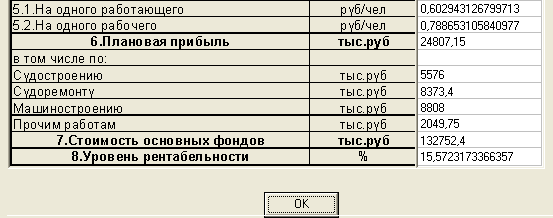

Руб./чел. |

0,78865 |

а) на одного работающего |

Руб./чел. |

24807,15 |

б) на одного рабочего |

Руб./чел. |

|

6. Плановая прибыль, в том числе по |

Тыс. руб. |

24807,15 |

судостроению |

Тыс. руб. |

5576 |

судоремонту |

Тыс. руб. |

8373,4 |

машиностроению |

Тыс. руб. |

8808 |

прочим |

Тыс. руб. |

2049,75 |

7. Стоимость основных фондов |

Тыс. руб. |

132752,4 |

8. Уровень рентабельности |

% |

15,5723173 |