31. Управління фінансовими ризиками підприємства

Управління фінансовими ризиками є одним з найважливіших функціональних завдань фінансового менеджменту. На практиці цю сферу управління фінансами здебільшого виокремлюють у специфічний напрям діяльності фінансового менеджменту – ризик-менеджмент.

Під ризик-менеджментом слід розуміти систему управління ризиками на підприємстві, що передбачає використання методів та інструментів, спрямованих на виявлення, ідентифікацію ризиків, розрахунок ймовірності їх настання, їх оцінку (визначення можливого розміру фінансових втрат) та нейтралізацію (внутрішнє і зовнішнє їх страхування).

Основна мета управління фінансовими ризиками – мінімізація пов’язаних з ними фінансових втрат. Головними завданнями управління фінансовими ризиками є оптимізація структури капіталу (співвідношення між власними та позичковими джерелами формування фінансових ресурсів) та оптимізація портфеля боргових зобов’язань. Передумовою оптимізації структури капіталу є розрахунок ефекту фінансового левериджу. Оптимізація портфеля боргових зобов’язань досягається на підставі:

диверсифікації кредиторів;

максимізації рівня показника дюрації (середньозваженого строку непогашеної заборгованості);

мінімізації платежів за користування позичковим капіталом.

В процесі фінансової діяльності ризик-менеджмент здійснюється у відповідності з політикою управління фінансовими ризиками – системою цілей і завдань управління ризиками, а також сукупністю методів і засобів досягнення цих цілей. Політика управління фінансовими ризиками знаходить своє відображення у стратегії і тактиці виявлення та нейтралізації ризиків.

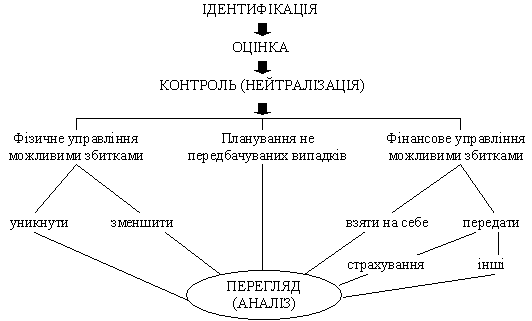

Процес управління ризиками є досить складним (рис.).

Система управління ризиками включає наступні блоки завдань:

ідентифікацію – процес встановлення переліку основних видів фінансових ризиків, що притаманні діяльності конкретного підприємства.

оцінку ризиків – відображення наслідків впливу ризиків та ймовірності їх настання в кількісному виразі;

нейтралізацію ризиків – вжиття відповідних заходів щодо зменшення ймовірності настання ризиків і зменшення наслідків їх впливу.

32. Капітал підприємства: сутність та класифікація.

Капітал – загальна вартість засобів у грошовій, матеріальній і нематеріальній формах, авансований у формування активів підприємства. Протягом поточної діяльності у підприємства форма капіталу постійно змінюється, тобто перетворення одних ресурсів на капітал, інших на товар або інші цінності. При створенні підприємства ВК=А, а в процесі господарської діяльності коли підприємство залучає кошти із зовнішніх джерел ВК=А-З. Капітал можна розглядати як: 1) кошти, спрямовані в оборот і які приносять доход від його обороту; 2) багатство, яке використовується для отримання прибутку; 3) джерела коштів, які використовуються для фінан-ня активів підприємства; 4) загальна вартість засобів, які можуть виступати в грошовій, матеріальній і нематеріальній формах, інвестованих для формування активів підприємства. Основні характеристики капіталу: 1) К – це основний фактор вир-ва, дає можливість об'єднати всі ф-ри вир-ї діяльності. 2) К представляє собою фін ресурси під-ва, які приносять доход, може виступати самостійно як форма позичкового К 3) К є джерелом формування поточного та майбутнього добробуту його власників (спожита частина та накопичена частина відповідно). 4) Динаміка К під-ва. ↑ вартості К під-ва свідчить про зростання його прибутку та ефективність його розподілу в використанні. ↓ обсягів власного К під-ва може бути результатом збиткової роботи під-ва або неефективного під-ва. 5) К під-ва є мірилом ринкової вартості під-ва, розмір власного К під-ва визначає потенціальну можливість, залучення позичкових фін коштів. Власний і позичковий К формують базову оцінку ринкової вартості під-ва вцілому

Класифікація капіталу. 1. За належністю підприємства: власний, залучений; 2. За метою використання: виробничий, позичковий, спекулятивний; 3. За формою фінансування: фін., мат., немат.; 4. За об'єктом інвес-ння: основний, оборотний; 5. За формою власності: приватний, державний; 6. За орг-прав формою діяльністю: акціонерн., пайовий, індивід.; 7. За характером вико-ння власниками: споживчий, нагромаджений; 8. За хар-ом викор-ння в госп. процесі: працюючий, непрацюючий.