Вопрос 1. Амортизация основных фондов предприятий.

Основные фонды это произведенные активы предприятия, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров или оказания услуг. Основные средства – это товарно-материальные ценности, которые в течение длительного периода времени сохраняют свою вещественно-натуральную форму, изнашиваются постепенно и переносят свою стоимость на готовую продукцию или услуги по частям.

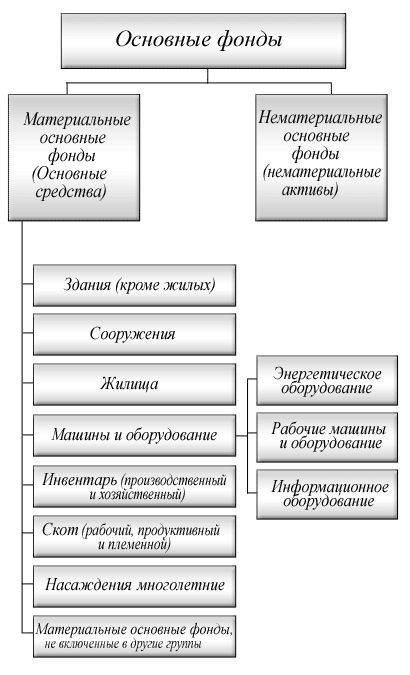

Виды основных фондов представлены на рисунке ниже.

К нематериальным активам относятся компьютерное программное обеспечение, базы данных, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности.

Поскольку основные фонды участвуют в процессе производства длительное время и постепенно изнашиваются, а условия воспроизводства за этот период меняются, существует несколько видов их стоимости:

Первоначальная стоимость - фактическая стоимость приобретения оборудования включая затраты на доставку и монтаж.

Остаточная стоимость - соответствует первоначальной стоимости за вычетом суммы износа, образовавшемуся к этому периоду времени. Выражает стоимость основных фондов, еще не перенесенную на изготовленную продукцию.

Восстановительная стоимость - это стоимость воспроизводства основных фондов в новых производственных условиях (данного года), она определяется в процессе переоценки.

Ликвидационная стоимость - это та цена, которую предприятие рассчитывает получить вследствие реализации данной части капитала по истечении срока его службы. Под сроком службы понимается период, на протяжении которого предприятие планирует использовать данную часть капитала.

Амортизация - это метод включения по частям стоимости основных фондов (в течение срока их службы) в затраты на производственную продукцию и последующее использование этих средств для возмещения потребленных основных средств.

Часть денежных сумм после реализации продукции, поступает в амортизационный фонд, в нем происходит накопление денежных средств до величины, соответствующей первоначальной стоимости основных фондов (за вычетом их износа). Данные накопленные суммы используются для приобретения новых основных фондов взамен изношенных, т.е. происходит восстановление основных средств.

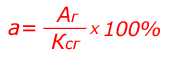

Величину отчислений определяет норма амортизации - а.

а - установленный размер ежегодных амортизационных отчислений от стоимости основных средств на образование амортизационного фонда в процентах:

где,

Аг – годовые амортизационные отчисления;

где,

Аг – годовые амортизационные отчисления;

Ксг – среднегодовая балансовая стоимость.

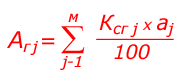

Величину амортизационного фонда определяют в зависимости от норм амортизации, которые в свою очередь зависят от стоимости оборудования, срока службы, условий эксплуатации и т.д. Фонд создается путем перечисления ежегодных амортизационных отчислений от выручки реализованной продукции на специальный счет:

где,

м – число видов оборудования.

где,

м – число видов оборудования.

Вопрос 2. Резервы и факторы снижения издержек в условиях отрасли.

Обеспечение повышения эффективности торговли возможно за счет изыскания и реализации имеющихся резервов снижения издержек обращения. Под резервами снижения издержек обращения следует понимать объективную возможность их удешевления в результате управления факторами использования производственных ресурсов: опережающий сверхплановый прирост производительности труда по сравнению с приростом средней заработной платы; эффективное использование средств производства, соблюдения режима экономии.

Издержки - денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей коммерческой и производственной деятельности. Издержками производства называют также затраты живого и овеществленного труда предприятия на изготовление продукции, выполнение работ и сказание услуг и их продажу (реализацию и сбыт). При этом для характеристики всех издержек производства применяют термин «затраты на производство».

Издержки представляются при помощи показателя себестоимости.

Себестоимость промышленной продукции - это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме.

В зависимости от того, что считается объектом учёта затрат на предприятии, издержки производства группируют: по месту их возникновения, по видам затрат, по носителям затрат.

По месту возникновения издержки группируют по производствам, цехам и другим структурным подразделениям предприятия. Такая группировка затрат применяется для организации внутризаводского хозрасчёта и определения производственной себестоимости продукции.

По носителям затрат или видам продукции (работ, услуг) издержки группируют для исчисления их себестоимости.

По видам затрат издержки группируют по элементам затрат и статьям калькуляции.

Издержки производства складываются из следующих элементов затрат:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты (командировочные, телефонные и другие).

Возможности снижения издержек производства выделяются и анализируются по двум направлениям: по источникам и по факторам. Источники - это затраты за счет экономии которых, могут быть снижены издержки производства. Факторы - это технико-экономические условия, под влиянием которых изменяются издержки.

Важнейшими источниками снижения издержек обращения являются:

повышение производительности труда темпами, опережающими рост средней заработной платы;

- уменьшение затрат на перевозки, топливо, электроэнергию;

- сокращение административно-управленческих расходов;

- сокращение и ликвидация непроизводительных расходов и потерь.

На экономию ресурсов оказывает большое влияние число технико-экономических факторов. Наибольшее влияние имеют следующие группы внутрипроизводственных факторов:

- повышение технического уровня производства;

- совершенствование организации производства и труда;

- изменение объема производства;

- отраслевые факторы.

Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих о

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 12