Стоимость финансового лизинга

СФЛ

= (ЛС

-

НА) х (1

- Снп)

СФЛ

= (ЛС

-

НА) х (1

- Снп)

1-ЗПфл

где СФЛ - стоимость заемного капитала, привлекаемого на условиях финансового лизинга, %;

ЛС - годовая лизинговая ставка, %;

НА - годовая норма амортизации актива, привлеченного на условиях финансового лизинга, %;

Снп - ставка налога на прибыль, выраженная десятичной дробью;

ЗПфл - уровень расходов по привлечению актива на условиях финансового лизинга к стоимости этого актива, выраженный десятичной дробью

Стоимость товарного коммерческого кредита

а) предоставляемого в форме краткосрочной отсрочки платежа:

СТК = (ЦС х 360) х (1 - Снп)

ПО

где СТКк - стоимость товарного (коммерческого) кредита, предоставляемого на условиях краткосрочной отсрочки платежа, %;

ЦС - размер ценовой скидки при осуществлении наличного платежа за продукцию (“платежа против документов”), %;

Снп - ставка налога на прибыль, выраженная десятичной дробью;

ПО - период предоставления отсрочки платежа за продукцию, в днях.

б) предоставляемого в форме долгосрочной отсрочки платежа с оформлением векселем:

СТКв

= ПКВ

х(1 -

Снп)

СТКв

= ПКВ

х(1 -

Снп)

1-ЦС

где СТКв - стоимость товарного (коммерческого) кредита в форме долгосрочной отсрочки платежа с оформлением векселем, %;

ПКв - ставка процента за вексельный кредит, %;

ЦС - размер ценовой скидки, предоставляемой поставщиком при осуществлении наличного платежа за продукцию, выраженный десятичной дробью.

Цбк < Цо < Цпа < Цоа

Средневзвешенная цена капитала

(Weighted Average Cost of Capital, WACC):

,

,

где Цj — цена j-го источника средств;

yj — удельный вес j-го источника средств в общей их сумме (веса берутся исходя из рыночных оценок составляющих капитала или из балансовых оценок).

Расчет стоимости чистых активов предприятия (ЧА):

ЧА = А - ЗК ,

где А - совокупная стоимость активов предприятия;

ЗК - сумма используемого предприятием заемного капитала.

ИСТОЧНИКИ ФОРМИРОВАНИЯ СОБСТВЕННЫХ ФИНАНСОВЫХ РЕСУРСОВ

ПРЕДПРИЯТИЯ

Внутренние источники

Прибыль, остающаяся в распоряжении предприятия

Амортизационные отчисления от используемых основных средств и нематериальных активов

Прочие внутренние источники формирования собственных финансовых ресурсов

Внешние источники

Привлечение дополнительного паевого или акционерного капитала

Получение предприятием безвозмездной финансовой помощи

Прочие внешние источники формирования собственных финансовых ресурсов

Рис. Состав основных источников формирования собственных финансовых ресурсов предприятия.

Эффект финансового левериджа показывает, на сколько процентов изменится рентабельность собственного капитала при изменении объема заемного капитала на один процент.

Варианты расчета эффекта финансового левериджа

как соотношение заемного и собственного капиталов:

Кфл = ЗК / СК

где Кфл – коэффициент финансового левериджа

ЗК – заемный капитал, руб.

СК – собственный капитал, руб.

как приращение к чистой рентабельности собственных средств, получаемое за счет использования кредита:

ЭФЛ = (РА – СПК) х ЗК : СК,

где ЭФЛ – эффект (сила воздействия) финансового левериджа (прирост коэффициента рентабельности собственного капитала), %;

РA – экономическая рентабельность активов (по прибыли до уплаты налогов и процентов), %;

СПК – средняя расчетная процентная ставка за кредит; %;

с учетом экономии на налоге на прибыль:

ЭФЛ = (1 – СНП) х (РА – СПК) х ЗК : СК,

где СНП – ставка налога на прибыль, %.

(1-СНП) - налоговый корректор, показывающий влияние налогообложения на эффект финансового левериджа;

(РА – СПК) - дифференциал финансового левериджа, характеризующий выгоду привлечения заемных средств (должен быть больше 0)

(ЗК : СК) - плечо финансового левериджа, характеризующее риск

как степень влияния изменения прибыли до налогообложения и уплаты процентов за кредит на изменение чистой прибыли:

ЭФЛ = ЧП : П,

ЭФЛ = П : (П – СП),

где ЧП – темп прироста чистой прибыли;

П – темп прироста прибыли до налогообложения и уплаты процентов за кредит;

СП – сумма процентов по ссудам и займам.

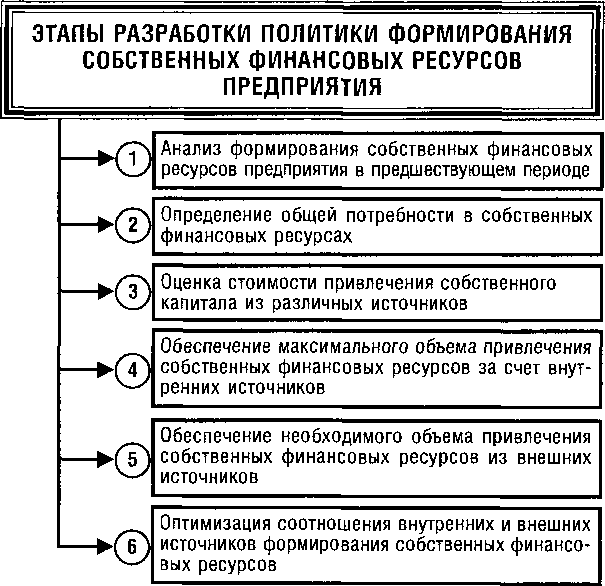

Рис.

Основные этапы разработки политики

формирования собственных финансовых

ресурсов предприятия.