6. Экономикалық талдаудың әдістері мен әдістемесі

Ғылым әдісі түсінігі пәнді зерттеудің тәсілдерін бейнелейді. Барлық ғылымдар өз пәнін оқу барысында танымның диалектикалық әдісіне негізделеді. Танымның диалектикалық әдісікелесіге негізделеді: барлық құбылыстар мен үрдістер үнемі қозғалыста, өзгеріс пен дамуда қарастырылуы тиіс. Талдауда диалектикалық әдісті қолдану шаруашылық қызметін талдау барлық байланыстарды есепке ала отырып жүргізілуі қажеттігін көрсетеді. Бірде-бір құбылыс жеке, басқа құбылыстардан байланыссыз дұрыс зерттеле алмайды.

Талдаудың келесі бір әдістемелік ерекшелігі, талдау тек себеп-салдарлық байланыстарды анықтап қана қоймай, оларға сандық сипаттама беру, яғни факторлардың қызмет нәтижесіне әсерін есептеу мүмкіншілігін береді. Себеп-салдарлық байланыстарды оқу мен олардың әсерін есепке алу талдауда индукция мен дедукция әдістерімен жүргізіледі. Логикалық индукциякөмегімен себеп-салдарлық байланыстарды зерттеу жекеден жалпыға, яғни себептен нәтижеге қарай жүргізіледі. Дедукция әдісінде зерттеу жалпы факторлардан жекеге, яғни нәтижеден себептерге қарай жүргізіледі. Талдауда индуктивті және дедуктивті әдістер қатар қолданылады.

Талдау барысында кез-келген экономикалық құбылыс бір-бірімен байланысты көптеген элементтердің жиынтығы ретінде қарастырылуы керек. Сол себепті талдау объектісін зерттеуде кешенді бағыт ұстану керек.

Талдау объектісіне кешенді бағыт ұстану зерттелетін құбылыстар мен үрдістерді элементтерге максималды жіктеуді (анализ), оларды жүйелеу мен жалпылауды (синтез) қарастырады.

Зерттелетін құбылысты құрамдас бөліктерге жіктеу зерттелетін объектідегі негізгі элементтерді анықтауға дейін жүргізіледі. Ол талдау объектісі мен талдаудың мақсатына байланысты. Бұл күрделі сұрақ сараптамашыдан экономикалық көрсеткіштердің мәнін терең түсінуін, факторлар арасындағы байланыстан хабарының болуын талап етеді. Элементтерді жүйелеу олардың арасындағы байланысты, тәуелділікті анықтау кезінде жүргізіледі. Оның негізінде зерттелетін жүйенің (объектінің) үлгісі, функциялары, талдаудың логикалық схемасы анықталады. Зерттелетін объектінің байланыстары жан-жақты зерттелгеннен кейін, барлық зерттеу деректерін жинақтау қажет. Жалпылау (синтез) - талдаудағы ең жауапты сәт. Талдау нәтижелерін жалпылау барысында зерттелген көптеген факторлар ішінен кездейсоқтарын ажыратып, негізгілерін бөліп алу қажет.

Осылайша, талдау әдісі – бұл кәсіпорын қызметінің тиімділігін арттыру мақсатымен экономикалық ақпараттар жүйесін арнайы тәсілдермен өңдеу арқылы кәсіпорын қызметінің нәтижесіне факторлардың әсерін кешенді, жүйелі оқу мен есептеу, жалпылау.

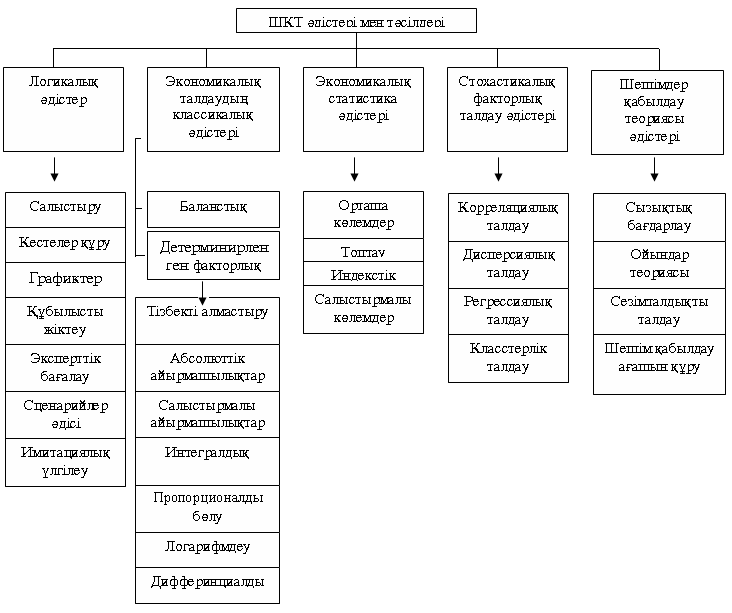

ШҚТ әдісі аналитикалық зерттеудің бірқатар нақты әдістемелері арқылы көрініс табады.Әдістеме дегеніміз қандай да бір тапсырманы тиімді жүзеге асырудың тәсілдерінің, тәртіптерінің жиынтығы.

Кешенді талдау әдістемесі келесі кезеңдерді қамтиды:

талдау объектісін анықтау;

талдаудың мақсаттары мен міндеттерін айқындау, талдау жоспарын дайындау;

талдау объектісі сипатталатын көрсеткіштер жүйесін белгілеу;

қажетті ақпаратты жинау мен оны тексеру;

талдау объектісінің нәтижелік көрсеткіштерін жоспармен, өткен жылғы деңгеймен, басқа кәсіпорын көрсеткіштерімен, сала көрсеткіштерімен салыстыру;

нәтижелік көрсеткішке факторлардың әсерін есептеу;

өндіріс тиімділігін арттырудың пайдаланылмаған және басым резервтерін анықтау;

анықталған резервтерді енгізудің нәтижелерін есептеу және оны жүзеге асыру шараларын қарастыру.

Теория мен тәжірибе тұрғысынан аналитикалы зерттеулерді осындай кезектілікпен жүргізу неғұрлым оңтайлы болып саналады. Талдаудың мақсаты мен ақпарат көзіне байланысты шаруашылық қызметін талдауда түрлі тәсілдер қолданылады.