24. Уақыт белгісі бойынша талдау түрлері. Ағымдағы (ретроспективті) талдау. Оперативті және перспективті талдау Уақыт белгісі бойынша:

- Алдын-ала талдау (перспективалық) – шаруашылық іс-әрекеттерін жүргізбестен бұрын, жоспарлар мен басқару шешімдерін негіздеу үшін жүргізіледі.

- Кейінгі талдау (ретроперспективалық, тарихи) – кәсіпорын қызметінің нәтижесіне баға беру үшін жүргізіледі.

Перспективалық және ретроперспективалық талдаулар бір-бірімен тығыз байланысты. Ретроперспективалық талдаусыз перспективалық талдау жүргізу мүмкін емес. Өткен кезеңдерде кол жеткізілген жетістіктерді талдау кәсіпорын қызметінің тенденциясын, заңдылықтарын, пайдаланылмаған мүмкіндіктерді анықтауға мүмкіндік береді. Ал олар болашақта экономикалық көрсеткіштер деңгейін негіздеу үшін қажет.

Өз кезегінде ретроперспективалық талдау оперативті және қорытынды талдау болып бөлінеді.

Оперативті талдау шаруашылық іс-әрекеті жүзеге асырылғаннан кейін немесе қысқа уақыт аралығында нақты жағдай өзгергеннен кейін бірден жүргізіледі. Оның мақсаты – кемшіліктерді жылдам анықтап, оны өзгертуге ықпал ету.

Қорытынды талдау есепті мерзім үшін (ай, тоқсан, жыл) жүргізіледі. Оның құндылығы талдаудың есепті мәліметтерге сүйеніп кешенді және жан-жақты жүргізілуінде.

Перспективалық талдау уақытына байланысты қысқа және ұзақ мерзімді болып бөлінеді. Қысқа мерзімді талдау бір жылға дейінгі мерзімді , ал ұзақ мерзімді талдау – бір жылдан үзақ мерзімді қамтиды. Қысқа мерзімді талдау кәсіпорынның тактикалық, ол ұзақ мерзімді - стратегиялық саясатын қалыптастыру үшін пайдаланылады. Бұл жерде екінші түрінің маңызы зор, себебі егер кәсіпорынның стратегиялық дамуы дұрыс айқындалса, тактикалық шешімдер қабылдау жеңіл болады.

26 Резервтер жіктелуі«Резерв» сөзі француздың «reserve», орыс тіліне аударғанда «қор» деген ұғымды білдіретін сөзінен немесе латынның «reservere» - «қорғау», «сақтау» ұғымын білдіретін сөзінен шыққан. Осыған байланысты арнайы мамандандырылған әдебиеттерде және шаруашылық қызметті талдау тәжірибесінде «резервтер» терминінің екі мағынасы қолданылады. Біріншіден, резервтер кәсіпорынның үздіксіз қызмет атқаруына қажетті ресурстардың қоры болып табылады (шикізат, материалдар, құрал-жабдықтар, жанармай және т.б.). Олар қосымша қажетті болады деген мөлшерде шығарылады. Екіншіден, резервтер өндіріс тиімділігін жоғарылатын мүмкіндіктер болып саналады. Осыдан резервтерді қорлар ретінде және өндіріс тиімділігін жоғарылатын мүмкіндіктер ретінде, яғни екі әр түрлі ұғым ретінде қабылдауға болады және екі ұғым арасын дұрыс бөлмеу терминологиялық жаңылуға әкеледі.

Әсер ету сипатына қарай резервтер экстенсивті және интенсивті болып бөлінеді. Экстенсивті сипаттағы резервтерке өндірісте қосымша қолданылатын ресурстар жатады (материалдық, еңбек, жер ресурстары). Интенсивті резервтерге нақты бар өндірістік мүмкіншіліктердің толық және тиімді қолданылуымен байланысты резервтер жатады. ҒТР жеделдеуімен өсудің экстенсивті факторларымен байланысты резервтердің маңызы төмендеуде, сонымен қатар өндірістің интенсивтілігі резервтерін анықтау күшеюде. Шығын сыйымдылығы мен оларды игеру деңгейінің резервтерін топтастыру аталып кеткен жіктеліммен тығыз байланысты. Мұнда резервтердің үш тобын қарастыруға болады. Дайын өнім мен шикізат шығынын төмендету резервтердің игерілу деңгейінің төменділігін талап етеді. Екінші топ резервтерін қолдану шығындарды көбірек талап етеді, себебі ол өндірісті түпкілікті өзгертпей-ақ ғылым мен алдыңғы қатарлы тәжірибенің енгізілуімен байланысты. Резервтердің үшінші тобы ҒТР жетістіктерін пайдалана отырып өндірістің техникалық қамтамасыз етілуімен байланысты. Айқындалу сипатына қарай резервтер жасырын және анық болып бөлінеді. Анық резервтерге бухгалтерлік есеп ақпараты арқылы оңай анықталатын резервтер жатады. Ал анық резервтердің өзі шартты және шартсыз болып бөлінеді. Шартсыз резервтер – есептілікте көрініс тапқан жұмыс уақыты мен шикізатқа кеткен шартсыз шығындарының болмауы. Бұл қоймадағы өнімнің бүлінуі және жетіспеуі, өндірістік ақау, қарыздарды есептен шығару бойынша жоғалтулар, төленген айыппұлдар. Мұндай жоғалтулар келісімде көрсетілген міндеттердің орындалмауы, ұрлау, ысырап салдарынан болады. Шығындардың алдын алу үшін келесілерді атқару керек: материалдық құндылықтарды сақтау, тасымалдауды жетілдіру, бақылау мен есеп беруді ұйымдастыру, қаржылық және есептік ережелерді орындау. Шартты шығындарға кәсіпорында ресурстарды қолдану бекітілген талаптардан ауытқыған жағдайда туындайды. Егер бірлік өнімге шаққанда ресурстардың шығындалу көлемін арттырса, онда ресурстарды шектен тыс қолдану төмендеп, үнемделуі мүмкін. Егер бекітілген нормаларды оптималды деп ұйғарсақ, онда есептілікте көрсетілетін шартты шығындар кәсіпорынның нақты ұйымдастырушылық-техникалық деңгейі жоспарланған деңгейге жетпегенін дәлелдейді. Мұндай шығындар құралдардың қанағаттанарлық дәрежеде екендігінен, қызметкерлердің төмен мамандандырылғандығынан, өндірісті ұйымдастырудың төмен деңгейінен, технологиялық жүйенің бұзылуынан, ұйымдастырушылық-техникалық жоспардың орындалмауынан туындайды. Нәтижесінде жоспардан тыс жұмыс уақыты шығындалуы, құралдың толық пайдаланылмауы, материал мен шикізаттың шектен тыс қолданылуы етек алады. Бұған жол бермеу үшін жоспарланған шараларды жүзеге асыру керек. Жасырын резервтерге жоспарға сай ҒТР жетістіктерін және алдыңғы қатарлы тәжірибені енгізумен байланысты резервтер жатады. Ол үшін салыстырмалы ішкішаруашылық талдау (алдыңғы қатардағы бөлімдер, бригадалар, қызметкерлердің жетістіктерімен), шаруашылықаралық (алдыңғы қатардағы кәсіпорындар жетістіктерімен), кейбір жадайларда халықаралық салыстырулар жасау қажет. Аталған резервтер есептілікте көрсетілмесе де, осы резервтерді анықтаудың кешіктірілуі елеулі шығындарға әкеледі. Резервтердің жіктелуінің маңызды сипаты болып құралу уақыты табылады. Бұл сипаты бойынша резервтер жоспардың жасалуы барысында есепке алынбаған резервтер және жоспардың құрылуынан кейін анықталған резервтер болып бөлінеді. Резервтің бірінші түрі – жоспардың жетілдірілу кезінде өндірістің тиімділігін арттыру мүмкіншіліктерін жоғалту, бірақ есепке алынбаған. Резервтің басқа түрі – жоспардың құрылуынан кейін анықталған мүмкіндіктер. Мұндай резервтердің анықталуы ҒТР жетілу шапшаңдығымен, жаңа шешімдердің пайда болуымен, жаңа мүмкіндіктердің пайда болуымен байланысты. Сонымен, резервтердің жіктелуі олардың бағыты мен мәнін түсінуге, және де анықталуын ұйымдастыруға мүмкіндік береді.

\

28. Айналым капинатыл талдау Айналым капиталы — өндіргіш капиталдың бір бөлігі. Оның құрамына тұрақты капиталдың шикізат, материалдар, отын, өндірістің аяқталмаған элементтері және өзгермелі капитал(жұмысшы күшіне жұмсалатын шығын) кіреді.

Тұрақты капиталдың материалдық элементтерінің бір бөлігі (шикізат, материалдар) өндірілген өнімге өз құнын көшіре отырып, оның материалдық субстанциясын (алғашқы негізін) жасайды, ал басқа бөлігі (отын) тек өз құнын көшіреді, бірақ сол субстанцияны (зат негізін) жасауға қатыспайды. Айналым капиталының шикізат пен материалдар түріндегі құны өндірістің толық уақытына авансыланады. Сондықтан тұрақты капиталдың ұзақ кезеңді салалардағы айналым шапшаңдығы өндірістің қысқа кезеңді салаларына қарағанда аз болып келеді. (қ. Капитал айналымы). Тауар сатылған соң айналым капиталының құны айналым саласынан ақшалай күйде толық қайтып оралады және қайтадан өндіргіш капитал элементтеріне айналуы мүмкін.

Айналым капиталының жіктелуі. Айналым капиталын жоспарлау,есептеу және анализ тәжірибелерінде келесі белгілері бойынша жіктейді: 1.Өндіріс процесіндегі функцияларды рөліне байланысты –айналмалы өндірістік қорлар және айналыс қоры. 2.Жоспарлау,басқару,бақылау тәжірибелеріне байланысты –нормаланатын және нормаланбайтын айналым құралдары. 3.Айналым капиталын қалыптастыру көздеріне байланысты-жеке меншік айналым капиталы және қарызданған айналым капиталы. 4.Ликвидтілігіне байланысты ,яғни ақшаға айналу жылдамдығына байланысты – тез өткізілетін айналым құралдары, баяу өткізілетін айналым құралдары. 5.Капитал салымдарының тәуекел салымдарына байланысты- минималды тәуекелділікті салымдар айналым капиталы,азайтылған тәуекелділікті салымдар айналым капиталы,орташа тәуекелділікті салымдар айналым капиталы,жоғары тәуекелділікті салымдар айналым капиталы. 6.Материалдық-заттық мазмұнына байланысты-еңбек құралдары (шикізат,материалдар,жанармай,аяқталмаған өндіріс және т.б.) дайын өнім мен тауарлар;ақша қаражаттары және де есепшоттағы қаражаттар.

29. Функционалды құндылықты талдау түсінігі, міндеттері, қағидалары.ФҚТ өнімнің құнын анықтаудың бір тәсілі, оның негізінде өндіріске, маркетингке, сатуға, жеткізуге, техникалық қолдау, сонымен қатар өнімінің сапалығын қамтамасыз етеді. ФҚТ 80 жылдары пайда болған, ол кездері өндіріс пен бизнестегі өзгерістердің енуіне байланысты шығындарды есептеуде дәстүрлі әдістер маңыздылығын жоя бастады. ФҚТ әдісін ойлап табушылар Гарвард университетінің профессорлары Робин Купер мен Роберт Каплан ФҚТ тәжірибелік қолданудың негізгі себептері болып табылатын үш факторды бөліп көрсетті:

-Шығындардың құрылымдық процесі маңызды түрде өзгерді(материалды және еңбек шығындарын азайтуда үстеме шығындардың үлесі артты)

-Бәсекелестік деңгейі артты, бәсекеге қабілетті болу үшін фактілік шығындарды білу өте маңызды.

-Ақпараттарды технологиялық өңдеудің дамуына байланысты өлшеу мен есептеу жүргізудің құны да азайды.

ФҚТ ның негізгі міндеттері:

-Өндірістің экономикалық тиімділігінің тірі және заттай еңбек шығындар жиынтығының барлық деңгейімен байланысын анықтау.

-Басқару жүйесінің барлық деңгейіндеқолданылатын көрсеткіштер мен технико экономикалық нормативтердің жүйесін өңдеу.

-Өндірістік қаржылық қызметіндегі техникалық және басқару процесін ұйымдастыру

-Қолданылуы бағаланбайтын экономикалық рычактарды біріктіру

-Өнімдердің, төленетін қызметтердің, өнеркәсіптік салада пайдаланылатынконсультациялардың тиімділігін, сенімділігін, қолданылу ұзақтылығын системалық бақылау

ФҚТ мынадай қағидаларға негізделеді: шығармашылық ойлау, жүйелілік, кешенділік, обьектілердің функционалдығы, жүзеге асыру бойынша шығындар, жұмысшылардың білімнің әр түрлі саласындағы ғылыми жіне практикалық тәжірибесі.

ФҚТ артықшылықтары:

-Өнімнің құнын білу өнім бағасына, өнімдердің дұрыс саналуына байланысты стратегиялық шешімдерді қабылдауға, құралдарды ғылыми зерттеу жұмысына салу, процестерді автоматтандыру, өткізу бойынша өндіруді немесе сатып алуды таңдау мүмкіндіктерін береді.

-Компания басқару функциялардың орындалуына байланысты нақтылық арқылы көңіл бөле алады, өнім құнына қосылмайтын операциялардың көлемін шығарып, қысқартады.

ФҚТ кемшілігі:

-Функцияның сипаттау процесі тым бөлшектенген, модель өте күрделі болып келеді

-Жиі ақпараттарды жинау көздері функциялар бойынша бағаланбайды

-Жұмысты сапалы орындау үшін арнайы программаларды қажет етеді.

-Модель ұйымдағы өзгерістерге байланысты жиі ескіріп отырады.

ФҚТ этаптары:

*Дайындық: болашақтағы зерттеу обьектісі таңдалады, нақты күнтізбелік жоспар жасалады.

*Ақпараттық: зерттелетін обьект туралы мәліметтерді жинау, зерттеу, қорытындылау.

*Аналитикалық: зерттелетін обьект функцияларға бөлшектенеді, бағасы анықталады.

*Шығармашылық: өнімді, технологияны қысқарту және арзандату нұсқалары әзірленеді,негізгі функцияларды орындау нұсқалары белгіленеді.

ФҚТ мақсаты: ПС\З=>max З\ПС=>min

ПС жиынтық тұтынушылық құрамы

З қажетті тұтынушылық құрамына жету үшін қаетті шығындар

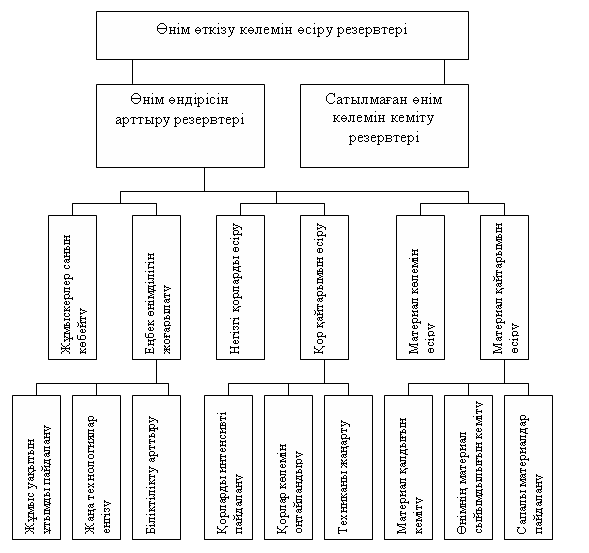

30.Өнім өндірісін арттыру факторлары мен резервтерін талдау

Өнім өндірісі мен оны өткізу көлемін анықтаушы факторларды үш топқа біріктіруге болады.

1. Кәсіпорынның еңбек ресурстарымен қамтамасыз етілуі және оларды пайдалану тиімділігі:

Q = Т * q

Р = Т * q * d

Мұндағы: Q –жалпы өнім көлемі; Р –сатылған өнім көлемі; Т- орташа жылдық жұмыскерлер саны; q – жылдық еңбек өнімділігі; d – жалпы өнімдегі түсімнің үлесі.

2. Кәсіпорынның негізгі өндірістік қорлармен қамтамасыз етілуі және оларды пайдалану тиімділігі:

Q = Ф* Н

Р = Ф * Н * d

Ф – негізі өндірістік қорлардың орташа жылдық құны;

Н –қор қайтарымы.

3. Кәсіпорынның материалдық ресурстармен қамтамасыз етілуі және оларды пайдалану тиімділігі:

Q = М* n

Р = М* n * d

М- материалдық шығындар сомасы; n – материал қайтарымы.

Жоғарыдағы факторлардың өнім өндірісі мен сату көлеміне әсерін детерминирленген факторлық талдау әдістерінің бірімен есептеуге болады, мысалы, еңбек өнімділігін арттыру шамасы нақты жұмыскерлер санына көбейтіледі немесе жұмыскерлер санын көбейту саны базисті еңбек өнімділігіне көбейтіледі, т.б. Осылайша, ресурстардың барлық түрлері бойынша резервтер шамасы анықталып жинақталады. Бірақ, өнім өндірісін арттыру

резервтері ресурстардың үш түрі бойынша балансталуы керек. Ресурстардың бір түрі бойынша анықталған максималды резерв басқа ресурстар бойынша да осындай

резерв көлемі анықталмайынша игеріле алмайды. Өнім өндірісі мен оны өткізудің көлемін арттыру резервтерінің жалпы үлгісін 5.2-суреттен көруге болады.

5.2 –Сурет. Өнім өндірісі мен өткізу көлемін арттыру резервтері