2В. Оценка аудитором событий после отечной даты.

Определение событий после отчетной даты содержатся в ПБУ 7/98.

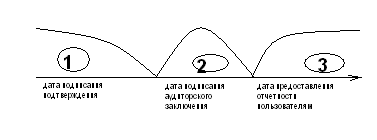

Это события имевшие место после отчетной даты (после 31 декабря) до даты подписания (утверждения) бух от-ти.

Существуют 2 группы событий после отчетной даты:

1)события подтверждающие обстоятельства, существовавшие на отчетную дату (обнаружение ошибок в учете от-ти; признание дебитора предприятия банкротом при условии, что в отношении его на отчетную дату была уже начата процедура банкротства, объявление дивидендов по итогам года)

2)события, свидетельствующие о вновь возникших после отчетной даты обстоятельств (обесценение активов организации, осуществление крупной сделки.

События после отчетной даты 1 группы за исключением объявления дивидендов по итогам года отражаются по состоянию на 31 декабря отчетного года; события 2 группы и объявление дивидендов по итогам года раскрываются только в пояснительной записке к бухгалтерской отчетности. Действия аудитора при обнаружении событий после отчетной даты регламентируются ФПСАД №10. Эти действия зависят от периода, в котором аудитор получает информацию после отчетной даты.

1)аудитор несет ответственность только за оценку тех событий после отчетной даты, которые имели место до даты подписания аудиторского заключения. При обнаружении таких событий аудитор проверяет правильность их признания и раскрытия в бухгалтерской отчетности. Если по мнению аудитора события после отчетной даты раскрыты не должным образом, он модифицирует аудиторской заключение.

2)если аудитору становится известно о событиях после отчетной даты после даты подписания аудиторского заключения он в случае их существенности контролирует отнесение информации о событиях в бух от-ти аудируемого лица при этом в обязательном порядке формируется новое аудиторское заключение. Если аудиторское лицо отказывается вносить изменения в отчетность, то аудитор сообщает ему, что в случае не внесения изменений пользователи от-ти будут уведомлены о том, что на аудиторское заключение нельзя ссылаться.

3)если аудитор после даты предоставления от-ти пользователям узнает о событиях после отчетной даты имевших место до даты подписания аудиторского заключения, то его действия аналогичны описанным выше.

Тема 9. Аудиторское заключение и отчетность.

1В. Понятие и структура аудиторского заключения

Аудиторское заключение – это официальный документ, предназначенный для пользователей бух от-ти и содержащий выраженные в установленном порядке мнения аудитора о ее достоверности. Порядок формирования заключения определен ФЗ №307 ФЗ и ФПСАД №6.

Аудиторское заключение содержит следующие документы:

1)наименование «аудиторское заключение»

2)адресат

3)сведения об аудиторской организации (наименование, местонахождение, членство в саморегулируемой организации, регистрационный номер в реестре)

4)сведения об аудируемом лице (наименование, местонахождение, регистрационный номер)

5)вводная часть (состав проверенной отчетности, указание на то, что отчетность за достоверности от-ти несет руководство аудируемого лица, а аудитор несет ответственность только за выражение мнения)

6)часть описывающая объем (1.аудит проводится на выборочной основе и включает анализ принципа учета используемых аудируемым лицом; анализ учетной политики и адекватности ее проведения и анализ раскрытия информации; 2. утверждение о том, что аудит проводится с целью обеспечения разумной уверенности в том, что бухгалтерская от-ть не содержит существенных искажений; 3.утверждение о том, что аудитор собрал достаточные надлежащие аудиторские доказательства для формирования выводов)

7)часть содержащая мнения:

1.дата. Заключение должно быть подписано не ранее даты утверждения (подписания) бухгалтерской отчетности.

2.подпись. Должно быть подписано руководителем аудиторской организации и лицом ответственным за проведение аудита с указанием сведений о его квалифицированном аттестате.

Количество экземпляров аудиторского заключения оговаривается в договоре и должно быть не менее 2-х. аудиторское заключение предоставляется либо аудитору, либо