Ритмичность выполнения производственной программы.

Ритмичность характеризуется коэффициентом ритмичности (от 0 до 1).

Если больше 0.8 – программа прибыльная, хорошо составленная.

Если 0.5-0.8 – удовлетворительно, но требует доработки.

Если < 0.5 – обязательно требуется доработка производственной программы. (лекции)

Ритмичность характеризуется:

1) непрерывным производственным процессом;

2) обеспечением равномерного использования ресурсов;

Ритмичность – равномерное выполнение объемов строительно-монтажных работ, что в конечном итоге обеспечивает равномерную загрузку производственных мощностей и своевременную сдачу объектов заказчику.

Ритмичность характеризуется коэффициентом ритмичности:

![]()

![]() – объем работ,

выполненных в i-ом периоде, %

– объем работ,

выполненных в i-ом периоде, %

![]() - объем работ,

который должен быть выполнен при

абсолютной ритмичности, % (курсовая)

- объем работ,

который должен быть выполнен при

абсолютной ритмичности, % (курсовая)

Расчеты по обеспечению различными видами ресурсов: финансовыми, трудовыми, материальными.

Потребности предприятий в материальных ресурсах могут быть определены различными методами: прямого счета, на основе данных о рецептурном составе готовой или промежуточной продукции; на основе нормативных сроков износа; на основе формул химических реакций; статистическим методом (при прогнозировании потребностей).

Наиболее точным является метод прямого счета. В этом случае потребность в материалах Мпл определяется путем умножения запланированного объема производства Nпл в учетных единицах измерения на удельную норму расхода материала Нм в натуральных единицах измерения, т.е. по формуле:

Мпл=∑Нм∙Nпл

где n - количество изделий, видов продукции, на изготовление которых расходуется данный материал.

Метод прямого счета имеет несколько разновидностей: подетальный, по аналогии, по типовым представителям.

Наиболее распространенным является прямой подетальный метод. Общая потребность в материалах определяется путем суммирования произведений подетальных норм его расхода на запланированный объем производства отдельных деталей, т.е. по формуле

![]()

где Нд - норма расхода материала на одну деталь;

Nд - годовой плановый объем производства деталей;

n - количество деталей, для изготовления которых необходим данный материал.

Метод расчета потребности в материалах по аналогии применяется при планировании изготовления новых видов продукции, на которые еще не установлены нормы расхода. Расчет потребности в материале в этом случае может быть выполнен по формуле

Мпл = Nан * Нан* Км,

где Nан и Нан - соответственно, запланированный объем производства продукции-аналога и норма расхода материалов на базовое, аналогичное изделие.

Метод расчета потребности в материале по типовым представителям применяется при широком разнообразии запланированных изделий и отсутствии точной и четкой программы по изготовлению каждой из них. Норма расхода материала на его изготовление Nтип распространяется на всю продукцию Nобщ.

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства.

Количественная оценка обеспеченности трудовыми ресурсами.

Абсолютный излишек (недостаток) численности работников (ЧР) определяется как разность величин фактической и плановой среднесписочной численности работников соответствующей категории, профессии:

![]()

Где ЧР1, ЧР0 – среднесписочная численность работников соответственно отчетного и прошлого года.

Среднегодовая плановая потребность численности рабочих:

![]()

Где Vвп(н-ч) – годовой объем производства, в нормо-час;

ФВп – планируемый полезный годовой фонд времени одного рабочего;

Нв% - процент выполнения норм выработки.

Для оценки соответствия квалификации рабочих сложности выполняемых работ сравнивают средние тарифные разряды работ и рабочих, рассчитанные по средневзвешенной арифметической:

![]()

где Тр - тарифный разряд; ЧР - численность рабочих; Vpi -объем работ каждого вида.

Финансовые ресурсы предприятия – это денежные средства, формируемые при образовании предприятия и пополняемые в результате производственно- хозяйственной деятельности за счёт реализации товаров и услуг, выбывшего имущества предприятия, а также путём привлечения внешних источников финансирования. Все источники средств предприятия условно можно разделить на две большие группы: собственные и заёмные.

Норма выработки, количество единиц продукции (или работы), которое должно быть изготовлено (выполнено) в единицу времени (час, рабочую смену, месяц) в определённых организационно-технических условиях одним или группой рабочих соответствующей квалификации. Н. в. в зависимости от вида работы может быть выражена в штуках, единицах меры длины, площади, объёма или веса. Определяется по формуле:

![]()

где Нв — норма выработки; Тр — продолжительность периода, на который устанавливается норма выработки (в часах, минутах); ч — количество рабочих, принимающих участие в выполнении работы; Тн — норма времени на данную работу или одно изделие (в человеко-часах, человеко-минутах).

План по труду и заработной плате включает в себя четыре взаимосвязанных части:

1) расчет численности работающих по отдельным категориям;

2) план повышения производительности труда ;

3) расчет планового фонда заработной платы;

4) план подготовки и повышения квалификации кадров.

Производительность труда измеряется количественной мерой объема работ (м2, шт., п. м, кг и т. д.), выполненного в единицу времени (час, день, смену, год), — выработкой, или затратами времени на единицу объема работ — трудоемкостью.

Уровень производительности труда определяется из формул :

|

|

|

|

|

|

|

|

|

|

|

где В — выработка; ТР — трудоемкость; t — количество рабочего времени, затраченного на выполнение работ.

Методы измерения производительности труда:

- Ценностный метод

- Натуральный метод

Выработка одного работника в натуральном выражении за определенный календарный период (год, месяц, квартал) определяется по формуле:

![]()

где Т — количество рабочих дней в определенном периоде; К — коэффициент уровня использования рабочего времени; tд — продолжительность рабочего дня (смены); tн — нормативное (плановое) время на выполнение единицы объема продукции, ч.

План по себестоимости, прибыли и рентабельности является основой для систематизации данных о состоянии предприятия для удовлетворения потребностей предприятия в финансовых ресурсах.

Сумма амортизационных отчислений рассчитывается как произведение стоимости основных фондов и нормы амортизации.

Планируемая рентабельность продукции цеха:

![]() ,

,

где Ц – цена реализации данного вида продукции, руб./ед.; С – полная себестоимость единицы данного вида продукции, руб./ед.

Уровень рентабельности производства:

![]() ,

,

где П – годовая прибыль предприятия, руб.; ОПФ – стоимость основных производственных фондов, руб.; ОС – стоимость нормируемых оборотных средств, руб.

Расчет плановой прибыли (П) ведется по формуле:

П = (О × Ц) - (О × С),

где О — объем выпуска продукции в планируемом периоде в натуральном выражении;

Ц — цена на единицу продукции (за вычетом НДС и акцизов);

С — полная себестоимость единицы продукции.

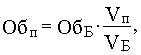

Потребность в оборотных средствах определяется по формуле

(9.7)

(9.7)

где Обп – оборотные средства планируемого производства; ОбБ – среднефактические остатки оборотных средств базового периода; Vп – объем производства в планируемом периоде; VБ – объем производства в базовом периоде.

В общем виде возможный прирост оборотного капитала в некотором прогнозном периоде выглядит следующим образом:

Дебиторская задолженность (англ. Accounts receivable (A/R)) — сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками, дебиторами.

Кредиторская задолженность — задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить.

Вы́ручка (оборот, объём продаж) — количество денежных средств или иных благ, получаемое компанией за определённый период её деятельности, в основном за счёт продажи товаров или услуг своим клиентам. Выручка отличается от прибыли, так как прибыль — это выручка минус расходы (издержки), которые компания понесла в процессе производства своих продуктов.