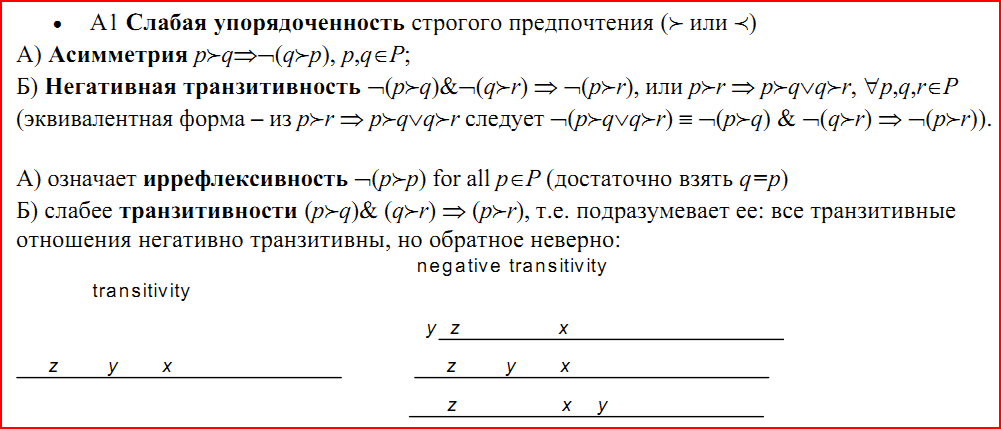

17. Очікувана корисність. Теорема Наймана-Моргенштерна

Аксиоматика:

Теорема про очікувану корисність

Теорема працює з поняттям функції корисності

Використовує 5 аксіом (аксіома неперервності, незалежності....)

доведення

Для доведення аксіоми незалежності використовуємо Нерівність Йєнсена - обов"язково ознайомитись

Важливий наслідок з Нерівності Йєнсена:

Якщо функція корисності g, тоді:

- впевнений

виграш для Того

хто Приймає Рішення

- впевнений

виграш для Того

хто Приймає Рішення - випадковий

виграш для ТПР

- випадковий

виграш для ТПР

Ідея в тому, що для ТПР що опуклі (їх функція увігнута вниз) вибір буде за випадковий виграш, для увігнутих ТПР (їх функція увігнута вгору) вибір буде за впевнений виграш.

Тобто,

для перших: ![]()

Для

других: ![]()

18. Функція втрат. Невід’ємна функція витрат

Згадаємо поняття корисності та функції корисності, а вже від цього зробимо визначення функції втрат.

На

множині

нехай задано функцію корисності

.

Вважається, що функція

може бути виміряна відносно існуючої

алгебри

алгебри

підмножин

.Для

будь якого фіксованого рішення

підмножин

.Для

будь якого фіксованого рішення

функція

індукує імовірнісний розподіл

функція

індукує імовірнісний розподіл

на множині доходів

.

При будь якому

на множині доходів

.

При будь якому

значення

значення

визначається наступним чином

визначається наступним чином

.

.

Для

цього необхідне виконання наступних

умов : при будь якому

множина

належить

алгебрі

належить

алгебрі

.

Припустимо, що дана умова виконується

для будь якого рішення

.

Тоді для будь якого імовірнісного

розподілу

,

для якого функція

є інтегрованою, середню корисність

.

Припустимо, що дана умова виконується

для будь якого рішення

.

Тоді для будь якого імовірнісного

розподілу

,

для якого функція

є інтегрованою, середню корисність

можно обрахувати за формулою

можно обрахувати за формулою

Коли

рішення приймається без інформації про

стан

експерименту,

називається параметром, а множина

параметричним простором. В задачах

рішення зазвичай кожному рішенню

прийнято співставляти не корисність,

як це робилось раніше, а втрати, що мають

за сутність від’ємну корисність. Більш

точно для всіх станів

експерименту,

називається параметром, а множина

параметричним простором. В задачах

рішення зазвичай кожному рішенню

прийнято співставляти не корисність,

як це робилось раніше, а втрати, що мають

за сутність від’ємну корисність. Більш

точно для всіх станів

та всіх рішень

втрати

та всіх рішень

втрати

визначаються рівністю :

визначаються рівністю :

Видно,

що задача рішень визначається параметричним

простором

,

простором рішень

та дійсною функцією втрат

та дійсною функцією втрат

,

що задана на декартовому добутку

,

що задана на декартовому добутку

.

Нехай

імовірнісний розподіл параметру

.

При будь якому рішенні

середні втрати

.

Нехай

імовірнісний розподіл параметру

.

При будь якому рішенні

середні втрати

,

що називаються ризиком, визначаються

за формулою

,

що називаються ризиком, визначаються

за формулою

Слід зауважити, що інтеграл дискретний при всіх . Статистик має намагатися прийняти рішення яке буде мінімізувати ризик .

Невід’ємність втрат :

Нехай

розподіл параметру

в деякій задачі рішення є

.

Нехай далі

є

деяка стала, та

є

деяка стала, та

- дійсна функція на параметричному

просторі

така, що інтеграл

- дійсна функція на параметричному

просторі

така, що інтеграл

(17.1)

(17.1)

дискретний.

Розглянемо тоді нову функцію втрат

,

що визначена за початковою функцією

втрат, та вона виглядає так :

,

що визначена за початковою функцією

втрат, та вона виглядає так :

,

Для будь якого рішення

нехай

позначує ризик, що відповідає початковій

функції втрат

,

а

,

Для будь якого рішення

нехай

позначує ризик, що відповідає початковій

функції втрат

,

а

- ризик, що відповідає новій функції

втрат

.

Тоді для будь яких рішень відношення

- ризик, що відповідає новій функції

втрат

.

Тоді для будь яких рішень відношення

та

та

рівносильні. Тобто рішення є тоді тільки

баєсівським рішенням за розподілу

для початкової функції, коли це рішення

є баєсівським рішенням і для нової

функції втрат, за того ж розподілу.

Розглянемо тепер функцію

рівносильні. Тобто рішення є тоді тільки

баєсівським рішенням за розподілу

для початкової функції, коли це рішення

є баєсівським рішенням і для нової

функції втрат, за того ж розподілу.

Розглянемо тепер функцію

,

що задана для всіх

формулою

,

що задана для всіх

формулою

Якщо інтеграл від функції задовольняє умові (17.1), то ми можемо замінити новою функцією втрат , що визначена для всіх параметрів та рішень рівністю

Функція має наступні властивості :для всіх параметрів та рішень, що належать відповідних просторам маємо :

та

та

.

В багатьох задачах зручніше мати справу

з не від’ємними функціями втрат вказаного

вигляду, хоча і здається, що в цьому

випадку і здається, що у даному випадку

статистик завжди приймає рішення, що

не дає позитивного виграшу.

.

В багатьох задачах зручніше мати справу

з не від’ємними функціями втрат вказаного

вигляду, хоча і здається, що в цьому

випадку і здається, що у даному випадку

статистик завжди приймає рішення, що

не дає позитивного виграшу.

Функція втрат L(ω, d), задана на Ω X D. При будь-якому (ω,d) Ω X D число

L(ω, d) – втрата статистика при прийнятті рішення d у випадку, коли значення параметра Ω = ω.

Вважаємо, що L( , d) при всіх d D є А-вимірною функцією над простором Ω.

(X, F) і (Y, G) – дві множини з виділеними сигма-алгебрами підмножин.

Тоді функція f: X Y називається F/G-вимірною, якщо повний прообраз довільної множини з G належить F.

Тобто ∀ B ∈ G: f -1 (B) ∈ F.

f -1(B) – повний прообраз множини F.

G – сигма-алгебра, породжена борелівськими множинами.

Борелівська множина – будь-який інтервал

Борелівська сигма-алгебра містить зліченні об’єднання і перетини інтервалів

Сигма-алгебра – сімейство А ∈ 2Х, якщо:

ø ∈ А

А ∈ А !А ∈ А

А1, А2,…, Аn,… А1∪А2∪…Аn∪… ∈ А

[ред.]=================

Функція L0(ω, d) має властивість невід’ємності, якщо:

L0(ω, d) ≥ 0

∀ ω ∃ d: L0(ω, d) = 0

L0(ω, d) = L(ω, d) – - знаходимо в кожному рядочку мінімум. Від решти елементів рядка віднімаємо цей мінімум.

/*якусь інфу просто по функції втрат не знайшов, «шо віжу то пою».*/

Отже, звичайна функція втрат, -- це просто якась функція, яка задана на множині двох параметрів -- ω , d. Фактично, вона показує які втрати несе той хто приймає рішення, коли вибере це рішення, а параметр (ω) стане саме так. Позначається – L(ω,d).

L(ω,d)= - U [σ (ω,d)]