41. Методы обеспечения сопоставимости проектов при применении динамических методов инвестиционных расчетов

В практике анализа инвестиционных проектов находят применение два подхода к выбору проектов с неравными сроками: метод продолженного срока и метод эквивалентного ежегодного аннуитета.

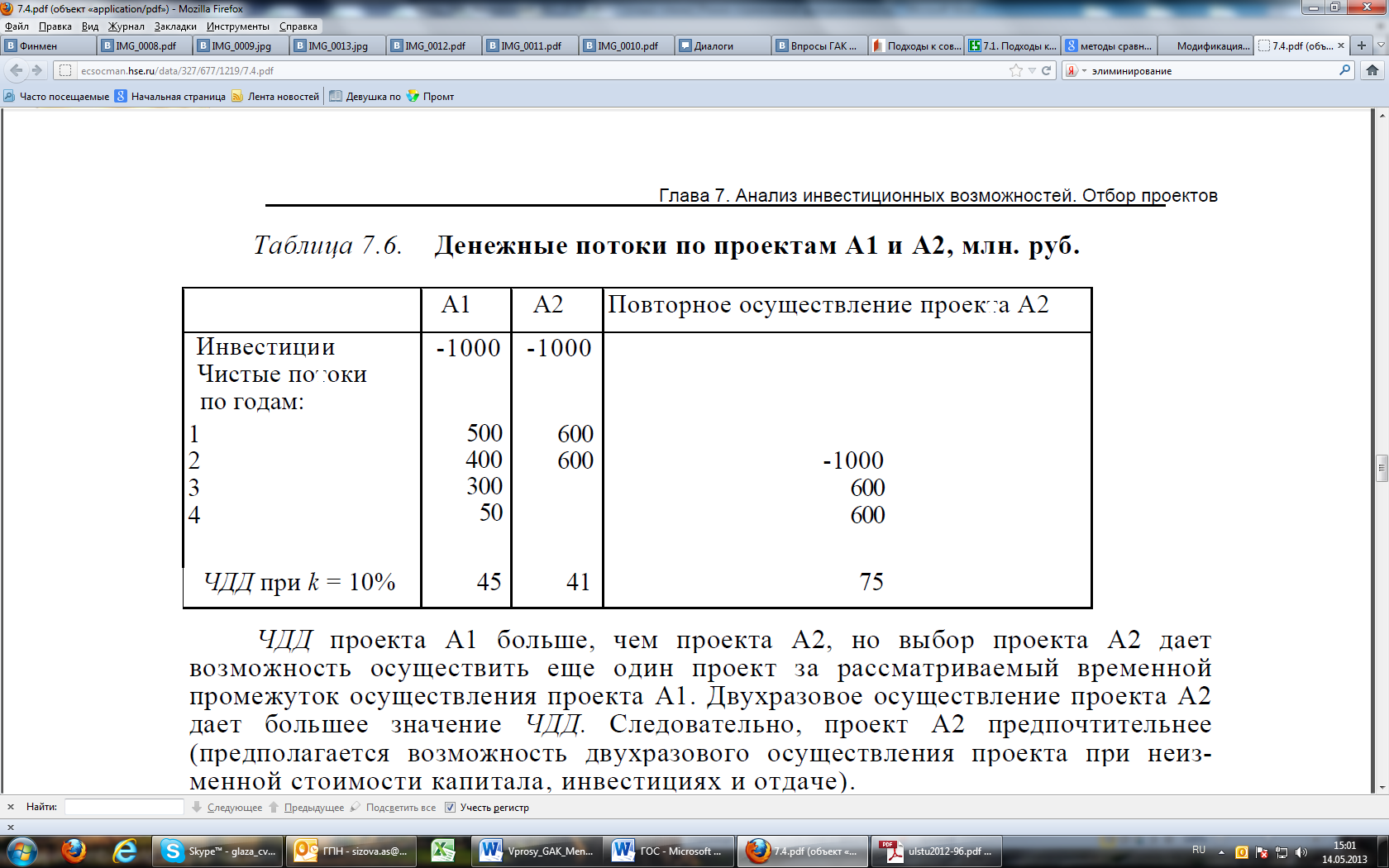

Метод продолжения срока (метод цепной замены) – предполагает возможность осуществления проектов и использование критерия выбора NPV (ЧДД) (по наибольш.значению) для многоразового осуществления проектов.

Ч ДД

проекта А1 больше, чем проекта А2, но

выбор проекта А2 дает возможность

осуществить еще один проект за

рассматриваемый временной промежуток

осуществления проекта А1. Двухразовое

осуществление проекта А2 дает большее

значение ЧДД. Следовательно, проект А2

предпочтительнее (предполагается

возможность двухразового осуществления

проекта при неиз-менной стоимости

капитала, инвестициях и отдаче).

ДД

проекта А1 больше, чем проекта А2, но

выбор проекта А2 дает возможность

осуществить еще один проект за

рассматриваемый временной промежуток

осуществления проекта А1. Двухразовое

осуществление проекта А2 дает большее

значение ЧДД. Следовательно, проект А2

предпочтительнее (предполагается

возможность двухразового осуществления

проекта при неиз-менной стоимости

капитала, инвестициях и отдаче).

Метод продолженного срока предполагает:

1) нахождение наименьшего общего кратного для числа лет функционирования двух или нескольких оцениваемых проектов (например, при выборе из двух альтернативных проектов, рассчитанных на 2 и 3 года, продолженный срок функционирования равен 6 годам, один проект осуществится по данному методу два раза, а другой три раза);

2) расчет ЧДД многоразового осуществления каждого проекта на продолженном сроке NPV (i, n), где i — срок функционирования проекта, п — число осуществлений проекта, продолженный срок равен произведению in;

3) выбор проекта с наибольшим значением ЧДД.

2. Метод эквивалетного ежегодного аннуитета.

Аннуитет инвестиционного проекта – это такой поток постоянных доходов, настоящая стоимость которого в течение всего периода полезного использования проекта совпадает с NPV.

1) расчет NPV по каждому проекту с индивидуальным сроком функционирования;

2) нахождение денежного потока в виде аннуитета, который на индивидуальном сроке функционирования обеспечивал бы то же значение NPV-ежегодный эквивалентный аннуитет. Правило метода — проект с более высоким эквивалентным аннуитетом для любого срока функционирования обеспечит более высокое значение NPV, и такой проект предпочтительнее;

ЕЕА=NPV*An (An=K4=(1-(1+r)^-n) \r)

3) находится стоимость аннуитета Veea=EEA\r (стоимость аннуитета)

Рассмотренные два метода имеют ограничения:

1) если учесть инфляцию, то может оказаться, что повторное осуществление проекта обойдется дороже, чем прогнозируется при одноразовом осуществлении;

2) для проектов с длительным функционированием реально спрогнозировать срок довольно сложно и возможны погрешности.

Содержание расчетов по оптимизации инвестиционной программы предприятия

Пространственная оптимизация. • общая сумма финансовых ресурсов на конкретный период (допустим, год) ограничена сверху, причем желательно эти средства использовать в максимально возможной степени; неиспользованный остаток средств в приложении к данной инвестиционной программе не оценивается, точнее, молчаливо предполагается, что эти средства будут использованы предприятием с нормой прибыли, являющейся для него средней (например, распылены по уже действующим проектам);

• доступны к реализации несколько взаимно независимых инвестиционных проектов с суммарным объемом требуемых инвестиций, превышающим имеющиеся у предприятия ресурсы; • требуется составить инвестиционный портфель, максимизирующий суммарный эффект от вложения капитала.

Оптимизация с целью эффективного использования имеющихся у предприятия свободные денежные средства, причем не предполагается, что оцениваемые проекты можно «переносить» в реализации на последующие годы. Точнее, считается, что обстоятельства в отношении как проектов, так и источников их финансирования в последующие годы могут измениться настолько существенно, что делать временное упорядочение в рамках инвестиционной программы не представляется целесообразным.

Рекомендуется следующая последовательность действий инвестора:

1) в качестве базового выбирается критерий максимизации суммарной чистой приведенной стоимости NPV;

2) проекты упорядочиваются по убыванию критерия «индекс рентабельности» PI; 3) в программу последовательно включаются проекты с наивысшими значениями PI, пока существуют возможности их финансирования, т. е. не превышен лимит по источникам финансирования; 4) проект, включаемый в программу последним, т. е. исчерпывающий остаток источников финансирования, подвергается дополнительному анализу на предмет того, не является ли более выгодным включить в программу вместо этого проекта несколько следующих за ним.

Временная оптимизация: • общая сумма финансовых ресурсов, доступных для финансирования в течение нескольких последовательных лет, ограничена сверху в рамках каждого года; • имеется несколько доступных независимых инвестиционных проектов, которые ввиду ограниченности финансовых ресурсов не могут быть реализованы в планируемом году одновременно, однако в последующие годы оставшиеся проекты либо их части могут быть реализованы; • требуется оптимальным образом распределить проекты по временному параметру.

В основу методики составления оптимального портфеля в этом случае заложена идея минимизации суммарных потерь, обусловленных тем обстоятельством, что отдельные проекты откладываются в реализации, а последовательность аналитических процедур может быть такой:

• по каждому проекту рассчитываются значения NPV при условии, что требуемая инвестиция осуществлена в нулевом, первом, втором и т. д. году; • для каждого проекта рассчитываются значения потери в связи с откладыванием проекта (например, разница между значениями NPV при реализации проекта не в нулевом, в k-oм году); • рассчитанные значения дисконтируются к началу момента анализа; • рассчитываются значения индекса возможных потерь (отношение дисконтированной потери к величине инвестиции по проекту);

• в портфель проектов первоочередной реализации, т. е. удовлетворяющих ограничению по объему источников инвестирования нулевого года, не включаются проекты с минимальным значением индекса возможных потерь;

после укомплектования первого инвестиционного портфеля процесс оценки целесообразности откладывания проектов по той же схеме повторяется для первого, второго и последующих лет — откладываются в реализации проекты с минимальным значением индекса возможных потерь.