200 Млрд. Руб. (рис. 3.3).

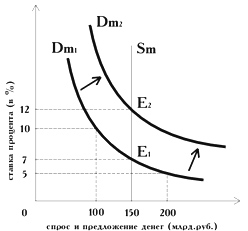

Результатом увеличения количества денег в обращении будет уменьшении ставки процента с 7% до 5%. Почему? При ставке процента, равной 7%, людям потребуется лишь 150 млрд руб. Излишек предложения в 50 млрд руб. они инвестируют в ценные бумаги или другие финансовые активы. В итоге курсы ценных бумаг будут расти, что эквивалентно падению процентной ставки. По мере падения процентной ставки цена хранения денег также уменьшится, и население и фирмы увеличивают количество наличности и чековых вкладов.

При ставке процента, равной 5%, равновесие на денежном рынке будет восстановлено: спрос и предложение денег будет равно

200 Млрд руб.

Проанализируем последствие изменения в спросе на деньги. Первоначально рынок находится в равновесии в точке Е1 при номинальной ставке процента, равной 7%. Рост номинального дохода сдвигает кривую спроса на деньги в положение Dм2.

При исходной процентной ставке население и фирмы хотели бы держать на руках 200 млрд руб., несмотря на то, что банковская система может предложить лишь 150 млрд руб. Население и фирмы предпринимают попытки приобрести больше денег, продавая ценные бумаги. Эти действия приводят к повышению номинальной ставки процента до 12%, что обеспечивает соответствие количества денег, находящихся в обращении, количеству денег, хранящихся у населения и фирм в соответствии с их желаниями. Денежный рынок достигает нового положения равновесия. Уменьшение спроса на деньги запускает рассмотренные процессы в обратную сторону.

14. Кредитно – банковская система. Денежно – кредитная политика государства.

Кредитная система (функциональный подход) – совокупность кредитных отношений, форм и методов кредитования.

Кредитная система (институциональный подход) – совокупность кредитно-финансовых организаций, аккумулирующих свободные денежные средства на рынке ссудных капиталов и предоставляющих им ссуду.

Функции кредитной системы:

Управление развитием денежных рынков;

Формирование капитала и организация его перелива из одних секторов экономики в другие;

Создание и определение инвестиционного климата в стране;

Определение правил игры в денежно – кредитном обращении и платежном обороте.

Банк – особый экономический институт, образующий основную группу кредитных учреждений и реализующий функции аккумуляции денежных средств, предоставления кредитов, осуществления денежных расчетов, эмиссии кредитных средств обращения и выпуска ценных бумаг.

2 уровня банковской системы:

- центральный эмиссионный банк;

- совокупность коммерческих банков, небанковские финансовые институты (инвестиционные компании, страховые компании, почта).

Функции центрального банка:

Осуществляет эмиссию кредитных денег (осуществляется под гарантией правительства)

Хранит золотовалютные резервы страны

Осуществляет регулирование экономики посредством инструментов денежно – кредитной политики;

Регулирует деятельность коммерческих банков:

–защита вкладчиков от возможных потерь;

–поддержание стабильности на финансовом рынке.

Организует платежно – расчетные операции на территории страны;

Осуществляет регулирование валютного курса (посредством валютных интервенций).

Услуги коммерческих банков:

По переносу денег (денежные переводы, инкассация векселей, чеков и кредитных карт, осуществление платежей, операции факторинга, ведение текущих счетов и фондовых операций);

Услуги по хранению (ценные бумаги, вклады, иное ценное имущество);

Предоставление кредита;

Прочие финансовые операции (информационная деятельность, посредничество, консультация и т. д).

Денежно – кредитная политика – совокупность мероприятий, направленных на изменение денежной массы в обращении, на изменение объема кредитов, уровня процентных ставок и других показателей денежного обращения и рынка ссудных капиталов.

2 направления денежно – кредитной политики:

Стимулирующая (кредитная экспансия) – цель: оживление конъюнктуры рынка в условиях падения производства;

Ограничительная (кредитная рестрикция) - цель: сдерживание экономического роста.

Классификация инструментов кредитно - денежной политики:

По форме воздействия: прямые и косвенные;

По объектам воздействия: инструменты, воздействующие на предложение и на спрос;

По характеру параметров, которые установились в результате регулирования: количественные и качественные.

Виды инструментов:

Установление минимальных резервных требований;

Процентная или дисконтная политика;

Рефинансирование коммерческих банков;

Операции на открытом рынке;

Таргетирование.

1) Цели установления минимальных резервных требований:

1.Поддержание объема денежной массы в заданных параметрах (при увеличении нормы обязательных резервов предложение денег сокращается, так как сокращается способность коммерческих банков к кредитованию);

2. Регулирование ликвидности коммерческих банков;

3. Снижение темпов инфляции.

Минимальные резервы – обязательная норма вкладов коммерческих банков в центральном банке, которая устанавливается в законодательном порядке и определяется как процент от общей суммы вкладов в коммерческих банках.

Минимальные резервы зависят от:

Видов банков;

Видов вкладов;

Географического положения банков;

Состояния кредитного рынка в целом.

2) процентная политика центрального банка – условия, на которых центральный банк покупает векселя коммерческих банков (прямой метод регулирования). В результате устанавливается стоимость банковского кредита.

Предоставляя коммерческим банкам кредиты, центральный банк удерживает в свою пользу определенный процент, т.е. учетную ставку, которая является единой учетной ставкой, определяющей низшую границу учетной ставки коммерческих банков.

Центральный банк регулирует уровень процентной ставки двумя способами:

Через фиксацию ставок по предоставлению коммерческим банкам кредитов;

Через контроль над ставками кредитных учреждений.

3) Рефинансирование коммерческих банков – предоставление кредитных ресурсов в форме прямых кредитов, переучета векселей, ссуд под залог ценных бумаг, а также организации кредитных аукционов.

4) Операции на открытом рынке: центральный банк осуществляет купле – продажу государственных ценных бумаг.

Если центральный банк покупает гос. ценные бумаги, то предложение денег увеличивается, т.к. центр. банк снижает норму обязательных резервов в коммерческих банках, которые продают гос. ценные бумаги.

5) Таргетирование – установление целевых ориентиров прироста денежной массы в обращении, установление высших и низших пределов её увеличения на определенный период времени.

15. Бюджетно – налоговая политика государства: цели, задачи, механизмы.

Бюджетная политика – важнейший элемент экономической политики государства. Она включает в себя меры, осуществляемые государством, направленные на формирование государственного фонда средств, необходимого для обеспечения нормальной жизнедеятельности общества.

Госбюджет – имеющий силу закона финансовый план государства на текущий финансовый год.

В рыночной экономике госбюджет выполняет важные макроэкономические функции:

-обеспечение создания общественных благ;

-создание материальной базы для управления рыночными процессами с помощью государственного фонда средств;

-формирование основы для решения задач роста благосостояния населения, для решения социальных вопросов.

Функции гос. бюджета:

- распределительная(процессы перераспределения национального дохода и т. д.);

- контрольная (объективно отражает экономические процессы в соответствующих показателях).

Госбюджет построен на соотношении доходов и расходов. Теоретически наиболее оптимальным является бюджет, который предполагает нулевое сальдо. Однако, если экономика развивается, то она должна решать все большие по объему задачи и средств на их реализацию хватать не будет.

Бюджетный дефицит – превышение расходов над доходами. Профицит бюджета – превышение доходов над расходами.

Различают активный и пассивный бюджетный дефицит.

Активный – возникает в результате превышения расходов над доходами.

Пассивный – возникает в связи с сокращением налоговых и прочих поступлений.

Причины возникновения бюджетного дефицита:

Циклические спады в экономике;

Сокращение налогов в целях стимулирования экономики;

Увеличение государственных расходов на социальную сферу экономики;

Неудовлетворительная организация налогообложения;

Спад в традиционных отраслях производства.

Способы финансирования государственного дефицита:

Монетизация экономики

Эффект Сеньораж – доход государства от печатания денег, является следствием превышения темпа роста денежной массы над темпами роста реального ВВП, растет средний уровень цен. В результате экономические агенты платят инфляционный налог.

Инфляционный налог – прибыль, которую может иметь государство при определенных темпах инфляции и которая равняется потере капитала собственниками денежных средств.

Эффект Ганзи – представляет собой сознательное затягивание налогоплательщиком срока внесения налоговых отчислений в гос. бюджет.

Отсроченные платежи;

Внешнее льготное долговое финансирование - получение безвозмездных субсидий из-за рубежа или льготных займов по низким ставкам с длительными сроками погашения.

Внутреннее долговое финансирование - выпуск правительством облигаций гос. займа.

Первоочередной задачей государственного сектора является стабилизация экономики, которая реализуется, как правило, средствами фискальной политики, т.е. через манипулирование государственными расходами (G) и налогообложением (T) с целью увеличения производства, занятости и снижения инфляции.

Дискреционная фискальная политика – сознательное регулирование государством уровня налогообложения и государственных расходов с целью воздействия на реальный объем национального производства, занятость, инфляцию. При дискреционной фискальной политике в целях стимулирования совокупного спроса (AD) в период спада целенаправленно создается дефицит госбюджета вследствие увеличения G или снижения T. В период подъема создается бюджетный излишек.

Недискреционная фискальная политика – предполагает использование автоматических стабилизаторов, которые без частого вмешательства реагируют на изменение макроэкономической ситуации. К основным встроенным стабилизаторам относится изменение налоговых поступлений в различные периоды экономического цикла. При этом ставки налогов действуют достаточно долго, не изменяя свою величину. Поэтому в период подъема налоговые поступления автоматически возрастают, что обеспечивает снижение покупательной способности населения и сдерживание экономического роста. К встроенным стабилизаторам также относятся – пособия по безработице; соц. выплаты; программы по поддержанию малоимущих слоев населения.

В системе финансовых отношений немаловажную роль, с точки зрения пополнения доходной части бюджетов различных уровней и возможности воздействия на национальную экономику, играют налоги.

Налоги – обязательные платежи, взимаемые государством с юридических и физических лиц на основе специального налогового законодательства.

Функции налогов:

-экономическая;

-стимулирующая;

-распределительная;

-фискальная.

Виды налогов:

-по платежеспособности и виду взимания: прямые (непосредственно уплачиваются конкретным плательщиком) и косвенные (включены в цену товара или услуги);

-по использованию: общие (поступающие в общую доходную часть бюджета) и специальные (целевые);

-в соответствии с государственным устройством и бюджетной структурой: федеральные и местные.

Виды налоговых ставок:

- твердые (устанавливаются в абсолютной сумме на единицу обложения независимо от размера дохода (тонну, штуку ,партию товара));

- пропорциональные (действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины);

- прогрессивные (предполагают прогрессивное повышение ставки налога по мере возрастания дохода);

- регрессивные (предполагают снижение налога по мере роста дохода (для выхода из теневой экономики)).

Принципы налогообложения (А.Смит):

-нейтральность налоговой системы - заключается в обеспечении равных налоговых стандартов для равных налоговых плательщиков;

- принцип справедливости - обеспечивает возможность равноценного изъятия налоговых средств у различных категорий физических и юридических лиц, не ущемляющего интересов каждого плательщика и в то же время обеспечивающего достаточными средствами бюджетную систему;

- принцип простоты – предполагает построение налоговой системы с учетом потребностей общества, возможностей государства и имеющейся базы налогообложения.

Принципы налогообложения:

– сочетание прямых и косвенных налогов;

– универсальность налогообложения;

– равнонапряженность налогового бремени для всех субъектов налоговых правоотношений;

– однократность налогообложения;

– использование системы налоговых льгот;

– стремление к стабильности условий налогообложения;

– запрет обратной силы налоговых законов.

Субъекты налога должны уплачивать налоги пропорционально тем выгодам, которые они получают от государства, т.е. те, кто получил большую выгоду, платят налоги, необходимые для финансирования создания этой выгоды.

Юридические и физические лица должны уплачивать налоги в прямой зависимости от размера полученного дохода.

При высокой ставке подоходного налога (более 50%) резко снижается деловая активность фирм и населения. Кривая Лаффера (рис. 31.1) отражает зависимость поступлений в бюджет сумм налогов от ставок подоходного налога.

Суть «эффекта Лаффера» в следующем: если экономика находится справа от точки А, то уменьшение уровня налогообложения до оптимального (ra) в краткосрочном периоде приведет к временному сокращению налоговых поступлений в бюджет, а в долгосрочном – к их увеличению, так как возрастут стимулы к трудовой и предпринимательской деятельности (выход из «теневой экономики»).

Объект налога – доход или имущество, с которого начисляется налог.

Ставка налога – величина налоговых отчислений на единицу объекта налога. Различают твердые ставки (устанавливаются в абсолютном выражении на единицу отложения, независимо от размеров дохода); пропорциональные (в одинаковом процентном отношении к объекту налога без учета дифференциации его величины); прогрессивные (возрастание ставки по мере роста дохода); регрессивные (снижение ставки по мере роста дохода).

Прямые налоги – платятся субъектами налога непосредственно и прямо пропорциональны платежеспособности (подоходный налог, налог на землю и т.д.). Косвенные налоги взимаются через надбавку к цене и являются налогами на потребителей (акцизы, НДС, таможенные пошлины).

Чистые налоговые поступления в бюджет – разность между величиной общих налоговых поступлений в бюджет и суммой выплаченных правительством трансфертов.