31.Модель р.Манделла. Ее значение для развития международных отношений.

Цель: одновременное достижение экономикой внутреннего равновесия(т.е. совокупный выпуск на уровне полной занятости) и внешнего равновесия(равенство баланса официальных расчетов 0).

При этом имеется фиксированный валютный курс и международная мобильность капиталов. В качестве

G – уровень гос. расходов

i – уровень процентной ставки

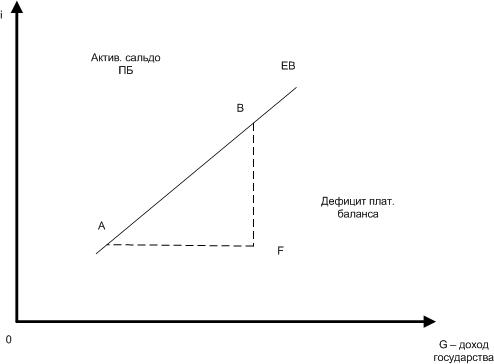

1. Внешнее равновесие

Чтобы уравновесить платежный баланс, необходимо добиться улучшения счета движения капитала

2.Внутреннее равновесие

Инфляционный

спрос (В)

Инфляционный

спрос (В) (с

целью

инвестиционного

спроса)

(с

целью

инвестиционного

спроса)

Наклон EB зависит от движения капитала.

Применение

бюджетно-налоговой политики(G)

и денежно-кредитной( )

ведет к тому, что в т.с. платежный баланс

> 0, но i

изменилось, что способствует притоку

капитала в страну.

)

ведет к тому, что в т.с. платежный баланс

> 0, но i

изменилось, что способствует притоку

капитала в страну.

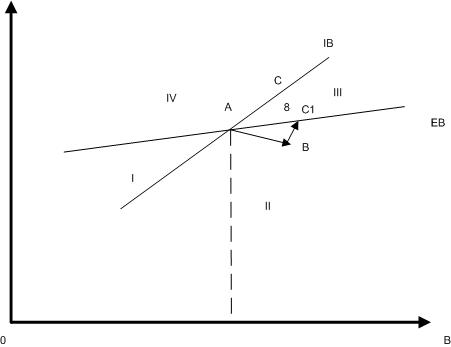

I – неполная занятость и дефицит САВ

II – инфляционный спрос децифит САВ

III – инфляционный спрос, (+) положит САВ

IV – неполная занятость, положит САВ

Вывод: В модели Манделла распределение ролей определяется по правилу сравнительного преимущества. Смысл: достижение конкретной цели поручается тому органу, который имеет большее воздействие на данную цель.

Фиксированный валютный курс, то денежно-кредитная политика имеет большее преимущество.

1.

2.

др.

счет движения капитала

др.

счет движения капитала

Изменения ПБ на изменение i будет выше, чем реакция совокупного выпуска.

Валютный курс полагается фиксированным, цены, как и прежде, неизменными.

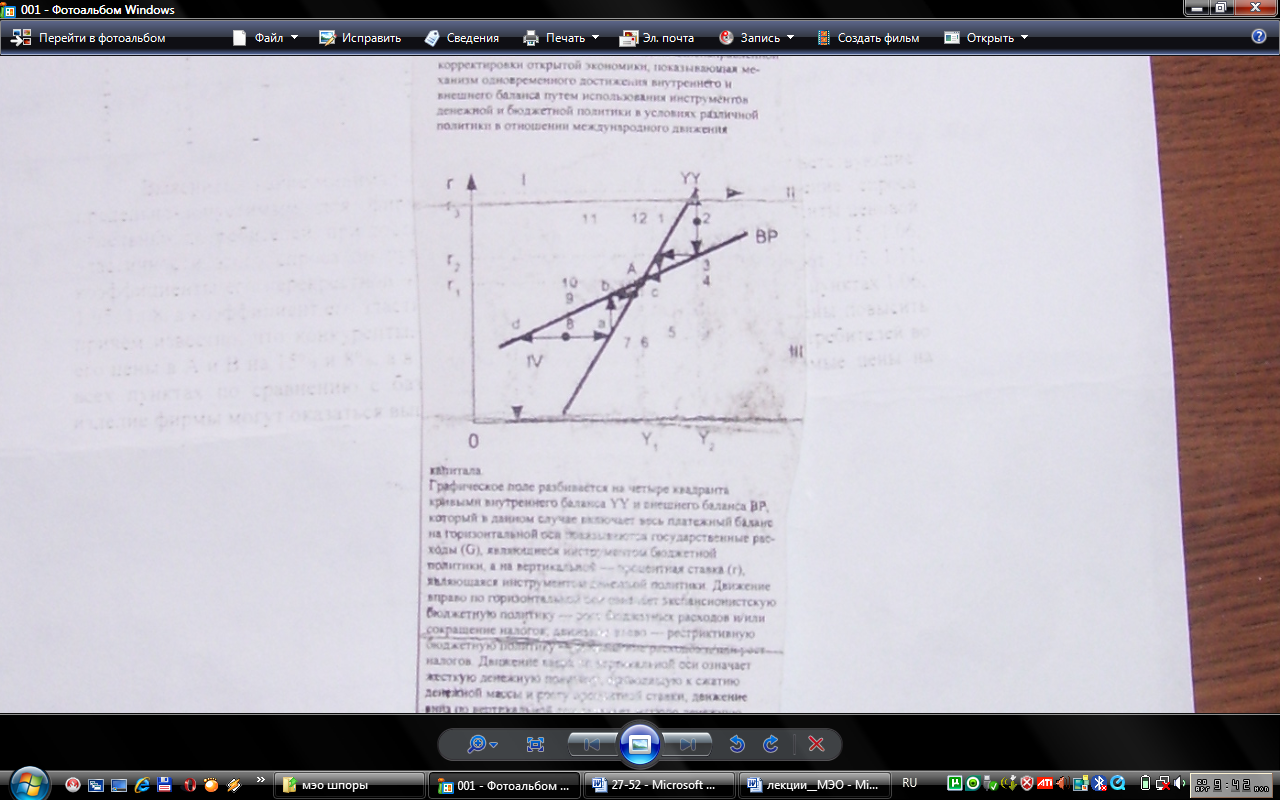

Модель Манделла – Флеминга - модель целенаправленной корректировки открытой экономики, показывающая механизм одновременного постижения внутреннего и внешнего баланса путем использования инструментов денежной и бюджетной политики в условиях различной политики в отношении международного движения капитала.

Графическое поле разбивается на четыре квадранта кривыми внутреннего баланса YY и внешнего баланса ВР, который в данном случае включает весь платежный баланс на горизонтальной оси показываются государственные расходы (G), являющиеся инструментом бюджетной политики, а на вертикальной - процентная ставка (г), являющаяся инструментом денежной политики. Движение вправо по горизонтальной оси означает экспансионистскую бюджетную политику - рост бюджетных расходов и/или _сокращение налогов; движение влево - рестриктивную 6юджетную политику – сокращение расходов и/или рост налогов. Движение вверх по вертикальной оси означает жесткую денежную политику, приводящую к сжатию денежной массы и росту процентной ставки; движение вниз по вертикальной оси означает мягкую денежную политику, приводящую к росту денежной массы и падению процентной ставки. Кривая YY показывает теперь такое сочетание бюджетной и денежной политики, которое при водит к внутреннему балансу, определенному выше. Она имеет положительный угол наклона, поскольку для поддержания внутреннего баланса экспансионистская бюджетная политика, сдвигающая YY кривую вправо, должна быть частично компенсирована жесткой денежной политикой, возвращающей ее назад, но при более высоком уровне бюджетных расходов, которые могли бы привести к разрастанию инфляции спроса, если бы не увеличивавшаяся процентная ставка, которая ее нейтрализует. Например, при изначальном внутреннем равновесии в точке А на YY кривой рост государственных расходов сдвинет ее на уровень точки 4 и создаст инфляционное давление в экономике для восстановления равновесия необходима жесткая денежная политика, которая вернет YY кривую в исходное положение, но при равновесии в точке на YY кривой непосредственно над точкой 4, Тем самым справа от YY кривой находятся сегменты внутреннего дисбаланса II и Ш, в которых экономика испытывает высокую инфляцию, слева – сегменты I и IV, где экономика в силу недостаточных инвестиций оказывается перед проблемой безработицы.

ВР кривая показывает сочетания денежной и бюджетной политики, которые обеспечивают сбалансированность платежного баланса, его равенство нулю. Экспансионистская бюджетная политика сдвигает ВР кривую вправо и приводит к дефициту платежного баланса, поскольку повышает доходы и, следовательно, зависящий от них импорт при неизменном размере экспорта. Чтобы избежать дефицита, денежная политика должна быть ужесточена, что приведет к росту процентной ставки Н, следовательно, дополнительному притоку капитала из-за рубежа, который и покроет дефицит. Например, при изначальном внешнем равновесии в точке А на ВР кривой рост государственных расходов сдвинет ее на уровень точки 4 и: создаст дефицит платежного баланса. Для восстановления равновесия необходима жесткая денежная политика, которая вернет ВР кривую в исходное положение, но при равновесии в точке теперь уже на кривой непосредственно над точкой 4. Тем самым справа от ВР кривой находятся сегменты внешнего дисбаланса III и IV, в которых экономика имеет большой дефицит платежного баланса, слева - сегменты I и II, где экономика оказывается перед лицом положительного сальдо платежного баланса, ибо процентная ставка выше, чем нужно для равновесия, что вызывает излишний приток капитала. Точка А показывает единственное положение экономики, в котором она находится как во внутреннем, так и во внешнем равновесия.

Угол наклона ВР кривой всегда меньше, чем у YY кривой, поскольку изменение процентной ставки оказывает большее влияние на внешний, чем на внутренний баланс. Изменение процентной ставки оказывает на внутренний баланс только прямое воздействие: ее рост приводит к сокращению инвестиции то же время изменение процентной ставки оказывает на платежный баланс как прямое, так и косвенное воздействие. Прямое, поскольку рост процентной ставки непосредственно ведет к росту притока капитала; косвенное, поскольку ее рост также еще и сокращает инвестиции и уменьшает уровень дохода, что приводит к сокращению импорта. Тем самым денежная политика, оперирующая через изменение процентной ставки, более эффективна для достижения внешнего баланса по сравнению с бюджетной политикой, которая более эффективна для достижения внутреннего баланса. Например, чтобы перейти от точки равновесия А на уровень нового внешнего равновесия на ВР кривой непосредственно над точкой 3, требуются весьма незначительное повышение процентной ставки с г1 до г2 и весьма существенный рост бюджетных расходов с У1 до У2. Напротив, чтобы перейти от точки равновесия А на уровень нового внутреннего равновесия на уу кривой непосредственно над точкой 2, требуются весьма незначительное повышение бюджетных расходов с Уl до У2 и весьма существенный рост процентной ставки с r1 до г3.

При фиксированном валютном курсе инструментов для вывода экономики из дисбаланса только два – денежная и бюджетная политика .

• Если страна находится в точках 4, 6, 10 или 12, т. е. точно напротив снизу/сверху справа/слева от точки А, то для достижения баланса в точке А ей достаточно использовать всего один инструмент экономической политики. Например, находясь в точке 10, -г.е. имея положительный торговый баланс и безработицу, для этого надо всего навсего увеличить государственные расходы.

Аналогичным образом, находясь в точке 6 (дефицит торгового баланса и инфляция), достаточно увеличить процентную ставку за счет рестриктивной денежной политики. Очевидно, что такие "чистые" дисбалансы крайне маловероятны .

• Если страна находится в точках 1.30,2.30,7.30 или 8.30, то для достижения баланса в точке А ей потребуется использовать уже минимум два инструмента экономической политики. Например, находясь в точке 2.30, т.е. имея сбалансированный платежный баланс, но внутренний дисбаланс (инфляцию), надо не только сократить государственные расходы, но и несколько ослабить денежную политику, чтобы сбить процентную ставку. Аналогичным образом, находясь в точке 7.30 (сбалансированность внутреннего рынка на фоне дефицита платежного баланса), недостаточно просто зажать денежную эмиссию, надо еще и повысить бюджетные расходы.

• Если страна находится в точках 1,2,3,5,7,8,9 или 11, то для достижения баланса в точке А ей потребуется использовать также минимум два инструмента экономической политики. Например, находясь в точке 8, страна испытывает дефицит в торговле и безработицу. Используя экспансионистскую бюджетную политику, страна сначала достигнет промежуточного внутреннего баланса в точке а, затем, ужесточая денежную политику, достигает промежуточного равновесия платежного баланса в точке и, затем, опять добавляя государственные расходы, возвращается к внутреннему равновесию в точке с и т.д., пока не достигнет общего равновесия в А. Если пойти в обратную сторону и постараться достичь внешнего баланса за счет рестриктивной бюджетной политики, то это можно будет сделать только в точке d, но только заработав чудовищную безработицу и отдалив себя тем самым от общего баланса в точке А. Затем уже никакая - ни жесткая, ни мягкая - денежная политика не сможет привести страну в состояние баланса. Аналогичным образом, испытывая в точке 3 инфляцию на фоне положительное сальдо торгового баланса, правительство для выправления ситуации должно опять-таки использовать денежную политику для достижения внешнего баланса и затем бюджетную - для обеспечения внутреннего.