Представления баланса

Очевидно, что основной массив аналитических данных содержится в балансе. Финансовый менеджер должен иметь ясное представление о структуре баланса, его отдельных статьях, их взаимосвязях, благоприятности тенденций в отношении структурных изменений, о достоинствах и недостатках баланса. Один из ключевых моментов — понимание балансового уравнения как основы составления баланса в том или ином виде.

Балансовое уравнение (Balance Sheet Equation) — это формализованное выражение связи между системообразующими элементами баланса (активами, капиталом, обязательствами). Балансовое уравнение связывает основные разделы баланса, задает его формат и тем самым объясняет логику его представления в виде отчетной формы. В принципе, таких уравнений несколько, особенно если речь идет об аналитическом балансе, под которым понимается некоторая трансформация исходного (т. е. отчетного) баланса, выполненная в аналитических целях, однако основных балансовых уравнений 3. Дело в том, что баланс является основным информационным источником, характеризующим фирму как участника экономических отношений. Судьба фирмы зависит от нескольких групп лиц, имеющих в ней или к ней фактический и (или) потенциальный интерес. В контексте форматирования баланса можно выделить три основные группы: собственники, инвесторы, менеджеры и контрагенты1.

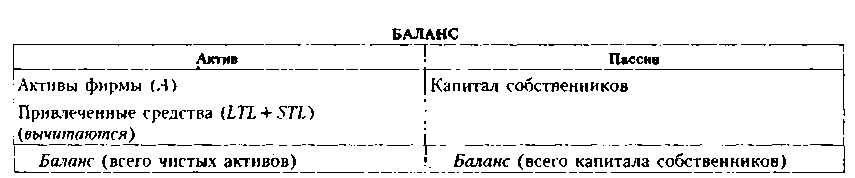

Собственники. В эту группу входят лица, обеспечивающие сам факт существования фирмы как юридического лица, поскольку формально собственники вправе принять решение о ликвидации фирмы. Они обеспечивают фирму начальным капиталом, принимают решения в отношении изъятия части полученных доходов, привлечения долгосрочных внешних инвесторов и т. д. Баланс, построенный исходя из интересов собственников, призван продемонстрировать изменение их капитала, т. е. их интереса в активах фирмы. Таким образом, валюта баланса показывает капитал собственников, численно равный чистым активам в учетной оценке.

В этом случае балансовое уравнение имеет следующий вид:

Строго

говоря, последняя группа шире по своему

составу, нежели это следует из ее

названия. Сюда можно отнести государственные

органы, фактических и потенциальных

работников, общественные организации

и др.

В таблице приведен укрупненный формат баланса в горизонтальном представлении. Соответствующее ему балансовое уравнение является основным, например, в британском учете. Используется вертикальное представление баланса, а ключевые статьи, определяющие его структуру, имеют следующий вид.

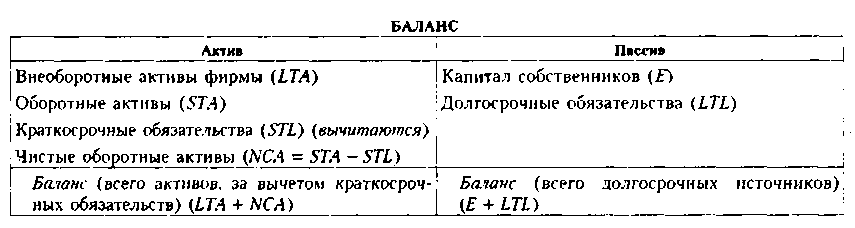

Инвесторы. В эту группу входят лица, обеспечивающие долгосрочное финансирование фирмы, т. е. предоставляющие ей капитал исходя из собственных стратегических и тактических целей. Очевидно, что к инвесторам относятся собственники фирмы, кроме того, лендеры, т. е. лица, предоставляющие фирме капитал на длительное время на условиях платности и возвратности. Принципиальное различие между собственниками и лендерами состоит в том, что фирма обязана рассчитаться с лендерами по своим обязательствам согласно заключенным договорам, тогда как возврат средств собственникам не является обязательством фирмы; собственники могут вернуть (возможно, но не наверняка!) вложенный ими капитал либо в результате продажи своей доли на рынке, либо после ликвидации фирмы. Баланс, построенный исходя из интересов инвесторов, демонстрирует изменение их совокупного капитала, т. е. это состоятельность фирмы в стратегическом аспекте. Имеется в виду следующее обстоятельство; средства инвесторов омертвлены в фирме на длительный период, т. е. в объеме предоставленных ими ресурсов она будет существовать довольно долго; что касается краткосрочных обязательств, то они носят конъюнктурный характер, а их величина определяется технологическими особенностями производственно-коммерческой деятельности фирмы и политикой ее управленческого персонала в отношении краткосрочных активов и обязательств. В этом случае балансовое уравнение имеет следующий вид;

А - STL = Е + LTL.

Справедливости ради отметим, что для целей составления отчетности формат, задаваемый балансовым уравнением, не применяется; подобные балансы используются в основном в финансовом анализе.

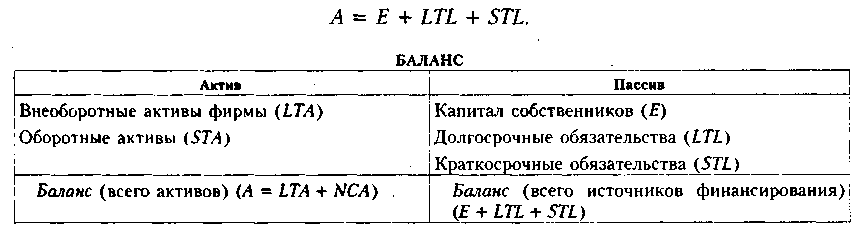

Менеджеры и контрагенты. Наиболее распространенным в международной бухгалтерской практике является баланс, в котором в развернутом виде представлены все активы, капитал и обязательства фирмы. Подобный формат позволяет получить полное представление о генерирующих возможностях фирмы, с одной стороны, и о структуре источников финансирования ее деятельности — с другой. Это демонстрация совокупного объема активов фирмы и капитала (в широком смысле слова), управляемого ее топ-менеджерами. Такой формат нацелен прежде всего на фактических и потенциальных менеджеров и контрагентов фирмы, т. е. тех, от кого зависит устойчивость и рутинность (в хорошем смысле слова) текущей деятельности. Балансовое уравнение имеет следующий вид:

Уместно сделать следующее замечание. Дело в том, что в основе бухгалтерского баланса лежит система счетов, операции на которых отражаются по принципу двойной записи, а логика составления отчетности вообще и баланса, в частности, такова, что допустимы разные варианты группировки и перегруппировки учетных и отчетных данных. А потому, манипулируя составом статей и их включением или невключением в тот или иной раздел баланса, можно получать форматы с разными балансовыми уравнениями. Эти форматы взаимосвязаны через систему счетов и потому отличаются друг от друга лишь разными группировками.