Финансовая отчетность в системе информационного обеспечения пользователей

В прикладной аналитике понятие «информация» относится к числу ключевых. Существуют различные дефиниции; мы будем придерживаться следующего определения. Информация (Information) — это сведения (знания), уменьшающие неопределенность в той области, к которой они относятся. Информация представляет собой новое знание, причем она не существует в готовом виде сама по себе, как товар на складе, а генерируется потребителем из информационного сырья, т. е. данных, потенциально несущих информацию. Иными словами, информация и данные (информационные) — это разные понятия. В качестве примера приведем ситуацию с комплектом годовой бухгалтерской отчетности. Те объемы информации, т. е. новых полезных сведений (знаний), которые способны извлечь из отчетности соответственно первоклассник, рабочий, студент-математик, студент экономического вуза, начинающий бухгалтер или опытный аудитор, принципиально различаются, хотя исходная база данных одна и та же. Сведения, потенциально несущие информацию, составляют основу информационного обеспечения любого управленческого процесса.

Выше отмечалось, что успешность работы Линейных и функциональных руководителей и специалистов зависит от разных видов обеспечения их деятельности — правового, информационного, нормативного, технического, кадрового и т. п. К числу ключевых элементов этой системы, без сомнения, относится информационное обеспечение системы управления предприятием, под которым следует понимать совокупность информационных ресурсов (информационную базу) и способов их организации, необходимых и пригодных для реализации аналитических и управленческих процедур, обеспечивающих финансово-хозяйственную деятельность данного предприятия. Ключевое понятие в информационном обеспечении — это «информация».

Организационное построение информационного обеспечения финансовой службы хозяйствующего субъекта может быть выполнено разными способами в зависимости от его финансовых, технических и других запросов и возможностей. В частности, возможны такие варианты, как создание и постоянная актуализация собственной информационной базы, использование одной из специализированных баз типа «Гарант*», «Кодекс» или «КонсультантПлюс», сочетание информационных возможностей сторонних организаций и собственных источников данных и др.

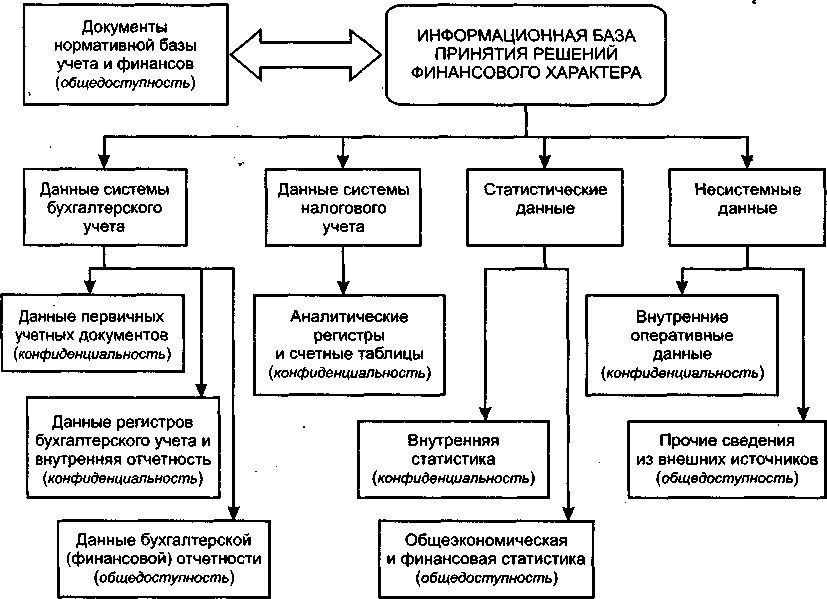

Ключевой элемент информационного обеспечения — эго информационная база; один из возможных вариантов ее структурирования представлен на рис. 9.2. К исходным данным, входящим в информационную базу, т. е. потенциально несущим информацию, предъявляются различные требования: достоверность, своевременность, необходимая достаточность с позиции аналитичности, достаточная точность, существенность и т.п. Приведем краткую характеристику основных элементов информационной базы, используемой для проведения аналитических расчетов.

Рис.

9.2. Структура информационной базы

системы принятия решений финансового

характера

Все информационные ресурсы можно сгруппировать в пять крупных блоков: сведения регулятивно-правового характера, сведения нормативно-справочного характера, данные системы бухгалтерского учета, статистические данные и несистемные данные. Информация из первых двух блоков в известном смысле «обрамляет» аналитические процедуры; в трех других блоках накапливаются данные, непосредственно подвергаемые аналитической обработке.

Первый блок включает законы, постановления, указы, т. е. документы, определяющие прежде всего правовую основу деятельности предприятия. На первый взгляд, подобные сведения не имеют непосредственного отношения к анализу. Однако значимость этого блока, с позиции аналитика, определяется несколькими обстоятельствами. Во-первых, документы регулятивно-правового характера нередко определяют состав других информационных источников: например, требования к методологии бухгалтерского учета, требования к составу обязательной отчетности и отдельных показателей, рекомендации по публикации отчетных данных. Во-вторых, некоторые из регулятивов содержат данные нормативно-рекомендательного характера, существенные для проведения аналитических расчетов: например, ограничения на выплату дивидендов, критерии признания предприятия банкротом.

Все документы блока можно условно разбить на три группы: регулятивы общеправового характера, бухгалтерское законодательство, прочие регулятивы (например, требования налогового законодательства, законодательство в отношении финансовых институтов, рынка ценных бумаг). Информацию этого блока необходимо принимать в расчет прежде всего потому, что представленные в нем документы носят обязательный для исполнения характер. Кроме того, никакие хозяйственные операции, равно как и никакая система учета или анализа не могут надлежащим образом реализовываться без адекватного понимания условий и требований действующего правового пространства.

Во второй блок входят нормативные документы государственных органов (Министерства финансов, Банка России, Федеральной комиссии по рынку ценных бумаг и др.), международных организаций и различных институтов (в том числе финансовых), содержащие требования, рекомендации и количественные нормативы в области финансов к участникам рынка. Не все документы этого блока являются обязательными для исполнения. В свете интенсификации интеграционных процессов в мировой экономике все более значимую роль в регулировании финансовой компоненты бизнеса играют международные стандарты финансовой отчетности. Эти документы носят рекомендательный характер, однако фактически им вынуждены следовать все компании, ведущие свои операции на международных рынках капитала, товаров и услуг.

В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного ресурса. Значимость отдельных элементов этого блока для анализа различна. Например, первичные учетные документы (приходный кассовый ордер, товарно-транспортная накладная и др.), а также регистры бухгалтерского учета (различные таблицы, журналы, ведомости, предусмотренные системой бухгалтерского учета для переноса в них сведений из первичных документов с целью их последующего обобщения) не входят в число общедоступных документов; более того, согласно ст. 10 Федерального закона «О бухгалтерском учете», содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а коммерческие организации некоторых форм собственности и видов бизнеса даже обязаны публиковать свою отчетность. Именно этим обстоятельством определяется значимость бухгалтерской отчетности для анализа.

Четвертый блок включает статистические данные, которые условно можно разделить на два массива: централизованно формируемые статистические данные (на схеме они представлены в виде общеэкономической и финансовой статистики) и внутреннюю статистику. В первый массив входит регулярно публикуемая официальная статистика, имеющая общеэкономическую направленность (индексы цен, динамика общеэкономических показателей в различных разрезах и др.), и финансовая статистика (динамика процентных ставок, данные о рыночных индексах, курсах валют и др.). Во втором массиве накапливаются статистические данные по предприятию по основным показателям (выручка от реализации, себестоимость, прибыль, финансовые вложения и т. п.).

В пятом блоке представлены информационные ресурсы, условно названные несистемными. Смысл названия в том, что эти данные, во-первых, жестко не систематизированы по составу, структуре, обновляемости и т. п.; во-вторых, не являются обязательными, т. е. формирование этого ресурса и его использование является исключительной компетенцией самого предприятия. Основные элементы этого блока — внутренние оперативные данные и прочие сведения из внешних источников. Внутренние оперативные данные представляют собой сведения, циркулирующие между линейными и (или) функциональными подразделениями. К про* чим сведениям из внешних источников относятся публикации в средствах массовой информации, неофициальные данные, информация, почерпнутая в ходе личных контактов, и т. и. Данные этого блока не обязательно имеют финансовую природу. Ярким примером несистемных данных является финансовая пресса. (Справедливости ради следует заметить, что наиболее солидные информационные источники данной группы, например газета «Financial Times», хорошо структурированы и выходят в свет регулярно.)

Представление информационной базы, npvi веденное на рис. 9.2, не является единственно возможным или полностью исчерпывающим. Тем не менее даже такое представление позволяет судить о том, что информационные ресурсы на любом предприятии довольно обширны. От тщательности их организации в значительной степени зависит успешность работы предприятия, а также возможности аналитического обоснования управленческих решений. Каждый блок по-своему важен. Тем не менее с позиции финансовых аналитиков, именно бухгалтерская отчетность ввиду своей формализованности, унифицированности, хорошей структурированности, обязательности представления, регулярности производства и публичности имеет безусловный приоритет.