Экономическая интерпретация основных разделов и статей отчетности

Форма № 1. Бухгалтерский баланс (Balance-sheet). В этой форме приводятся данные об имущественном и финансовом потенциалах фирмы. Баланс состоит из двух разделов; актив и пассив, причем итоги по активу и пассиву совпадают. (Заметим, что итог баланса на профессиональном языке носит название валюты баланса.)

Актив бухгалтерского баланса (Assets) — это часть баланса, в которой представлены активы хозяйствующего субъекта. Имеет две основные интерпретации — предметно-вещностную и расходно-результатную. Актив баланса трактуется в первом случае как опись имущества предприятия, во втором — как совокупность денежных средств предприятия и расходов, понесенных им в ожидании будущих доходов (или как опись метаморфоз капитала). Поскольку в балансе денежные средства обычно незначительны по удельному весу, актив во втором случае обобщенно трактуется как совокупность расходов.

Активы (Assets) — это ресурсы фирмы:

а) выражаемые в денежном измерителе,

б) сложившиеся в результате событий прошлых периодов,

в) принадлежащие ей на праве собственности или контролируемые ею,

г) обещающие получение дохода в будущем.

Отражаются в активной части баланса. Подразделяются на реальные (синонимы: идентифицируемые, отторгаемые) и ирреальные (синонимы: неотторгаемые, отвлеченные) средства. К первым относятся материально-вещественные активы, средства в расчетах, денежные средства и их эквиваленты; ко вторым — налог на добавленную стоимость по приобретенным ценностям10, организационные расходы, приобретенный гудвилл, расходы будущих периодов и убытки11. В отличие от реальных средств, поддающихся отторжению (можно в целом или но частям продать, подарить, уничтожить), отвлеченные средства (за исключением убытков) представляют собой неотторгаемые расходы, которые либо переходят в затраты — в ходе естественного процесса производства и продажи продукции, либо становятся убытками — в случае прекращения деятельности.

Первый признак означает, что в активе баланса могут отражаться те и только те ресурсы, которые имеют денежную оценку. Второй признак говорит о том, что активы не могут появиться ниоткуда, образно говоря, свалиться с неба. Они являются результатом предшествующих событий, подтверждением которых являются надлежащим образом оформленные документы. Согласно третьему признаку Отражаемый в балансе ресурс либо принадлежит фирме на праве собственности, либо контролируется ею, т. е. фирма обладает правами владения и пользования. Наконец, четвертый признак заключается в том, что он должен потенциально обещать генерирование дохода в будущем (в данном случае доход понимается в широком смысле — как вклад данного ресурса в генерирование регулярных доходов, эффект от полезного применения ресурса по его прямому назначению или но крайней мере возможность продажи ресурса). Если ресурс такого дохода не обещает, он называется неликвидом и должен быть списан с баланса на убытки.

Из определения активов хозяйствующего субъекта видно, что теоретически актив баланса может комплектоваться одним из двух способов; в активе отражаются средства, принадлежащие предприятию либо на праве собственности, либо контролируемые предприятием. Первый способ традиционно применяется в нашей стране, второй рекомендован международными стандартами. (Заметим, что текущее российское бухгалтерское законодательство не возражает против второго способа.) На практике имеет место сочетание этих способов, что наглядно проявляется в разном отражении в учете и отчетности объектов финансового лизинга и операционной аренды. Право собственности на арендуемые активы в обоих случаях принадлежит арендодателю (лизингодателю), однако в международной практике принято отражать объекты договора о финансовой аренде на балансе лизингополучателя, а объекты договора об операционной аренде — на балансе арендодателя.

Активы принято подразделять в балансе на две группы: оборотные и внеоборотные (правильнее использовать другое название — необоротные). Последовательность расположения оборотных и внеоборотных активов в балансе имеет страновые особенности.

Оборотные активы (Working Capital) — это активы, потребляемые в ходе производственного процесса в течение года или обычного операционного цикла, превышающего 12 мес. в силу специфики технологического процесса, и потому полностью переносящие свою стоимость на стоимость произведенной продукции. Непрерывность технологического процесса предполагает многократное обновление оборотных активов. Обособляются в отдельном разделе бухгалтерского баланса. Как правило, подразделяются на производственные запасы, дебиторскую задолженность и денежные средства и их эквиваленты.

Внеоборотные активы (Long-term Assets) определяются как активы хозяйствующего субъекта, не являющиеся оборотными (синоним: долгосрочные активы). Внеоборотные активы, принимающие участие в производственно-коммерческой деятельности, являются амортизируемыми, т. е. перенос расходов, связанных с их приобретением, на себестоимость готовой продукции осуществляется в течение длительного времени путем применения той или иной системы амортизационных отчислений. Смысл подобного временного распределения предопределяется необходимостью следования одному из ключевых принципов бухгалтерского учета: доходы должны сопоставляться с расходами, эти доходы обусловившими. (Данный принцип обеспечивает логику расчета конечного финансового результата по итогам очередного периода.) Внеоборотные активы обособляются в отдельном разделе бухгалтерского баланса. Согласно ПБУ 4/99 в этом разделе рекомендуется выделять четыре основных подраздела: нематериальные активы, основные средства, доходные вложения в материальные ценности и финансовые вложения. Объединяет эти активы то обстоятельство, что, однажды появившись в предприятии в некоторой материально-вещественной форме как результат предшествующих сделок, они пребывают в этой форме, как правило, в течение более одного года. Именно в отношении этих активов наиболее значимо применение или неприменение нетто- принципа.

Пассив баланса — это часть баланса, в которой представлены так называемые источники средств. Источник средств (Source of Financing) — это условное название какой-либо статьи в пассивной стороне бухгалтерского баланса, трактуемой как совокупность капитала собственников и обязательств (т. е. задолженности) предприятия перед третьими лицами. Каждая статья пассива означает, по сути, вклад соответствующего лица (собственника, кредитора, государственного органа, банка и др.) в финансирование активов данного предприятия. При нормальном функционировании предприятия те, кто профинансировал его деятельность, смогут получить вложенные ими средства в объеме, означенном в балансе или даже превышающем его. Обособление источников средств в балансе предопределяется сутью и природой двойной записи. Как правило, источники средств появляются как результат целенаправленных действий; например, получение банковского кредита означает приток денежных средств на расчетный счет и одновременно появление в пассиве баланса источника этих средств в виде задолженности перед банком. Вместе с тем источники могут возникать в известном смысле спонтанно, как результат финансово-хозяйственной деятельности; например, выявление финансового результата за отчетный период сопровождается необходимостью начисления и уплаты налога на прибыль, что выражается в обособлении в пассиве баланса статьи «Задолженность по налогам и сборам», т. е, в составе источников появляется новый. Нередко тот или иной источник образуется с целью идентификации плана использования средств фирмы.

Пассив баланса имеет две основные трактовки, условно называемые юридической и экономической (источниковой), причем обе трактовки тесно связаны.

Суть первой трактовки такова. Пассив баланса отражает отношения, возникающие в процессе привлечения средств, и потому его интерпретация имеет прежде всего юридический оттенок. Дело в том, что пассивные статьи баланса — это, в определенном смысле, перечисление обязательств предприятия. Напомним: обязательство в юридическом смысле означает гражданское правоотношение, в силу которого одна сторона (должник) обязана совершить в пользу другой стороны (кредитора) определенное действие (передать имущество, выполнить работу и др.), а кредитор имеет право требовать от должника исполнения его обязанности.

Например, уставный капитал с известной долей условности12 можно трактовать как обязательство перед собственником по выделенным предприятию основным и оборотным средствам; кредиты банков — обязательство предприятия перед банками по ссудам, полученным на различные цели; кредиторская задолженность есть обязательство перед контрагентами: поставщиками — за полученные товарно-материальные ценности и оказанные услуги, рабочими и служащими — по оплате труда, бюджетом — по налогу на прибыль и другим платежам и т. д. Разного рода фонды и резервы — это обязательства администрации перед коллективом предприятия в целом по производственному и социальному развитию и др. Все эти обязательства законодательным образом ранжируются по обязательности и приоритетности их удовлетворения, кроме того, предоставляют разные права лицам, перед которыми они возникли у хозяйствующего субъекта в связи с привлечением Средств.

Помимо юридической возможна и экономическая интерпретация пассива баланса (можно назвать ее также учетно-аналитической, финансово-аналитической, источниковой), согласно которой пассив представляет собой свод источников средств. Возможность отражения источников в балансе предопределена сутью двойной бухгалтерии, в рамках которой любой актив получает дополнительную характеристику в виде источника его появления. В простейших операциях источниковый характер пассивных статей легко демонстрируется. Например, в результате предоставленного банком кредита на расчетном счете фирмы появились денежные средства. Поэтому, с одной стороны, средства появились (в активе баланса возросла статья «Расчетный счет»); с другой стороны, появилась задолженность перед банком как источником полученных денежных средств (в пассиве баланса возросла статья «Кредиты и займы).

Из приведенного примера следует и легко обобщаемый очевидный вывод: любая статья в пассиве должна трактоваться не как собственно финансовые ресурсы, а как некий условный источник, за которым стоит реальное физическое или юридическое лицо, предоставившее хозяйствующему субъекту денежные средства в прямой или опосредованной форме. Поскольку возникшие в связи с предоставлением средств обязательства раньше или позже будут непременно погашены, соответствующий источник исчезнет. Источники средств и собственно средства — это совершенно разные категории, поэтому они представлены в разных разделах — соответственно в пассиве и активе баланса.

Возможны и другие интерпретации пассива баланса; например, его можно трактовать как план распределения стоимостной оценки активов.

Статьи пассива принято группировать в три раздела:

капитал и резервы (раздел отражает совокупную задолженность фирмы перед своими учредителями; итог раздела показывает, какая доля учетной стоимости активов фирмы принадлежит ее собственникам; подразделение на статьи не играет значимой роли и обусловлено желанием более наглядно представить совокупную долю собственников1);

долгосрочные обязательства (приведены статьи, характеризующие долгосрочную задолженность перед сторонними лицами, которая обязательно будет погашена согласно заключенным договорам);

• краткосрочные обязательства (в статьях этого раздела отражена задолженность перед сторонними лицами, однако, во-первых, она носит краткосрочный характер; во-вторых, некоторые виды задолженности возникают спонтанно, как результат осуществления финансово-хозяйственной деятельности).

Форма № 2. Отчет о прибылях и убытках (Profit and Loss Account/Statement, Income Statement). В этом отчете, составляемом по данным бухгалтерского учета, содержатся в упорядоченном виде данные о доходах и расходах (затратах) предприятия, признанных в отчетном периоде, и чистой прибыли (убытке) как разнице между ними. Отчет составляется поквартально (точнее — по итогам 3, 6 и 9 мес.) и по итогам года. В квартальных отчетах все показатели, включая прибыль, приводятся нарастающим итогом. Рекомендательный перечень статей отчета приведен в ПБУ 4/99. Ключевым для понимания смысла и содержания отчета является четкое определение понятий «доходы», «расходы», «прибыль» и соотношений между ними. По сути, сам отчет представляет собой упорядоченный набор различных доходов и расходов с указанием промежуточных итогов. Экономической интерпретации упомянутых категорий посвящена гл. 13.

Форма

№ 3. Отчет об изменениях капитала (Report

on

the

Movement

of

Capital).

В

этой форме приведены показатели о

состоянии и движении собственного

капитала хозяйственных товариществ и

обществ, целевых финансирования и

поступлений, резервов предстоящих

расходов и платежей и оценочных резервов.

Движение каждого вида капитала или

резерва построено по принципу следующего

балансового уравнения:![]()

Сведения об остатках средств определяются по данным бухгалтерского учета. Детализация показателей по строкам увеличения и уменьшения капитала в общем случае приведена в ПБУ 4/99 «Бухгалтерская отчетность организации».

В частности, увеличение капитала (показатель П0) происходит за счет дополнительной эмиссии акций, переоценки имущества, реорганизации юридического лица (слияния, присоединения), а также за счет доходов, которые в соответствии с правилами бухгалтерского учета относятся непосредственно на увеличение капитала. При характеристике выбытия капитала в отчетном году (показатель И0) следует раздельно рассматривать уменьшения за счет снижения количества акций, реорганизации юридического лица (разделения, выделения), уменьшения номинала акций и, соответственно, уменьшения за счет расходов, которые в соответствии с правилами бухгалтерского учета относят непосредственно в уменьшение капитала.

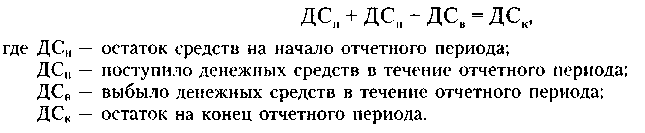

Форма № 4. Отчет о движении денежных средств (Cash Flow Statement) представляет собой одну из форм отчетности, составляемой по данным бухгалтерского учета и характеризующей имевшие место в отчетном периоде источники появления и направления использования денежных средств в фирме в разрезе текущей, инвестиционной и финансовой деятельности.

В приказе Минфина от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций» разъяснено, что для целей составления отчета:

под текущей деятельностью понимается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т. е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др.;

под инвестиционной деятельностью понимается деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на НИОКР и технологические разработки; с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т. п.);

под финансовой деятельностью понимается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т. п.).

Отчет о движении денежных средств строится на основе следующего балансового уравнения:

Сведения об остатках денежных средств для включения в отчетность выявляются по данным бухгалтерского учета и подтверждаются в ходе инвентаризации. Что касается сведений о движении средств, их подробная детализация приведена в ПБУ 4/99 «Бухгалтерская отчетность организации». В частности, в состав показателя ДС входят поступления от продажи продукции, товаров, работ, услуг; от продажи основных средств и иного имущества; авансы, полученные от покупателей (заказчиков); бюджетные ассигнования и иное целевое финансирование, кредиты и займы полученные; дивиденды, проценты по финансовым вложениям, прочие поступления. Соответственно, выбытие денежных средств (показатель ДС„) складывается из оплаты товаров, работ, услуг; оплаты труда; отчислений в государственные внебюджетные фонды, выдачи авансов, финансовых вложений; выплаты дивидендов, процентов по ценным бумагам; перечислений в бюджет, оплаты процентов по полученным кредитам, прочих выплат и перечислений.

Отчет о движении денежных средств может быть составлен двумя способами: прямым и косвенным. Первый способ подразумевает движение от счетов (перебор всех операций по счетам денежных средств и их разноску по статьям отчета); второй способ предполагает корректировку отчетной прибыли на операции, отражавшиеся на величине прибыли, но не предполагавшие реального движения средств. Общая характеристика этих методов приведена в разд. 18.4.

Форма № 5. Приложение к бухгалтерскому балансу (Appendix to the Balance Sheet). Представляет собой совокупность аналитических расшифровок и примечательных пояснений к ряду статей баланса и отчета о прибылях и убытках. В частности, здесь можно видеть структуру основных средств, структуру расходов, структуру финансовых вложений, данные о накопленной амортизации, составе обязательств обеспечений и др.