Дисконтированная стоимость единичного платежа

Оценивая целесообразность финансовых вложений в тот или иной вил бизнеса, исходят из того, является ли это вложение более прибыльным (при допустимом уровне риска), чем вложения в государственные ценные бумаги. Используя несложные методы, пытаются проанализировать будущие доходы при минимальном, безопасном уровне доходности.

Основная идея этих методов заключается в оценке будущих поступлений CF„ (например, в виде прибыли, процентов, дивидендов) с позиции текущего момента. При этом, сделав финансовые вложения, инвестор обычно руководствуется тремя посылами: (а) происходит перманентное обесценение денег (инфляция);

(б) темп изменения цен на сырье, материалы и основные средства, используемые предприятием, может существенно отличаться от темпа инфляции; (в) желательно периодическое начисление (или поступление) дохода, причем в размере не ниже определенного минимума. Базируясь на этих посылах, инвестор должен оценить, какими будут его доходы в будущем, какую максимально возможную сумму допустимо вложить в данное дело исходя из прогнозируемой его рентабельности.

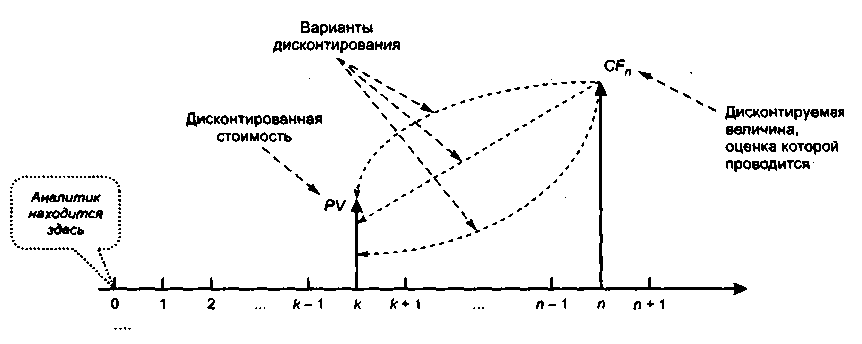

Ключевым в оценке подобных финансовых операций является умение оценки единичного платежа, ожидаемого к получению в будущем. Как уже отмечалось, здесь необходимо учесть фактор времени. В результате появляется понятие дисконтированной стоимости единичного платежа (Present Value of a Single Amount). Этим понятием обозначается оценка суммы, ожидаемой к получению в будущем, с позиции некоторого предшествующего момента времени. При этом предполагается, что промежуток между этими временными моментами разделен на t равных интервалов (рис. 6.6). Чаще всего временные моменты О и и совпадают.

Рис. 6.6. Иллюстрация формирования дисконтированной стоимости

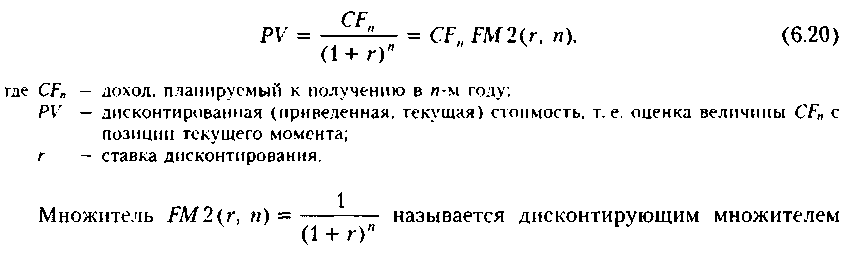

Подчеркнем, что но сути единичный платеж представляет собой частный случай денежного потока {CFk, k = t 2, ..., «}, когда CFk = 0 при k п. В инвестиционных расчетах, сопровождающих проекты инвестирования и финансирования базовой является схема сложных процентов, применяемая и для наращения, и для дисконтирования, а потому расчет дисконтированной стоимости ведется по формуле (6.20), являющейся следствием форму (6.6).

для единичного платежа. Как и в случае с множителем FM\(r, п), несложно понять, что значения дисконтирующего множителя не зависят от суммовых величин, а потому их можно табулировать для различных комбинаций {г, «}, что обеспечивает упрощение расчетов на практике (см. Приложение 3). Экономический смысл дисконтирующего множителя FM2(r, п) заключается в следующем. Он показывает сегодняшнюю цену одной денежной единицы будущего, т. е. чему, с иозиции текущего момента, равна одна денежная единица (например, один рубль), циркулирующая в сфере бизнеса п периодов спустя от момента, на который осуществляется дисконтирование (обычно он совпадает с моментом расчета), при заданных процентной ставке (доходности) г и частоте начисления процента.

Величина дисконтированной стоимости зависит от ставки дисконтирования: чем больше ставка, тем меньше дисконтированная стоимость. Отсюда следует важный вывод: каждому фиксированному значению ожидаемой в будущем к получению величины может соответствовать несколько значений дисконтированной стоимости, в зависимости от того, какая ставка дисконтирования выбрана аналитиком. Иными словами, дисконтированная стоимость не есть жестко предопределенная величина, она многозначна. Это свойство операции дисконтирования будет использоваться нами неоднократно при характеристике методов оценки финансовых активов.

Экономический смысл операции, проиллюстрированной на рис. 6.6, очевиден: величина PV означает оценку величины CF„ с позиции более раннего момента времени; при этом принимается во внимание временная ценность денежных средств. Последнее означает, что PV практически всегда должна быть меньше CF„ (поскольку знаменатель дроби больше единицы), т. е. РV означает более осторожную оценку обещаемой в будущем к поступлению величины CF„ (несложно понять, что совпадение величин CF„ и PV, привязанных к разным моментам времени, возможно лишь при г = 0).

В отношении отмеченных на оси абсцисс точек 0, к и п можно сказать следующее. В принципе, точка 0 может находиться в любом месте по отношению к интервалу {£, /г}. Единственное условие, которое должно выполняться, таково: п > к. На практике чаще всего временные моменты 0 и k совпадают.

Как и в случае с наращением, дисконтирование может осуществляться с помощью разных функциональных зависимостей; кроме того, может по-разному дробиться общая продолжительность финансовой операции на базисные периоды. Все это будет приводить к вполне естественному различию в результате дисконтирования, т. е. сумма PV будет меняться. В финансовых операциях (особенно долгосрочного характера) в дисконтировании применяют схему сложных процентов, а базисным периодом считается год.

Пример

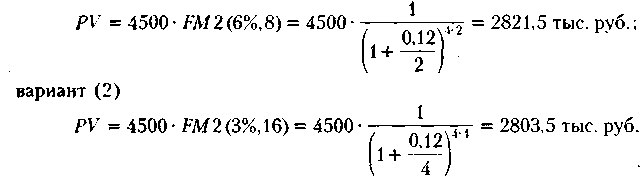

Инвестору через 4 года понадобится сумма 4500 тыс. руб. Один из вариантов ее накопления — банковский депозит. Какую сумму надо разместить на депозите, если банк предлагает ежегодное начисление процентов по ставке 12% годовых? Решение

![]()

Таким образом, в банк надо вложить 2862 тыс. руб., чтобы через 4 года получить 4500 тыс. руб.: величина 2862 тыс. руб. представляет собой дисконтированную стоимость величины 4500 тыс. руб. Для инвестора с учетом временного фактора и приемлемой доходности две эти величины равны по своей ценности.

Заметим, что если условия банка меняются, меняется и значение дисконтированной величины. Предположим, что договором предусматривается (1) полугодовое, (2) ежеквартальное начисление процентов. В этом случае значения дисконтированной стоимости будут соответственно равны: вариант (1)

Видим, что более частое начисление процентов приводит к меныиему значению дисконтированной стоимости. Это и понятно, поскольку ожидаемая и дисконтированная стоимости отличаются на величину процентов, сумма которых при использовании схемы сложных процентов тем больше, чем чаще идет начисление. Если инвестору доступно более частое начисление процентов, он дает и более осторожную оценку (т. е. дисконтированную стоимость) ожидаемого в будущем платежа. Степень осторожности в данном случае проявляется в относительном занижении дисконтированной стоимости.

Как уже отмечалось, дисконтирование означает, что для инвестора сумма PV в данный момент времени и сумма CF„ через п лет (в общем случае — базисных периодов) одинаковы по своей ценности. А потому, используя формулу (6.20), можно приводить в сопоставимый вид оценку доходов от инвестиций, ожидаемых к поступлению в течение ряда лет. В этом случае ставка дисконтирования численно равна процентной ставке, устанавливаемой инвестором, т. е. тому относительному размеру дохода, который инвестор хочет или может получить на инвестируемый им капитал.

Определяя ставку дисконтирования, обычно исходят из так называемого безопасного, или гарантированного, уровня доходности финансовых инвестиций, который обеспечивается государственным банком по вкладам или при операциях с ценными бумагами. При этом может даваться надбавка за риск, причем чем более рисковым считается рассматриваемый проект или финансовый контракт, тем больше размер премии за риск. Процентная ставка rd, используемая в качестве ставки дисконтирования, будет в этом случае иметь следующий вид:

Пример

На вашем счете в банке 200 тыс. руб. Банк платит 11% годовых. Вам предлагают войт» всем вашим капиталом в организацию венчурного предприятия. Представленные экономические расчеты показывают, что через 6 лет ваш капитал удвоится. Стоит ли принимать это предложение?

Решение

Оценка данной ситуации может быть сделана либо с позиции будущего, либо с позиции настоящего. В первом случае анализ основан на сравнении двух сумм — получаемых от вложения в рисковое предприятие и в банковское учреждение с гарантированным доходом. Первая сумма равна 400 тыс. руб., вторая находится по формуле (6.6):

![]()

Приведенный расчет свидетельствует об экономической выгоде сделанного вам предложения. Однако необходимо по возможности учесть фактор риска.

Второй вариант анализа основан на дисконтированных оценках. Предположим, что финансовый консультант рекомендует оценить риск участия в венчурном предприятии путем введения премии в размере 3% к безрисковой доходности, т. е. к ставке, обещаемой банком. Таким образом, ставка дисконтирования будет равна 14%. Тогда по формуле (6.20) можно рассчитать приведенную стоимость ожидаемого поступления (PV7) при участии в венчурном предприятии:

![]()

Иными словами, вы вложите в венчурное предприятие 200 тыс. руб., а обратно получите сумму, дисконтированная стоимость которой равна 182,4 тыс. руб., т. е. меньше величины исходной инвестиции. Инвестиция не окупается. При таких исходных посылах предложение об участии в венчурном предприятии для вас невыгодно.