Области применения схемы простых процентов

На практике многие финансовые операции выполняются в рамках одного года, при этом могут использоваться различные схемы и методы начисления процентов. Рассмотрим часто встречающиеся ситуации, когда активно применяется схема простых процентов.

Краткосрочный кредит. В этом случае денежные средства заемщику предоставляются на срок до одного года и, как правило, с однократным начислением процентов. Как отмечалось выше, в этом случае для кредитора, диктующего чаще всего условия финансового контракта, более выгодна схема простых процентов; при этом в расчетах используют промежуточную процентную ставку, которая равна доле годовой ставки, пропорциональной доле временного интервала в году.

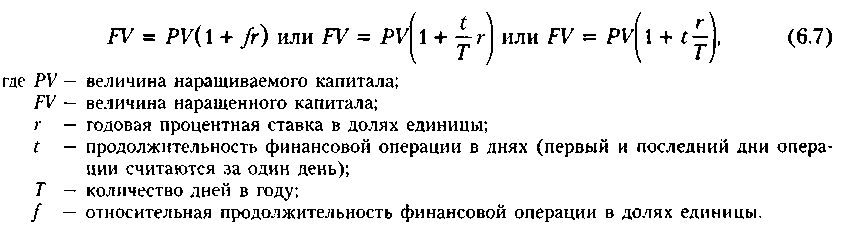

Общий алгоритм наращения некоторой исходной суммы по схеме простых процентов при заданной доходности г (в долях единицы) описывается формулой (6.5). Если п < 1 (это, напомним, и есть ситуация, когда схема простых процентов более предпочтительна по сравнению со схемой сложных процентов), формулу (6.5) можно представить следующим образом:

Для понимания сути краткосрочной операции наращения капитала, вероятно, наиболее наглядно последнее представление в (6.7), из которого видно, что получаемое по итогам операции наращение рассчитывается умножением исходного капитала

Р

на произведение дневной ставки![]() на

продолжительность финансовой операции

на

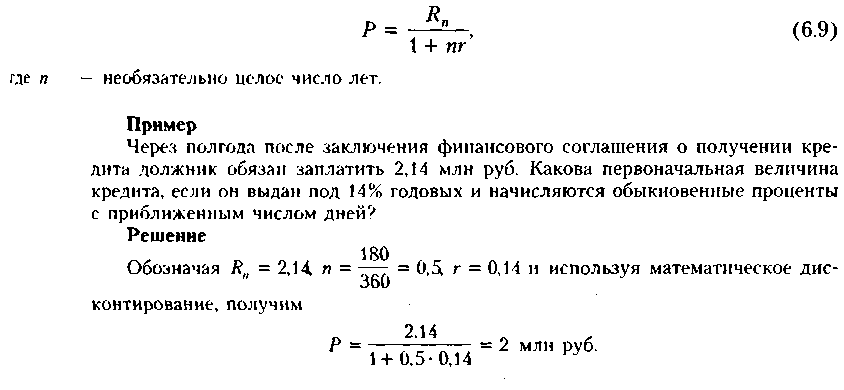

продолжительность финансовой операции

(t). Заметим в этой связи, что в представлении (6.7) выполнено упоминавшееся в комментарии к формулам (6.1) и (6.2) правило о соответствии ставки и периода; продолжительность операции оценена в днях, потому сделан переход к дневной ставке.

Определяя продолжительность финансовой операции, принято день выдачи и день погашения кредита считать за один день. В зависимости от того, чему берется равной продолжительность года (квартала, месяца), размер промежуточной процентной ставки может быть различным. Возможны два варианта:

точный процент, определяемый, исходя из точного числа дней в году (365 или 366), в квартале (от 89 до 92), в месяце (от 28 до 31);

обыкновенный процент, определяемый, исходя из приближенного числа дней в году, квартале и месяце (соответственно 360, 90, 30).

При определении продолжительности периода, на который выдан кредит, также возможны два варианта:

принимается в расчет точное число дней пользования кредитом (расчет ведется по дням);

принимается в расчет приблизительное число дней пользования кредитом (исходя из продолжительности месяца в 30 дней).

Для упрощения процедуры расчета точного числа дней пользуются специальными таблицами (одна для обычного года, другая — для високосного), в которых все дни в году последовательно пронумерованы. Продолжительность финансовой операции определяется вычитанием номера первого дня из номера последнего дня (см. Приложение 4).

В том случае, когда в расчетах используется точный процент, берется и точная величина продолжительности финансовой операции; при использовании обыкновенного процента может применяться как точное, так и приближенное число дней пользования кредитом. Таким образом, расчет может выполняться одним из трех способов:

обыкновенный процент с точным числом дней (применяется в Бельгии, Франции);

обыкновенный процент с приближенным числом дней (Германия, Дания, Швеция);

точный процент с точным числом дней (Великобритания, США).

В практическом смысле эффект от выбора того или иного способа зависит от значительности суммы, фигурирующей в финансовой операции. Но и так ясно, что использование обыкновенных процентов с точным числом дней ссуды, как правило, дает больший результат, чем применение обыкновенных процентов с приближенным числом дней пользования кредитом.

Пример

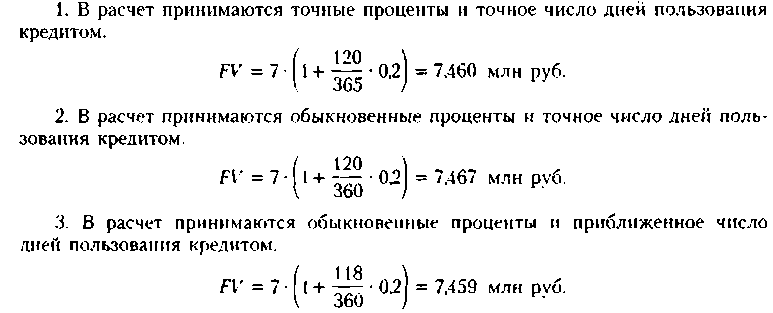

Предоставлен кредит в размере 7 млн руб, 10 февраля с погашением 10 июня под 20% годовых (год невисокосный). Рассчитать разными способами сумму к погашению (FV).

Решение

Величина уплачиваемых за пользование кредитом процентов зависит от числа дней, которое берется в расчет. Точное число дней определяется по таблице с номерами дней года (см. Приложение 4): 161 —41 = 120 дн. Приближенное число дней кредита рассчитывается следующим образом: 18 дней февраля (59 —41)+ 90 дн. (по 30 дней каждого из трех месяцев: март, апрель, май) + 10 дней июня - 118 дн.

Возможные варианты возврата долга определяются с помощью формулы

(6.7):

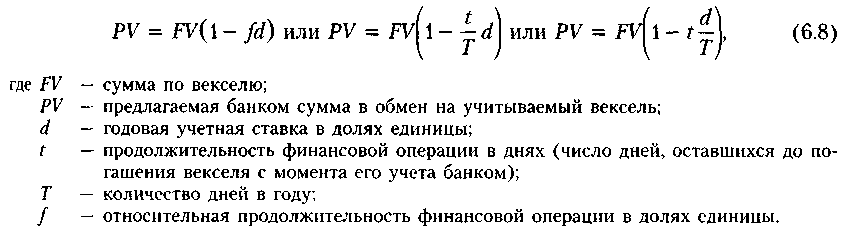

Векселедержатель

предъявил для учета вексель на сумму

50 тыс. руб. со сроком погашения

28.09.2006 г. Вексель предъявлен 13.09.2006 г.

Банк согласился учесть вексель по

учетной ставке 30% годовых. Определить

сумму, которую векселедержатель

получит от банка.

Величина

этой суммы рассчитывается по формуле

(6.8) и составит

Разность

между FV

(номинальной

величиной векселя) и PV

(дисконтированной

величиной векселя) представляет собой

комиссионные, удерживаемые банком

в свою пользу за предоставленную услугу;

в данном примере она составила 625 руб.![]()

Пример

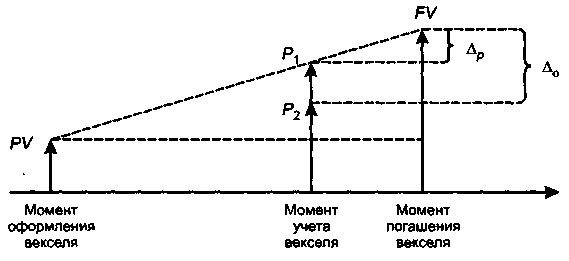

Можно выполнить и более глубокий факторный анализ. Дело в том, что доход банка при учете векселя складывается из двух частей: процентов по векселю, причитающихся за время, оставшееся до момента погашения векселя, и собственно комиссионных за предоставленную услугу. Как уже упоминалось выше, теоретическая дисконтная ставка меньше процентной. Однако на практике, устанавливая дисконтную ставку, банк, как правило, повышает ее в зависимости от условий, на которых выдан вексель, риска, связанного с его погашением, комиссионных, которые банк считает целесообразным получить за оказанную услугу, и т. п. Поскольку величина процентов по векселю за период с момента учета до момента погашения предопределена, банк может варьировать лишь размером комиссионных путем изменения учетной ставки. Прежде чем рассмотреть пример, изложим логику факторного анализа дохода банка в этом случае.

Введем следующие обозначения: PV — стоимость векселя в момент его оформления; Р\ — теоретическая стоимость векселя в момент учета; Рг — предлагаемая банком сумма в обмен на вексель; FV — стоимость векселя к погашению; Л,, — общий доход банка от операции.

Рис.

6.3. Логика факторного разложения дохода

банка при учете векселя

Скорость наращения стоимости векселя, т. е. наклон прямой {PV, /У}, зависит от уровня процентной ставки г, согласованной между векселедателем и векселедержателем. По мере приближения срока погашения векселя его теоретическая стоимость постоянно возрастает на сумму причитающихся за истекший период процентов; таким образом, в момент учета векселя она составит величину Р\, которую можно рассчитать по формуле (6.7). Таким образом, учитывая вексель в банке, его владелец теоретически мог бы рассчитывать на сумму Pi, а факт ее получения означай бы, что с момента учета векселя кредитором векселедателя фактически становится банк. Вряд ли такое положение устраивает менеджеров банка, поскольку не очевидно, что заложенная в векселе доходность в размере ставки г будет привлекательна для банка. Именно поэтому предлагаемая банком сумма Р2, которая рассчитывается по формуле (6.8), исходя из стоимости векселя к погашению и предлагаемой банком дисконтной ставки d, в принципе не связанной со ставкой г, в подавляющем большинстве случаев меньше теоретической стоимости векселя. Разность Д ( = (Р, — Р2) представляет собой сумму комиссионных, получаемых банком за услугу, оказываемую векселедержателю. С позиции последнего, эта сумма представляет собой затраты, т. е. плату за возможность более быстрого получения наличных. Помимо комиссионных банк получает проценты за период с момента учета до момента погашения векселя, сумма которых рассчитывается по формуле: Ар = FV - Р{. Таким образом, общий доход банка от операции составит Д „ = Др + Af — FV — Р2. Отметим, что реальные потери векселедержателя составляют величину Д г = - Р2, а не сумму (FV — Р2), как это кажется на пер

вый взгляд. Дело в том, что с момента учета векселя кредитором становится банк, поэтому ему и передаются проценты за оставшийся период.

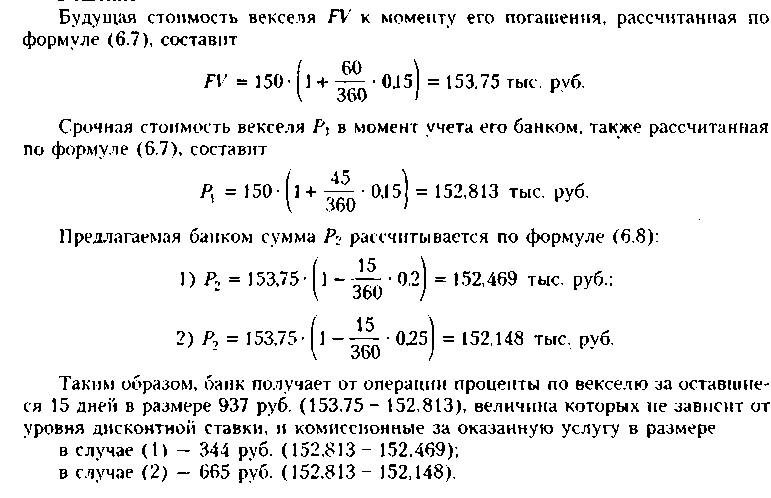

Пример

Предприятие продало товар на условиях потребительского кредита с оформлением простого векселя: номинальная стоимость 150 тыс. руб., срок векселя — 60 дней, ставка процента за предоставленный кредит — 15% годовых. Через 45 дней с момента оформления векселя предприятие решило учесть вексель в банке; предложенная банком дисконтная ставка составляет: (1) 20%; (2) 25% годовых. Рассчитать суммы, получаемые предприятием и банком, если используются обыкновенные проценты с точным числом дней.