Оценка аннуитета с изменяющейся величиной платежа

На практике возможны ситуации, когда величина платежа меняется со временем в сторону увеличения или уменьшения. В частности, при заключении договоров аренды в условиях инфляции может предусматриваться периодическое увеличение платежа, компенсирующее негативное влияние изменения цен. Оценка аннуитета в этом случае может выполняться путем несложных расчетов с помощью финансовых таблиц. Технику вычислений рассмотрим на примере.

Пример

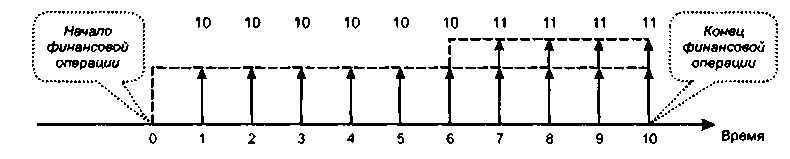

Сдан участок в аренду на 10 лет. Арендная плата будет осуществляться ежегодно по схеме постнумерандо на следующих условиях: в первые 6 лет по 10 тыс. долл., в оставшиеся 4 года по 11 тыс. долл. Требуется оценить дисконтированную стоимость этого договора, если процентная ставка, используемая аналитиком, равна 15%.

Решение

Решать данную задачу можно разными способами, в зависимости от того, какие аннуитеты будут выделены аналитиком. Общая схема денежного потока представлена на рис. 6.14.

Рис.

в. 14. Аннуитет с изменяющейся величиной

платежа

Прежде всего отметим, что дисконтированная стоимость денежного потока должна оцениваться с позиции начала первого временного интервала. Рассмотрим два варианта решения из нескольких возможных. Все варианты основываются на свойстве аддитивности рассмотренных алгоритмов в отношении величины аннуитетного платежа.

Исходный поток можно представить себе как сумму двух аннуитетов: первый имеет А = 10 и продолжается 10 лет; второй имеет А = 1 и продолжается 4 года. По формуле (6.35) можно оценить дисконтированную стоимость каждого аннуитета. Однако второй аннуитет в этом случае будет оценен с позиции начала 7-го года, поэтому полученную сумму (т. е. единичный платеж) необходимо дисконтировать с помощью формулы (6.20) к началу 1-го года. В этом случае оценки двух аннуитетов будут приведены к одному моменту времени, а их сумма даст оценку дисконтированной стоимости исходного денежного потока.

![]()

Исходный поток можно представить себе как разность двух аннуитетов: первый имеет А = 11 и продолжается 10 лет; второй имеет А — 1 и, начавшись в i-м году, заканчивается в 6-м. В этом случае расчет выглядит так:

![]()

Очевидно, что итоговый результат не зависит от способа расчета. Экономический смысл расчетов заключается в следующем. На момент начала действия договора его ценность равна 51,42 тыс. долл., т. е. за эту сумму можно было бы продать данный договор. С учетом временной ценности денег и приемлемости процентной ставки в 15% (как отдачи на вложенный капитал) единовременно получаемая сумма 51,42 тыс. долл. равносильна получению в течение 11 лет серии оговоренных платежей (в первые 6 лет по 10 тыс. долл., в оставшиеся 4 года по 11 тыс. долл.).

6.8. Логика оценки денежного потока в нетиповых ситуациях

Как следует из приведенных выше рассуждений, величина оценки любого денежного потока вариабельна и зависит от ряда более или менее очевидных факторов, параметров, условий и ситуаций. К очевидным параметрам относятся прогнозируемая продолжительность потока, величины прогнозируемых притоков (отго- ков), задаваемая процентная ставка (или ставки), принимаемая к расчету схема наращения или дисконтирования. К числу неочевидных, но весьма реалистичных ситуаций относится ситуация, когда имеет место несовпадение моментов начисления процентов и поступления платежей. Например, требуется оценить величину аннуитета продолжительностью 5 лет, при этом аннуитетные платежи поступают ежеквартально, а начисление процентов ведется раз в год. Несложно понять, что в общем случае возможны три ситуации:

моменты поступления платежей и моменты начисления процентов совпадают, т. е. поступления и начисления осуществляются с одинаковой частотой (например, полугодовые поступления и полугодовое начисление процентов);

платежи поступают более часто по сравнению с начислением процентов (например, полугодовые поступления и ежегодное начисление процентов);

платежи поступают более редко по сравнению с начислением процентов (например, полугодовые поступления и ежеквартальное начисление процентов).

Первая ситуация наиболее прозрачна. Например, если речь идет об аннуитете, удается оценить поток с помощью несложных процедур с привлечением факторных и дисконтирующих множителей. Вторая и третья ситуации уже менее очевидны и требуют некоторых усилий. Технику вычислений в упомянутых ситуациях рассмотрим на примерах; при этом предполагается, что финансовые операции осу- ществляются опытными участниками рынка, действующими исходя из очевидного требования максимизации возможного дохода (минимизации возможных затрат). В частности, выражением данной предпосылки является применение, как правило, схемы сложных процентов.

Пример

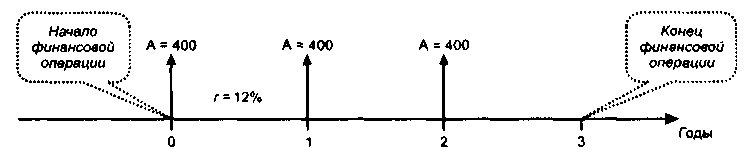

Периодически в течение 3 лет в банк делается вклад по схеме пренумерандо в сумме 400 тыс. руб. Какая сумма будет на счете к концу операции, если предлагаемая банком процентная ставка наращения равна 12% годовых? Рассмотреть три ситуации: (1) поступления ежегодные (единовременная сумма 400 тыс. руб. в год вносится на счет в начале каждого года), начисление процентов ежегодное;

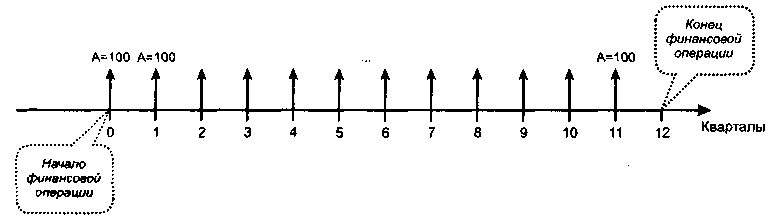

поступления ежеквартальные (по 100 тыс. руб. в квартал в течение 3 лет), начисление процентов ежегодное; (3) поступления ежегодные (единовременная сум- ма 400 тыс. руб. в год), начисление процентов ежеквартальное.

Решение

Прежде чем читатель познакомится с результатами расчетов, предлагаем ему попытаться спрогнозировать ожидаемые результаты на качественном уровне, т. е. ответить на вопрос: в какой из ситуаций по окончании операции на счете будет накоплена большая (меньшая) сумма и почему?

Ситуация 1

Это типовой вариант финансовой операции со следующими характеристиками: денежный поток представляет собой аннуитет пренумерандо с величиной аннуитетного платежа 400 тыс. руб.; число элементов потока равно трем; базовый интервал — год; ставка наращения — 12% (см. рис. 6.15).

Рис.

6.15. Поток пренумерандо при совпадении

частот поступления платежей и начисления

процентов

Оценка

будущей стоимости данного потока может

быть сделана с помощью формулы (6.34):![]()

Ситуация 2

Финансовая операция начинается в момент 0 и заканчивается в момент 12. Характеристики денежного потока таковы: поток представляет собой аннуитет пренумерандо с величиной аннуитетного платежа .4 = 100 тыс. руб.; число элементов потока равно 12; базисный интервал — квартал (см, рис. 6.16),

Рис.

6. 16. Поток пренумерандо при поквартальных

взносах и годовом начислении процентов

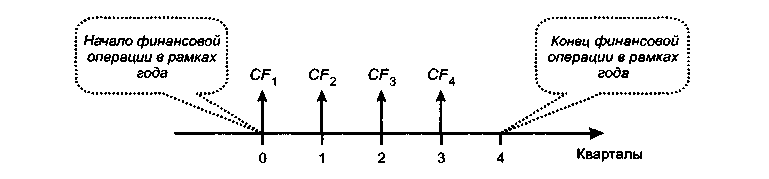

Здесь простейшие типовые формулы оценки будущей стоимости (как в ситуации 1) аннуитета уже не применимы, поскольку начисления процентов осуществляются лишь в моменты 4, 8 и 12. Для того чтобы понять логику наращения в этом случае, рассмотрим сепаратно один произвольный год, например первый. Денежный поток будет выглядеть следующим образом (рис. 6.17): (CFk - Л, k = 1.2,... 12)

Рис.

6.17.

Поток пренумерандо в рамках произвольного

года, рассматриваемого сепаратно

Логика начисления процентов такова. Платеж С Ft, находится в банке один квартал, а потому при единовременном начислении процентов в конце года к нему должна быть применена квартальная ставка. Аналогично в отношении платежей CF3, CF-,, CF, должны применяться соответственно ставка полугодовая, три четверти годовой ставки и годовая ставка. А потому к концу года на счете будет находиться сумма

Подобное

имеет место и в отношении других лет,

рассматриваемых сепаратно, А потому

исходный поток пренумерандо с величиной

платежа 100 тыс. руб. и базисным

интервалом квартал трансформируется

в поток постнумерандо (рис. 6.18)![]()

с

тремя аннуитетным к платежами, величиной

платежа 430 тыс. руб., ставкой наращения

12% и базисным интервалом в 1 год.

Рис.

6.18. Трансформация исходного потока с

поквартальной разбивкой взносов в

поток постнумерандо

Имеем аннуитет постнумерандо, будущая стоимость которого рассчитывается по формуле (6.30):

![]()

Сравнивая результаты расчетов в ситуациях I и 2, можно заметить, что вторая накопленная сумма оказалась меньше первой. Приведенный выше разбор счетного алгоритма объясняет причину этого. Разбиение головой суммы на 4 части приводило к тому, что во второй ситуации относительно меньшая сумма в среднем была в распоряжении банка, поэтому естественно, что и меньшая сумма процентов была начислена.

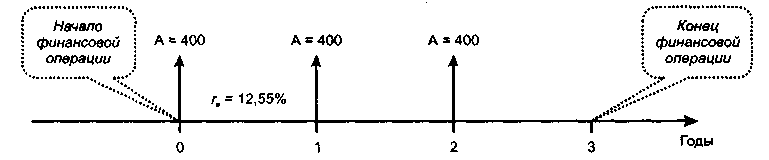

Ситуация 3

Если рассматривать каждый год сепаратно, для расчета суммы, накопленной к концу года на счете, надо воспользоваться формулой (6.10). В разд. 6.3 было показано, что номинальной ставке с внутрнгодовыми начислениями соответствует эффективная ставка, исчисляемая по формуле (6.18) и предусматривающая однократное начисление

![]()

Таким

образом, оцениваемый денежный поток

представляет собой аннуитет пренумерандо

с тремя аннуитетными платежами, величиной

платежа А

= 400 тыс. руб., базисным интервалом в 1

год и ставкой наращения ге

~

12,55% (рис. 6.19).

Рис.

6.19. Исходный поток при переходе к

эффективной процентной ставке

Для расчета итоговой суммы, накопленной на счете к концу 3-летнего периода, воспользуемся формулами (6.34) и (6.31):

![]()

Сравнивая сумму, исчисленную в данной ситуации, с предыдущими расчетными суммами, видим, что и здесь получили вполне оправданный результат. Ситуация 3 является самой выгодной с позиции накопления денежных средств, а причина выгодности в большей частоте начисления процентов.

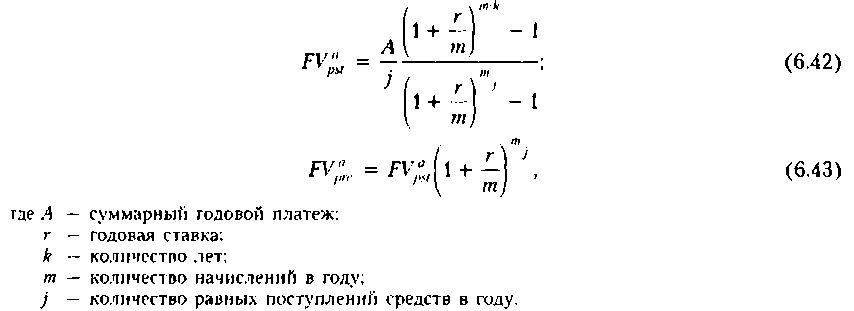

В теории финансовых вычислений разработаны унифицированные формулы, позволяющие упростить расчеты в случаях, когда имеет место несовпадение моментов поступления платежей (т. е. элементов денежного потока) и начисления процентов. Для потоков постнумерандо и пренумерандо в случае применения схемы сложных процентов эти формулы имеют соответственно вид

Предлагаем читателю самостоятельно сделать расчеты с помощью формул (6.42) и (6.43) для данных только что рассмотренного примера (возможные незначительные расхождения объясняются приблизительностью значений факторных множителей из финансовых таблиц).

Несмотря на наличие специальных формул, мы посчитали целесообразным в подробностях рассмотреть логику и технику расчетов в примере. Причина в том, что нередко счетные формулы применяются механически, необдуманно. Подобное может приводить к заведомо неверным результатам. По нашему глубокому убеждению, финансовый аналитик должен уметь прогнозировать на качественном уровне исчисляемые результаты. Дело в том, что нередко для принятия решений финансового характера собственно цифра (число) не столь уж важна (например, с позиции точности). Важна тенденция, важно понимать логику операции, действия, алгоритма и заранее (если это возможно) делать суждение о том, что данная операция более выгодна, нежели альтернативная. Если хочется знать, насколько она выгодна, требуется более или менее точный расчет.

Что касается сути проблемы соотношения частот поступления платежей и начисления процентов, проанализированной в примере, то несложно сделать очевидное обобщение: целесообразно выровнять продолжительность периода начисления процентов и периода поступления платежа. Для понимания логики процентных начислений можно, например, руководствоваться следующими правилами:

если элементы денежного потока поступают более часто по сравнению с начислением процентов, рекомендуется исходный поток привести к условному потоку, в котором момент поступления очередного платежа будет совпадать с моментом начисления процентов в исходном потоке (иными словами, необходимо промежуточные платежи в рамках одного интервала между смежными моментами начисления процентов свести к очередному моменту начисления процентов), и далее воспользоваться стандартными формулами оценки аннуитета;

если проценты начисляются более часто по сравнению с поступлением аннуитетных платежей, можно воспользоваться формулами оценки аннуитета, в которых номинальная процентная ставка заменена на соответствующую эффективную ставку.

В заключение главы отметим, что приводимые в книге обозначения факторных множителей FM\(r, п), FM2(r, и), FM3(r, л), FA/4 (г, п) являются условными; в англоязычной и переводной литературе широко распространены следующие обозначения (в порядке соответствия); FVIF(r, п), PVIF(r, я), FVIFA(r, п), PVlFA(r, п), представляющие собой аббревиатуры соответствующих англоязычных наименований этих множителей: Future-Value Interest Factor, Future-Value Interest Factor for an Annuity, Present-Value Interest Factor, Present-Value Interest Factor for an Annuity.

Заканчивая изложение материалов главы, еще раз сформулируем ключевые моменты, которые необходимо иметь в виду при проведении финансовых и коммерческих расчетов:

проводя количественное обоснование той или иной финансовой операции, необходимо контролировать соответствие процентной ставки и продолжительности базисного периода;

необходимо отдавать себе отчет в том, в каких единицах (процент или доля единицы) следует включать в расчет данные о процентных ставках;

реальная эффективность финансовой сделки характеризуется эффективной годовой процентной ставкой, однако во многих финансовых контрактах речь чаще всего идет о номинальной ставке, которая в большинстве случаев отличается от эффективной;

заключая контракт, целесообразно уточнять, о какой ставке (процентной, учетной, эффективной и др.) идет речь, или по крайней мере отдавать себе отчет в этом;

ни одна из схем начисления процентов не является универсальной и пригодной на все случаи жизни, т. е. нельзя определенно и однозначно отдавать приоритет той или иной схеме. Все зависит от конкретных обстоятельств;

при анализе денежных потоков в большинстве случаев его элементы не могут быть просуммированы непосредственно. Должна быть учтена временная компонента;

начало денежного потока и момент, на который делается оценка или к которому приводится денежный поток (потоки), могут не совпадать;

приведение денежных потоков в сравнительном анализе, в принципе, может делаться по отношению к любому моменту времени, однако, как правило, выбирается либо начало, либо конец периода действия одного из денежных потоков.

Наконец, хотелось бы особо подчеркнуть, что многие из рассмотренных алгоритмов финансовой математики не являются чем-то принципиально новым для отечественной науки и практики. Любопытному читателю можно порекомендовать обратиться к трудам профессора Н. С. Лунского, плодотворно работавшего в области теории и практики коммерческих и финансовых вычислений в первой четверти XX в. Лунского по праву можно считать одним из родоначальников финансового анализа в России (см. Библиографию).

Материалы для самостоятельной работы

Дайте определение следующим ключевым понятиям: наращение, дисконтирование, процентная ставка, учетная ставка, правило 72-х, дискретное начисление, непрерывное начисление, сила роста, эффективная ставка, будущая стоимость, дисконтированная стоимость, мультиплицирующий множитель, дисконтирующий множитель, поток пренумерандо, поток постнумерандо, аннуитет, метод депозитной книжки.

Вопросы для обсуждения

Зачем надо учитывать временную ценность денежных средств?

Как соотносятся между собой процентная и учетная ставки?

В чем состоит принципиальная разница между схемами простых и сложных процентов?

Какой тип наращения предпочтителен при хранении денег в банке?

В чем разница между точным и обыкновенным процентами?

Вы располагаете данными о сумме, которую можно получить через 5 лет, и хотите продать этот контракт немедленно. Какими расчетными формулами целесообразно воспользоваться и почему?

Какое начисление процентов — более или менее частое — и при каких условиях более выгодно?

Какая схема и почему более выгодна при начислении процентов за дробное число лет?

В чем смысл эффективной годовой процентной ставки? От чего зависит ее величина?

Какие виды денежных потоков вы знаете?

Что такое финансовые таблицы и как ими пользоваться?

Могут ли совпадать будущая и дисконтированная стоимости? Если да, то при каких условиях?

Поясните правило 72-х.

В чем смысл прямой и обратной задач оценки денежного потока?

Зависят ли данные в финансовых таблицах от вида денежного потока?

Связаны ли между собой значения будущей стоимости потоков пренумерандо и постнумерандо?

Поясните метод депозитной книжки.