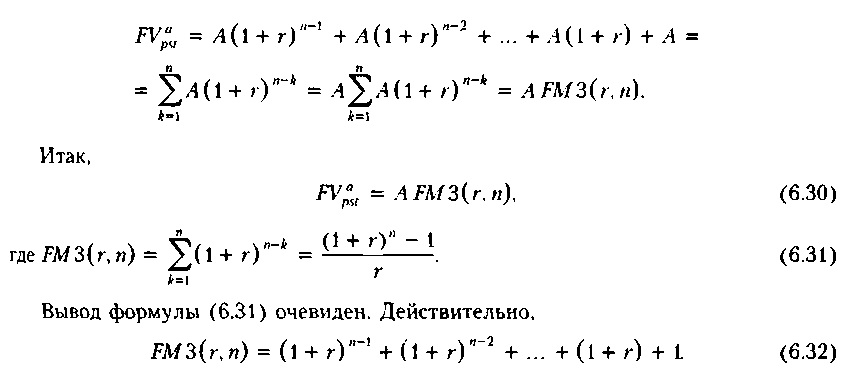

Оценка потока пренумерандо

Логика оценки денежного потока в этом случае аналогична вышеописанной. Некоторое расхождение в вычислительных формулах объясняется сдвигом элементов потока к началу соответствующих базисных подынтервалов. Для прямой задачи схема наращения приведена на рис. 6.10.

Рис.

6.10. Схема наращения элементов денежного

потока пренумерандо

Сравнивая рис. 6.8 и 6.10, несложно понять, что различие между потоками пост- и пренумерандо заключается лишь в том, что поток пренумерандо сдвинут влево на один интервал. Это приводит к дополнительному однократному начислению процентов, а формула расчета будущей стоимости потока пренумерандо будет иметь вид (это видно из рис. 6.10)

![]()

Отсюда с очевидностью следует, что в общем случае

![]()

![]()

Итак, взаимосвязь между стоимостными оценками потоков пост- и пренуме- рандо выражается следующей формулой:

Иными словами, схема потока пренумерандо более выгодна для накопления денежных средств, нежели схема постнумерандо.

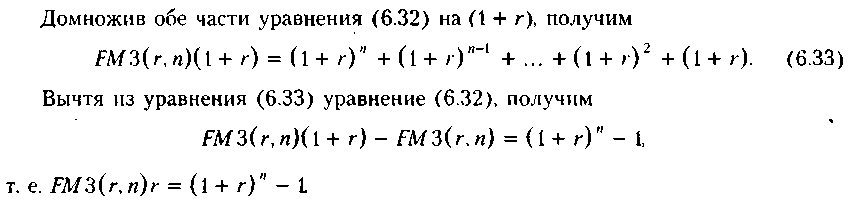

Для обратной задачи схема дисконтирования, т. е. приведения всех элементов исходного потока в точку 0, может быть представлена рис. 6.11.

Рис.

6.11.

Схема дисконтирования

элементов денежного

потока пренумерандо

Сравнивая рис. 6.11 и 6.9, вновь видим, что различие между потоками пост- и пренумерандо заключается лишь в том, что поток пренумерандо сдвинут влево на один интервал. Это приводит к уменьшению делителя на величину (1 + г). Действительно, элемент CF\ уже находится в начале 1 -го базисного интервала, т. е. в точке 0, а потому дисконтирование не требуется; элемент CF^ отдален от точки 0 на один интервал, а потому его дисконтирование сводится к делению на (1 + г), и т. д. После приведения всех элементов потока в точку 0 их можно просуммировать.

Таким образом, в общем виде формула для исчисления дисконтированной стоимости потока поенумеоанло имеет следующее поелставление:

![]()

Иными словами, как и в случае с будущей стоимостью, дисконтированная стоимость потока пренумерандо превышает дисконтированную стоимость соответствующего потока постнумерандо на величину (1 -I- г). Так, если в предыдущем примере предположить, что исходный поток представляет собой поток пренумерандо, то его дисконтированная стоимость будет равна

![]()

Оценка аннуитетов

Одним из ключевых понятий в финансовых и коммерческих расчетах является понятие аннуитета. Логика, заложенная в схему аннуитетных платежей, широко используется при оценке долговых и долевых ценных бумаг, в анализе инвестиционных проектов, а также в анализе аренды.

Оценка срочного аннуитета

Аннуитет (иногда в литературе используются термины «рента», «финансовая рента») представляет собой частный случай денежного потока. Известны два подхода к его определению. Согласно первому подходу аннуитет представляет собой однонаправленный денежный поток, элементы которого имеют место через равные временные интервалы. Второй подход накладывает дополнительное ограничение: элементы денежного потока одинаковы по величине. В дальнейшем изложении материала мы будем придерживаться именно второго подхода.

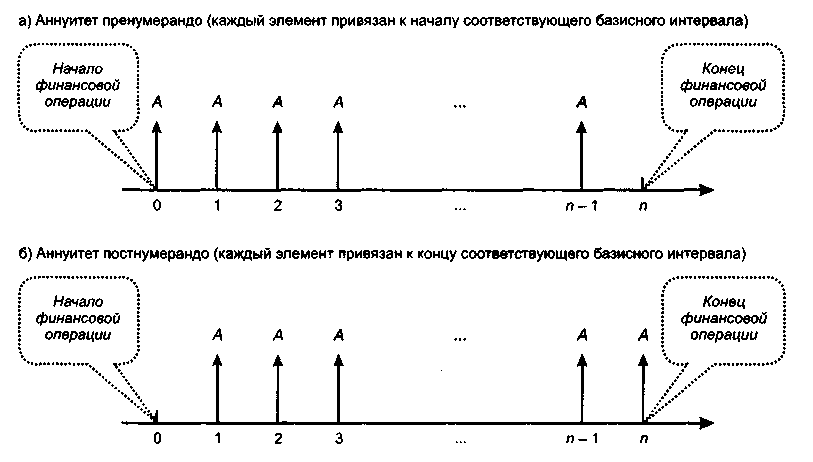

Любой элемент денежного потока называется членом аннуитета (членом ренты), а величина постоянного временного интервала между двумя его последовательными элементами называется периодом аннуитета (периодом ренты). Если каждый элемент аннуитета имеет место в конце соответствующего периода, аннуитет называется аннуитетом постнумерандо (Ordinary Annuity); если в начале периода — аннуитетом пренумерандо (Annuity Due). Аннуитет, все элементы которого равны между собой, называется постоянным; если равенства нет, аннуитет носит название переменного.

Пример аннуитета пренумерандо: накопление денег на банковском счете, когда вклады делаются, например, в начале каждого месяца. Пример аннуитета постнумерандо: регулярное получение процентов по ценной бумаге (по вкладу) по итогам очередного месяца.

Если число равных временных интервалов ограничено, аннуитет называется срочным; в противном случае аннуитет носит название бессрочного. Для срочного аннуитета: CF{ = CF2 = ... = CF„ = А. Графическое представление срочного аннуитета пост- и пренумерандо приведено на рис. 6.12. Вновь обращаем внимание читателя на то, что в обоих случаях финансовая операция, описываемая аннуитетом, начинается в точке 0 и заканчивается в точке п (грубо говоря, делая графические построения и проводя расчеты, всегда надо помнить о нехитром правиле: число стрелок и количество базисных интервалов должно совпадать).

Примером срочного аннуитета постнумерандо могут служить регулярно поступающие рентные платежи за пользование сданным в аренду земельным участком в случае, если договором предусматривается регулярная оплата аренды по истечении очередного периода. В качестве срочного аннуитета пренумерандо выступает, например, схема периодических денежных вкладов на банковский счет в начале каждого месяца с целью накопления суммы для крупной покупки.

Исторически вначале рассматривались ежегодные денежные поступления (базисный период принимался равным одному году), что и послужило основой для поименования потока аннуитетом («год» на латинском языке — anno). В дальнейшем в качестве периода стал выступать любой промежуток времени при сохранении прежнего названия.

Рис.

6.12. Виды срочных аннуитетов

Как и в случае с нетипизированным денежным потоком, в отношении аннуитетов имеют место прямая и обратная задача. Специфика аннуитета (равенство денежных поступлений) позволяет вывести стандартизованные формулы, существенно упрощающие счетные процедуры. Логика рассуждений точно такова, как и в разд. 6.6.

Будущая стоимость аннуитета постнумерандо (т. е. денежного потока постнумерандо с равными элементами) представляет собой сумму наращенных элементов потока, исчисляемую в предположении, что: (а) все элементы одинаковы,

(б) каждый элемент потока начинается в конце соответствующего базисного интервала и (в) наращение осуществляется по схеме сложных процентов с использованием заданной процентной ставки г.

Для демонстрации логики расчета можно воспользоваться графиком на рис. 6.8 в предположении, что CFh = ,4 = const, а горизонт планирования равен п.

Отсюда и следует формула (6.31).

Экономический смысл FM3{r, и), называемого мультиплицирующим множителем для аннуитета, заключается в следующем. Он показывает, чему будет равна суммарная величина срочного аннуитета в одну денежную единицу (например, один рубль) к концу срока его действия. Предполагается, что проводится лишь начисление денежных сумм, а их изъятие может быть сделано по окончании срока действия аннуитета. Множитель FM3(r,n) часто используется в финансовых вычислениях. Его значения зависят лишь от процентной ставки г и срока п действия аннуитета, причем с увеличением каждого из этих параметров величина FM3(r, п) возрастает. Значения множителя для различных сочетаний г и и можно табулировать (см. Приложение 3).

Из (6.30) следует, что FM3(r, п) показывает, во сколько раз наращенная сумма аннуитета больше величины денежного поступления А. В связи с этим множитель FM3(r. п) называют также коэффициентом аккумуляции вкладов.

Будущая стоимость аннуитета пренумерандо (т. е. денежного потока пренумерандо с равными элементами) представляет собой сумму наращенных элементов потока, исчисляемую в предположении, что: (а) все элементы одинаковы, (б) каждый элемент потока начинается в начале соответствующего базисного интервала и

(в) наращение осуществляется по схеме сложных процентов с использованием заданной процентной ставки г.

Для демонстрации логики расчета можно воспользоваться графиком на рис. 6.10 в предположении, что CFk — А = const. Как было показано в разд. 6.6, значения будущей стоимости потоков пренумерандо и постнумерандо отличаются на множитель (1 + г), т. е. будущая стоимость денежного потока пренумерандо рас* считывается по формуле

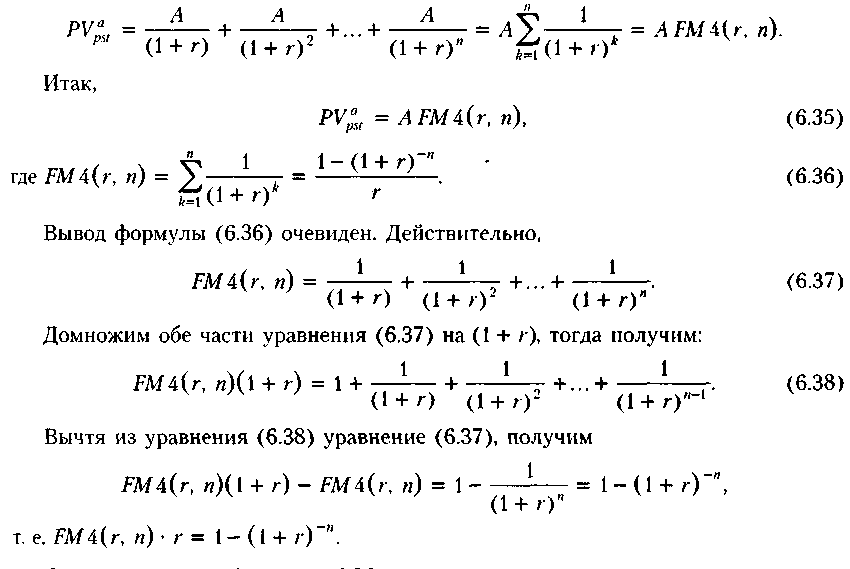

Дисконтированная стоимость аннуитета постнумерандо (Present Value of Ordinary Annuity) (т. e. денежного потока постнумерандо с равными элементами) представляет собой сумму приведенных к началу финансовой операции элементов потока, исчисляемую в предположении, что: (а) все элементы одинаковы, (б) каждый элемент потока начинается в конце соответствующего базисного интервала и

(в) дисконтирование осуществляется по схеме сложных процентов с использованием заданной процентной ставки г.

Для демонстрации логики расчета можно воспользоваться графиком на рис. 6.9 в предположении, что CFk = А = const, а горизонт планирования равен п.

Отсюда

и следует формула (6.36).

Экономический смысл FMA(r, п), называемого дисконтирующим множителем для аннуитета, заключается в следующем. Он показывает, чему равна, с позиции текущего момента (т. е. момента, на который осуществляется дисконтирование), суммарная величина срочного аннуитета в одну денежную единицу (например, один рубль), продолжающихся п равных базисных периодов с заданной процентной ставкой г. Множитель FMA(r, п) часто используется в финансовых вычислениях, и поскольку его значения в общем виде зависят лишь от г и п, они табулированы. Благодаря этому существенно упрощаются расчеты (см. Приложение 3).

При

одном денежном поступлении![]() и,

следовательно,

и,

следовательно,

![]() Поскольку

FM4(0,

п)

= и, то мри г = 0 справедливо PV“st

= п - А. Кстати,

отсюда следует очевидное и с финансовой

точки зрения утверждение:

Поскольку

FM4(0,

п)

= и, то мри г = 0 справедливо PV“st

= п - А. Кстати,

отсюда следует очевидное и с финансовой

точки зрения утверждение:

![]()

Дисконтирующий множитель FMA (г, к) полезно интерпретировать как величину капитала, поместив который в банк под сложную процентную ставку г, можно обеспечить регулярные выплаты в размере одной денежной единицы в течение п периодов (выплаты проводятся в конце каждого периода).

Дисконтированная стоимость аннуитета пренумерандо (Present Value of Annuity Due) (т. e. денежного потока пренумерандо с равными элементами) представляет собой сумму дисконтированных элементов потока, исчисляемую в предположении, что: (а) все элементы одинаковы, (б) каждый элемент потока начинается в начале соответствующего базисного интервала и (в) дисконтирование осуществляется по схеме сложных процентов с использованием заданной процентной ставки г.

Для демонстрации логики расчета можно воспользоваться графиком на рис. 6.11 в предположении, что CFk = А = const, а горизонт планирования равен п. Вновь вспомним о том, что значения дисконтированной стоимости потоков пренумерандо и постнумерандо отличаются на множитель (1 + г), т. е. дисконтированная стоимость денежного потока пренумерандо рассчитывается по формуле

![]()

Общие замечания. Из приведенных в данном разделе формул видно, почему в финансовых таблицах не уточняется, какая схема подразумевается в финансовой сделке — постнумерандо или пренумерандо. Дело в том, что содержание любой базовой финансовой таблицы инвариантно к этому фактору. Однако при применении расчетных формул или финансовых таблиц необходимо строго следить за схемой поступления денежных платежей, поскольку величина будущей или дисконтированной стоимости аннуитета зависит от его вида.

Многие практические задачи могут быть решены разными способами, в зависимости от того, какой денежный поток выделен аналитиком. Рассмотрим пример.

Пример

Вам предложено инвестировать 100 тыс. руб. на срок 5 лет при условии возврата этой суммы частями (ежегодно по 20 тыс. руб.). По истечении 5 лет выплачивается дополнительное вознаграждение в размере 30 тыс. руб. Принимать ли это предложение, если можно безопасно депонировать деньги в банк из расчета 12% годовых?