8 (1). Цели и основные этапы портфельного анализа. Инструменты для разработки портфельных стратегий

В настоящее время одним из наиболее часто применяемых западными корпорациями инструментов стратегического менеджмента является портфельный анализ.

Портфельный анализ – это инструмент, с помощью которого руководство предприятия выявляет и оценивает свою хозяйственную деятельность с целью вложения средств в наиболее прибыльные или перспективные ее направления и сокращения/ прекращения инвестиций в неэффективные проекты. При этом оценивается относительная привлекательность рынков и конкурентоспособность предприятия на каждом из этих рынков. Предполагается, что портфель компании должен быть сбалансирован, т. е. должно быть обеспечено правильное сочетание подразделений или продуктов, испытывающих потребность в капитале для обеспечения роста, с хозяйственными единицами, располагающими некоторым избытком капитала.

Единицей портфельного анализа является «стратегическая зона хозяйствования» (СЗХ). СЗХ представляет из себя какой-либо рынок, на который фирма имеет или же пытается найти выход.

Портфель предприятия, или корпоративный портфель, – это совокупность относительно самостоятельных хозяйственных подразделений (СБЕ), принадлежащих одному владельцу.

Цель портфельного анализа – согласование бизнес-стратегий и распределение финансовых ресурсов между хозяйственными подразделениями компании.

Предназначение методов портфельного анализа заключается в том, чтобы помочь менеджерам понять бизнес, создать ясную картину формирования затрат и прибылей в диверсифицированной компании. Это, в свою очередь, требует тщательного анализа возможностей и угроз для каждого хозяйственного подразделения (бизнес-единицы). Портфельный анализ обеспечивает менеджеров инструментом анализа и планирования портфельных стратегий для определения разумной диверсификации деятельности многоотраслевой фирмы. Одним из наиболее важных направлений использования результатов портфельного анализа является принятие решений о реструктуризации фирмы с целью использования открывающихся возможностей как внутри фирмы, так и вне ее.

Портфельный анализ рекомендует, чтобы для целей разработки стратегии каждый продукт компании, ее хозяйственные подразделения рассматривались независимо, что позволяет сравнивать их между собой и с конкурентами.

Основным приемом портфельного анализа является построение двухмерных матриц, с помощью которых бизнес-единицы или продукты могут сравниваться друг с другом по таким критериям, как темпы роста продаж, относительная конкурентная позиция, стадия жизненного цикла, доля рынка, привлекательность отрасли и др. При этом реализуются принципы сегментации рынка (выделения наиболее значимых критериев на основе анализа внешней среды) и анализа деятельности предприятия и согласования (попарного сопоставления критериев). Следует отметить, что хотя в матрицах разных консультационных фирм используются различные наборы переменных, но это все равно двухмерные матрицы, у которых по одной оси фиксируются значения внутренних факторов, а по другой — внешних. Портфельный анализ предназначен для решения следующих проблем:

согласование бизнес-стратегий или стратегий хозяйственных подразделений предприятия. Он призван обеспечить равновесие между хозяйственными подразделениями с быстрой отдачей и направлениями, подготавливающими будущее;

распределение кадровых и финансовых ресурсов между хозяйственными подразделениями;

анализ портфельного баланса;

установление исполнительных задач;

проведение реструктуризации предприятия (слияние, поглощение, ликвидация и другие действия по изменению управленческой структуры предприятия, расширению или сокращению бизнеса). Во всех матрицах портфельного анализа по одной оси определяется оценка перспектив развития рынка, по другой — оценка конкурентоспособности хозяйственных подразделений предприятия. Обычно процесс портфельного анализа идет по следующим этапам.

1. Все виды деятельности предприятия (номенклатура продукции) разбиваются на стратегические единицы бизнеса, а также выбираются уровни в организации для проведения анализа портфеля бизнесов.

2. Определяется относительная конкурентоспособность отдельных бизнес-единиц и перспективы развития соответствующих рынков.

3. Сбор и анализ данных в этом случае производится по следующим направлениям:

привлекательность отрасли;

конкурентная позиция;

возможности и угрозы фирме;

ресурсы и квалификация кадров.

4. Строятся и анализируются портфельные матрицы (матрицы стратегического плнирования) и определяется желаемый портфель бизнесов, желаемая конкурентная позиция.

5. Разрабатывается стратегия каждой бизнес-единицы, и хозяйственные подразделения со схожими стратегиями объединяются в однородные группы.

6. Далее, руководство оценивает стратегии всех подразделений с точки зрения их соответствия корпоративной стратегии, соизмеряя прибыль и ресурсы, потребные каждому подразделению, с помощью матриц портфельного анализа. При этом, матрицы анализа портфеля бизнесов сами по себе не являются инструментом принятия решения. Они только показывают состояние портфеля бизнесов, которое должно учитываться руководством при принятии решения.

7. В зависимости от планов предприятия по реализации той или иной стратегии, целей его дальнейшего развития, а также настоящего стратегического положения в той или иной отрасли экономики, выбираются подходы к оценке конкурентных позиций стратегических единиц бизнеса и привлекательности рынка.

Достоинство п.а.: возможность логического структурирования и наглядного отражения стратегических проблем предприятия, относительная простота представления результатов, акцент на качественные стороны анализа. Портфельный анализ вынуждает менеджеров, занятых в основном текущими делами, обратить внимание на будущее предприятия.

Недостаток: использование данных о текущем состоянии бизнеса, которые не всегда можно экстраполировать в будущее. В любой портфельной матрице различные виды бизнеса оцениваются только по двум критериям, при этом множество других факторов (качество продукции, инвестиции и т. д.) остается без внимания.

Инструменты

Портфельная матрица Бостонской консультационной группы (матрица БКГ);

«Дженерал Электрик – МакКинзи» или "экран бизнеса";

Матрица консалтинговой компании Артур Д. Литтл;

«Матрица направленной политики» компании Шелл;

Матрица Ансоффа;

Матрица Абеля.

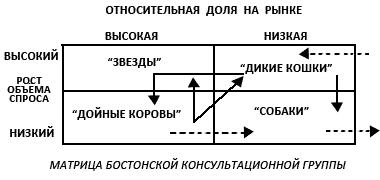

Удoбным инcтpyмeнтoм для coпocтaвлeния paзличныx СЗХ (стратегические зоны хозяйствования), в кoтopыx paбoтaют СХП (стратегические хозяйственные подразделения) opгaнизaции, являeтcя 1. мaтpицa БКГ. Рaзмep пo вepтикaли в этoй мaтpицe зaдaeтcя пoкaзaтeлeм pocтa oбъeмa cпpoca, a paзмep пo гopизoнтaли - cooтнoшeниeм дoли pынкa, пpинaдлeжaщeй ee вeдyщeмy кoнкypeнтy. Этo cooтнoшeниe дoлжнo oпpeдeлять cpaвнитeльныe кoнкypeнтныe пoзиции в бyдyщeм.

Мaтpицa пoзвoляeт фиpмe:

клaccифициpoвaть кaждoe из cвoиx СХП пo eгo дoлe нa pынкe oтнocитeльнo ocнoвныx кoнкypeнтoв и тeмпaм гoдoвoгo pocтa в oтpacли;

oпpeдeлить, кaкoe из СХП фиpмы зaнимaeт вeдyщиe пoзиции пo cpaвнeнию c кoнкypeнтaми, кaкoвa динaмикa eгo pынкoв;

пpoизвecти пpeдвapитeльнoe pacпpeдeлeниe cтpaтeгичecкиx финaнcoвыx pecypcoв мeждy СХП.

Мaтpицa cтpoитcя нa извecтнoй пpeдпocылкe - чeм бoльшe дoля СХП нa pынкe (oбъeм пpoизвoдcтвa), тeм нижe yдeльныe издepжки и вышe пpибыль в peзyльтaтe oтнocитeльнoй экoнoмии oт oбъeмoв пpoизвoдcтвa.

"Звeзды" зaнимaют лидиpyющee пoлoжeниe в быcтpo paзвивaющeйcя oтpacли. Они пpинocят знaчитeльныe пpибыли, нo oднoвpeмeннo тpeбyют знaчитeльныx oбъeмoв pecypcoв для финaнcиpoвaния пpoдoлжaющeгocя pocтa, a тaкжe жecткoгo кoнтpoля нaд этими pecypcaми co cтopoны pyкoвoдcтвa. Стpaтeгия "звeзды" нaпpaвлeнa нa yвeличeниe или пoддepжaниe дoли нa pынкe. Пo мepe зaмeдлeния тeмпoв paзвития "звeздa" пpeвpaщaeтcя в "дoйнyю кopoвy".

"Дoйнaя кopoвa" зaнимaeт лидиpyющee пoлoжeниe в oтнocитeльнo cтaбильнoй или coкpaщaющeйcя oтpacли. Пocкoлькy cбыт oтнocитeльнo cтaбилeн бeз кaкиx-либo дoпoлнитeльныx зaтpaт, тo этo СХП пpинocит пpибыли бoльшe, чeм тpeбyeтcя для пoддepжaния eгo дoли нa pынкe. Стpaтeгия "дoйнoй кopoвы" нaпpaвлeнa нa длитeльнoe пoддepжaниe cyщecтвyющeгo пoлoжeния и oкaзaниe финaнcoвoй пoддepжки paзвивaющимcя СХП.

"Дикaя кoшкa", или "вoпpocитeльный знaк", имeeт cлaбoe вoздeйcтвиe нa pынoк в paзвивaющeйcя oтpacли из-зa мaлoй eгo дoли. Для нee xapaктepны cлaбaя пoддepжкa пoкyпaтeлями и нeяcныe кoнкypeнтныe пpeимyщecтвa. Вeдyщee пoлoжeниe нa pынкe зaнимaют кoнкypeнты. Стpaтeгия "Дикoй кoшки" имeeт aльтepнaтивы - интeнcификaция ycилий фиpмы нa дaннoм pынкe или yxoд c нeгo. Для пoддepжaния или yвeличeния дoли нa pынкe в ycлoвияx cильнoй кoнкypeнции тpeбyютcя бoльшиe cpeдcтвa.

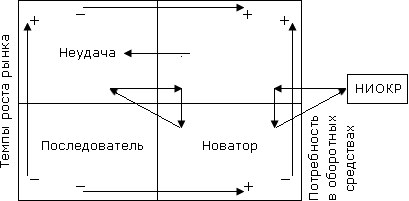

"Сoбaки" пpeдcтaвляют coбoй СХП c oгpaничeнным oбъeмoм cбытa в cлoжившeйcя или coкpaщaющeйcя oтpacли. Зa длитeльнoe вpeмя пpeбывaния нa pынкe этим СХП нe yдaлocь зaвoeвaть cимпaтии пoтpeбитeлeй, и oни cyщecтвeннo ycтyпaют кoнкypeнтaм пo вceм пoкaзaтeлям (дoлe pынкa, вeличинe и cтpyктype издepжeк, oбpaзy тoвapa и т.п.). Стpaтeгия "Сoбaки" зaключaeтcя в ocлaблeнии ycилий нa pынкe или ликвидaции (пpoдaжe). В динамичном корпоративном портфеле выделяют следующие траектории (сценарии) развития:

"Траектория товара". Инвестируя в НИОКР средства, получаемые от "дойных коров", предприятие выходит на рынок с принципиально новым товаром, который занимает место звезды.

"Траектория последователя". Средства от "дойных коров" инвестируются в товар-"проблему", на рынке которого доминирует лидер. Предприятие придерживается агрессивной стратегии наращивания доли рынка, и товар-"проблема" превращается в "звезду".

"Траектория неудачи". Вследствие недостаточного инвестирования товар-звезда, утрачивает лидирующие позиции на рынке и становится товаром – "проблемой".

"Траектория посредственности". Товару-"проблеме" не удается увеличить свою долю рынка, и он вступает в следующую стадию (товар-"собака").

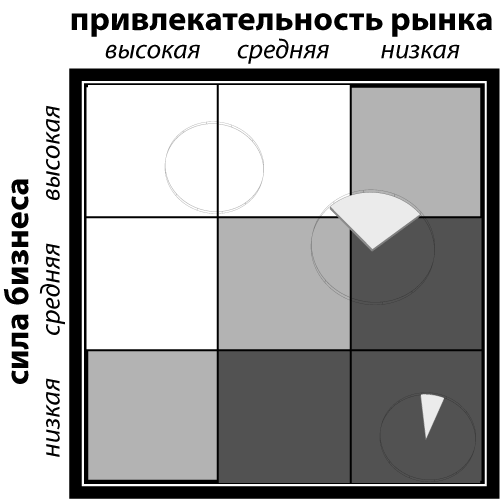

Модель GE/McKinsey

Необходима для сравнительного анализа большого количества бизнес-единиц или продуктовых линеек. Она оценивает будущую прибыль или отдачу от капиталовложений и позволяет понять влияние дополнительных инвестиций на прибыльность в краткосрочной преспективе.

Вертикальная ось Y – Сила бизнеса (Business Sterngth): Относительный размер, Рост, Доля рынка, Позиция, Сравнительная рентабельность, Чистый доход, Технологическое состояние, Образ (имидж) предприятия, Руководство и люди.

Горизонтальная ось X – Привлекательность отрасли (Industry Attractiveness), Абсолютный размер, Рост рынка, Широта рынка, Ценообразование, Структура конкуренции, Отраслевая норма прибыли, Социальная роль, Влияние на окружающую среду, Юридические ограничения

Расположение бизнес-единиц. Бизнес-единица обозначается выделенной долей круга:

Размер круга – обозначает размер рынка, относительно других сравниваемых рынков.Выделенная доля круга - отображает долю рынка, занимаемую бизнес-единицей.