4. Анализ производительности труда и себестоимости продукции.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей. К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении. Частные показатели — это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час. Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Наиболее обобщающим

показателем производительности труда

является

среднегодовая

выработка продукции рабочими:

![]()

УД – удельный вес рабочих в общей численности промышленно-производственного персонала

Д – Отработано дней 1 рабочим

П – продолжительность 1 рабочего дня

ЧВ – Среднечасовая выработка 1 рабочего

Объектами анализа себестоимости продукции являются следующие показатели:

полная себестоимость товарной продукции в целом и по элементам затрат;

затраты на рубль товарной продукции;

себестоимость отдельных изделий;

отдельные статьи затрат.

Элементы затрат: материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты,топливо, электроэнергия, теплоэнергия и т.д.), затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты (износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.).

Общая сумма затрат (Зобщ) может измениться из-за объема выпуска продукции в целом по предприятию (VВПобщ), ее структуры (Удi) уровня переменных затрат на единицу продукции (В) и суммы постоянных расходов на весь выпуск продукции (А):

![]()

Важный обобщающий показатель себестоимости продукции - затраты, на рубль товарной продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью.

Рассчитывается как отношение затрат на производство и реализации продукции к выпуску продукции в рублях.

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

![]()

А – постоянные затраты, В – переменные, знаменатель – объем выпуска продукции

5. Анализ состава и динамики бухгалтерской прибыли.

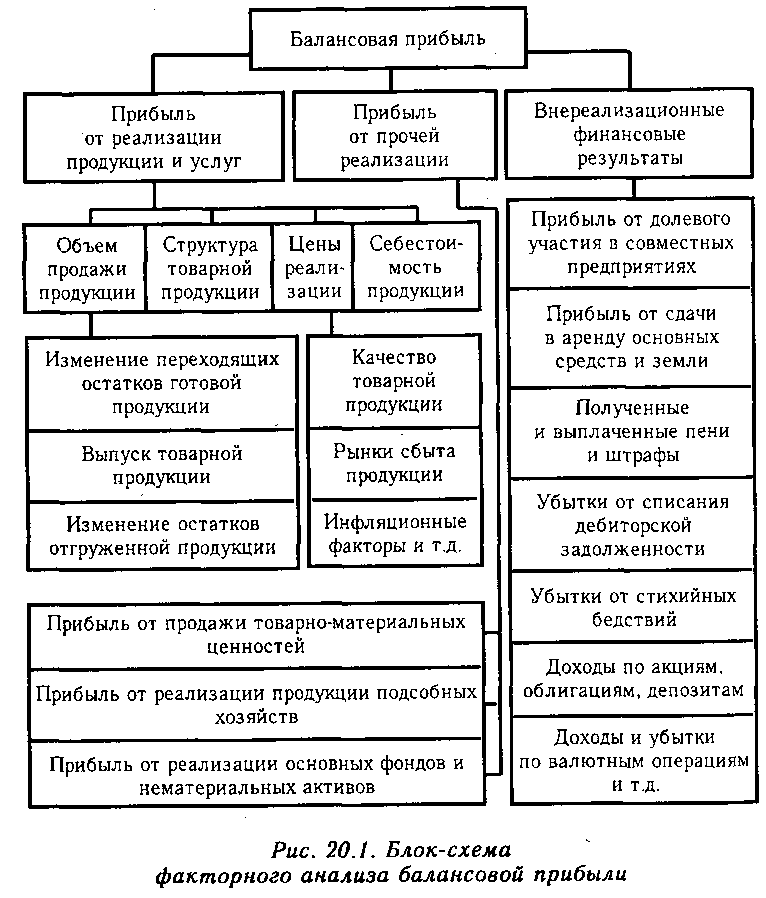

В процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от внереализационных операций (рис. 20.1).

Кроме того, следует иметь в виду, что размер прибыли во многом зависит и от учетной политики, применяемой на анализируемом предприятии. Закон о бухгалтерском учете и другие нормативные документы предоставляют право субъектам хозяйствования самостоятельно выбирать некоторые методы учета, способные существенно повлиять на формирование финансовых результатов