Задача № 10.

Предприятие рассматривает вопрос о целесообразности замены старого оборудования «С» на новое «Н». Старое оборудование было куплено 5 лет назад за 30 тыс. руб. и прослужит еще в течение 5 лет, после чего подлежит списанию. В настоящее время оно может быть продано за 15 тыс. руб.

Новое оборудование с нормативным сроком эксплуатации 5 лет стоит 40 тыс. руб. Его доставка и установка обойдутся в 6 000 руб. Поскольку оборудование «Н» имеет более высокую производительность, предприятие должно будет увеличить начальный запас сырья и материалов на 6 000 руб. По завершении срока полезной службы оборудование будет списано.

Ожидается, что внедрение нового оборудования позволит сократить затраты на оплату труда на 15 тыс. руб. в год, а также снизить расходы на предпродажную подготовку продукции на 1 100 руб. в год. При этом потери от брака снизятся с 7 000 до 3 000 руб. Расходы на обслуживание и ремонт оборудования возрастут на 5 000 руб. в год.

Ставка налога на прибыль равна 20%, ставка налога на доходы от реализации основных средств – 30%. Используется линейный метод амортизации.

Разработайте план движения денежных потоков и определите, при какой максимальной ставке дисконтирования (средней цене капитала) проект может быть принят.

Осуществите анализ эффективности проекта из расчета стоимости капитала для фирмы, равной 75% от максимально допустимой.

Решение.

Разработайте план движения денежных потоков и определите, при какой максимальной ставке дисконтирования (средней цене капитала) проект может быть принят.

Величина первоначальных инвестиций ∆IC0 состоит из вложений в необходимый основной и оборотный капитал за вычетом стоимости любых высвобождаемых средств, вызванных принятием проекта. Первоначальные инвестиции могут быть частично покрыты за счет средств, полученных в результате реализации старого оборудования.

Следует учесть, что доход, полученный от реализации актива по цене, превышающей балансовую стоимость, подлежит налогообложению.

Текущая балансовая стоимость старого оборудования:

30 000 / 10 = 3 000 руб. – размер амортизационных отчислений.

30 000 – (3 000 * 5) = 15 000 руб., следовательно, доход, полученный от реализации старого оборудования, не подлежит налогообложению.

Сумма первоначальных инвестиций ∆IC0:

∆IC0 = 40 000 + 6 000 + 6 000 – 15 000 = 37 000 руб.

Доход от снижения потерь от брака:

7 000 – 3 000 = 4 000 руб.

Следует рассчитать суммы амортизации нового и старого оборудования (амортизацию старого оборудования необходимо учитывать согласно принципу альтернативных издержек).

Амортизация нового оборудования (Atн):

Atн = 46 000 / 5 = 9 200 руб.

Изменение амортизации:

9 200 – 3 000 = 6 200 руб.

Прибыль до вычета процентов и налогов (EBITt):

EBITt = 15 000 + 1 100 + 4 000 – 5 000 – 6 200 = 8 900 руб.

Налог на прибыль составляет 20%:

8 900 * 0,2 = 1 780 руб.

Чистая прибыль от операционной деятельности (NOPATt):

NOPATt = 8 900 – 1 780 = 7 120 руб.

Денежный поток от операций (OCFt):

∆OCFt = (∆SALt – ∆VCt – ∆FCt) * (1 – T) + ∆At * T,

OCFt = (15 000+1 100+4 000–5 000)*(1– 0,2) + 6 200*0,2 = 15 100*0,8 + 1 240 = 13 320 руб.

Так как поддержание и развитие основной деятельности проекта не требует дополнительных вложений в основной и оборотный капитал, свободный денежный поток FCFt будет равен денежному потоку от операций OCFt.

Далее рассчитаем максимальную ставку дисконтирования при которой проект может быть принят. Для этого рассчитаем внутреннюю норму доходности (IRR), т.е. процентная ставка в коэффициенте дисконтирования, при которой чистая приведенная стоимость инвестиционного проекта равна нулю [6, С. 201].

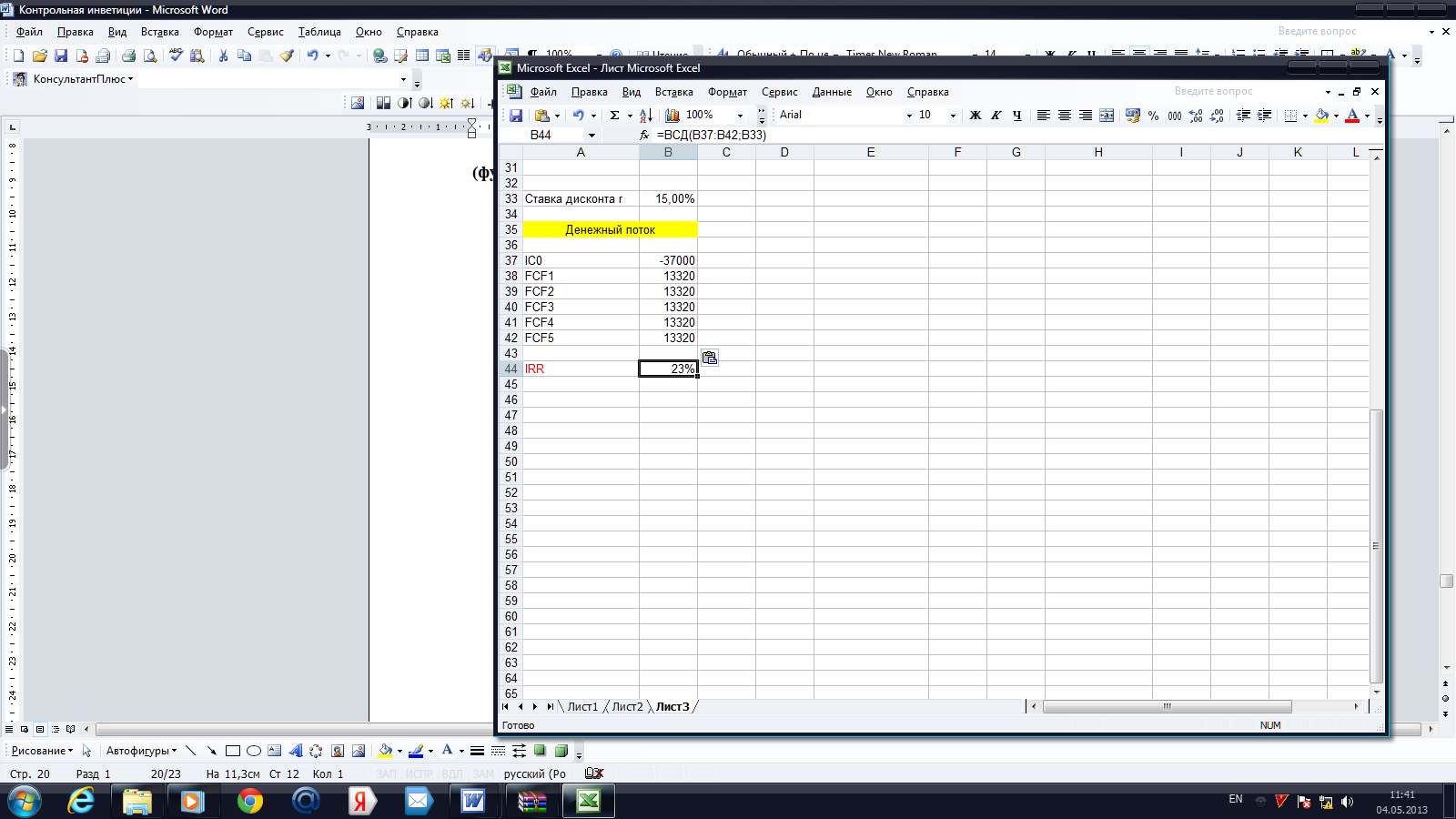

Данный критерий рассчитаем посредством использования MS EXCEL (функция ВСД) (рис. 4).

Рис. 4. Расчет внутренней нормы доходности проекта.

IRR = 23%.

Полученные данные занесем в таблицу.

Таблица 6

Прогноз денежных потоков по инвестиционному проекту.

Наименование показателя |

0 |

1 |

2 |

3 |

4 |

5 |

1. Первоначальные инвестиции |

||||||

Стоимость оборудования |

- 40 000 |

|

|

|

|

|

Доставка и установка |

- 6 000 |

|

|

|

|

|

Дополнительные ТМЗ |

- 6 000 |

|

|

|

|

|

Реализация старого оборудования |

+ 15 000 |

|

|

|

|

|

Всего чистые первоначальные инвестиции (∆IC0) |

- 37 000 |

|

|

|

|

|

2. Денежный поток от операций, свободный, ликвидационный и чистый денежные потоки |

||||||

Сокращение затрат на оплату труда |

|

15 000 |

15 000 |

15 000 |

15 000 |

15 000 |

Сокращение расходов на предпродажную подготовку продукции |

|

1 100 |

1 100 |

1 100 |

1 100 |

1 100 |

Доход от снижения потерь от брака |

|

4 000 |

4 000 |

4 000 |

4 000 |

4 000 |

Увеличение расходов на обслуживание и ремонт оборудования |

|

5 000 |

5 000 |

5 000 |

5 000 |

5 000 |

Амортизация нового оборудования (Aн) |

|

9 200 |

9 200 |

9 200 |

9 200 |

9 200 |

Амортизация старого оборудования (Aс) |

|

3 000 |

3 000 |

3 000 |

3 000 |

3 000 |

Изменение амортизации (∆DA) |

|

6 200 |

6 200 |

6 200 |

6 200 |

6 200 |

Прибыль до вычета процентов и налогов (EBITt) |

|

8 900 |

8 900 |

8 900 |

8 900 |

8 900 |

Налог на прибыль (20%) |

|

1 780 |

1 780 |

1 780 |

1 780 |

1 780 |

Чистая прибыль от операционной деятельности (NOPATt) |

|

7 120 |

7 120 |

7 120 |

7 120 |

7 120 |

Денежный поток от операций (OCFt) |

|

13 320 |

13 320 |

13 320 |

13 320 |

13 320 |

Свободный денежный поток (FCFt) |

|

13 320 |

13 320 |

13 320 |

13 320 |

13 320 |

Ликвидационный денежный поток (LFCt) |

|

0 |

0 |

0 |

0 |

0 |

Чистый денежный поток (NCFt) |

- 37 000 |

13 320 |

13 320 |

13 320 |

13 320 |

13 320 |

Внутренняя норма доходности (IRR) |

23% |

|||||

Осуществите анализ эффективности проекта из расчета стоимости капитала для фирмы, равной 75% от максимально допустимой.

Стоимость капитала фирмы:

23% * 0,75 = 17,25%.

1) Чистая приведенная стоимость (NPV) представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени:

,

r – норма дисконта,

n – число периодов реализации проекта,

CIFt – суммарные поступления от проекта в периоде t,

COFt – суммарные выплаты по проекту в периоде t,

Если NPV > 0, то проект принимается, иначе его следует отклонить.

NPV = 13320/(1+0,1725)1+13320/(1+0,1725)2+13320/(1+0,1725)3+

+ 13320/(1+0,1725)4 +13320/(1+0,1725)5 – 37000/(1+0,1725)0 =

=13320/1,17+13320/1,37+13320/1,61+ 13320/1,89 +13320/2,22 – 37000 =

= 11 384,62 + 9 722,63 + 8 273,29 + 7 047,62 + 6 000,00 – 37 000,00 =

= 42 428,16 – 37 000,00 = 5 428,16 руб.

NPV > 0, следовательно, проект следует принять.

2) Модифицированная норма доходности (MIRR):

.

13320*(1+0,1725)5-1+13320*(1+0,1725)5-2+13320*(1+0,1725)5-3+13320*(1+0,1725)5-4+13320*(1+0,1725)5-5

37000

(1+0,12)0

MIRR =5√ - 1

13320*1,89+13320*1,61+13320*1,37+13320*1,17+13320*1

37000

93772,8

39000

= 5√ - 1 =5√ - 1 = 1,20 - 1 = 0,20 = 20%

3) Индекс рентабельности (PI) показывает, сколько единиц приведенной величины денежных поступлений проекта приходится на единицу предполагаемых выплат:

,

Если PI > 1, то проект принимается, иначе его следует отклонить.

PI = 42 428,16 / 37 000 = 1,15.

PI > 1, следовательно, проект следует принять.

4) Дисконтированный срок окупаемости (DPP) – это число периодов, в течение которых будут возмещены вложенные инвестиции.

Чем меньше срок окупаемости, тем более эффективным является проект. Величину DPP сравнивают с заданным периодом времени n: если DPP < n, то проект принимается, иначе его следует отклонить.

Невозмещенная сумма затрат во втором периоде:

37 000,00 – 11 384,62 – 9 722,63 – 8 273,29 – 7 047,62 = 571,84.

![]() 4

+ 0,095 = 4,095.

4

+ 0,095 = 4,095.

Вывод: можно сделать вывод о том, что проект замены старого оборудования на новое при требуемой норме доходности 17,25% (75% от максимально допустимой), является целесообразным.