76. Активные операции коммерческих банков.

Важнейшей сферой деятельности кредитных организаций является размещение собственных и привлеченных средств в активы в целях получения дохода, обеспечения ликвидности и финансовой устойчивости.

Под активами мы будем понимать совокупность имущественных средств хозяйствующего субъекта, которые сформированы за счет ресурсов и от которых ожидается получение экономической выгоды в будущем.

Другими словами, активы состоят из имущества и прав кредитной организации. Имущество — это совокупность средств, имеющих ценность по своим физическим и платежным свойствам (здания, оборудование, деньги в их наличной и безналичной форме). В свою очередь, права представляют собой право владения каким-либо активом, например ценной бумагой, дающей право на получение ценностей (векселем, чеком, облигацией, акцией и т.д.), либо на получение дохода (совместная деятельность с другими хозяйствующими субъектами, погашение ценной бумаги), либо могут быть представлены долговыми требованиями (ссудная задолженность по различным видам кредита дебиторов, лизинг, факторинг и т.д.). Количественно оцененные и измеренные активы отражаются в одной из частей бухгалтерского баланса — активе.

Следует подчеркнуть, что прослеживается тесная связь между активами и пассивами банка. Например, осуществляя операции по размещению средств, менеджмент банка должен сохранять постоянный контроль над пассивами в части сроков их привлечения, наличия свободных ресурсов, стоимости заимствования, поскольку в противном случае это может привести к снижению доходов и прибыли, возникновению риска ликвидности и даже убыткам. Иначе говоря, действия кредитных организаций по инвестированию привлеченных средств являются целенаправленными и осознанными, осуществляются в целях достижения и поддержания сбалансированной финансовой устойчивости деятельности, получения доходов и прибыли, а сами активы представляют собой экономический потенциал банка.

Данная сфера деятельности кредитных организаций (инвестирование привлеченных средств в активы) приобретает особую остроту в современных условиях, когда конкуренция между кредитными и другими финансовыми институтами в предоставлении услуг клиентам резко обострилась, произошло сокращение доходности предлагаемых продуктов и услуг.

Как было отмечено выше, активы представляют собой совокупность имущественных средств и прав, причем структура этих прав свидетельствует о преимущественном инвестировании источников средств банковской системой Российской Федерации в кредиты (примерно 65%), затем в ценные бумаги для поддержания ликвидности (примерно 15%), в денежные средства — 10% и только 10% — в основные средства и нематериальные активы. Другими словами, активы кредитных организаций в основной своей части представлены правами.

Между активами и активными операциями коммерческого банка существует различие.

Активные операции кредитных организаций — это целенаправленные действия по размещению (использованию) собственных и привлеченных средств в целях получения доходов, поддержания ликвидности и финансовой устойчивости.

По структуре и содержанию активные операции подразделяются на ссудные, инвестиционные и пр. Соответственно в каждой из выделенных групп можно выделить конкретные их виды, а также установить тенденции их изменения.

На сегодня можно с большой долей уверенности сказать, что ссудные операции являются основными операциями российских кредитных организаций, причем их доля в структуре активов банковского сектора постоянно увеличивается. Удельный вес инвестиционных операций (ценные бумаги) имеет тенденцию к сокращению, однако они занимают постоянное второе место. Доля денежных и приравненных к ним средств (остатки на корреспондентском счете в Банке России, денежные средства кредитной организации, остатки на счетах НОСТРО) колеблется и имеет тенденцию к сокращению, что расширяет возможности банков по получению дополнительных доходов.

Одной из главных задач в системе управления коммерческого банка является обеспечение рациональной структуры активов по ликвидности, доходу и риску. Это достигается посредством управления активами. В мировой практике сложились два подхода к управлению банковскими активами.

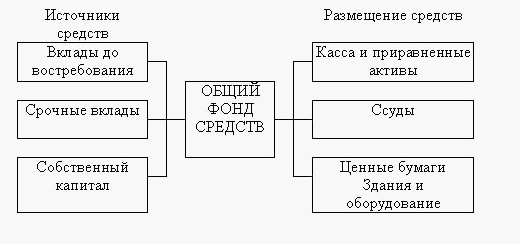

Общий фонд средств. При использовании данного метода распределение совокупной суммы банковских ресурсов между различными видами активов производится независимо от источника образования ресурсов. Для осуществления конкретной активной операции не имеет значения источник поступления средств. Схематично данный метод представлен на рис.

.

.

Другой метод управления активами получил название «банки внутри банков». При использовании данного метода формирование активов осуществляется в зависимости не только от общего фонда банковских ресурсов, но структуры привлеченных ресурсов. Размещение средств производится с учетом ликвидности, срочности и стоимости привлеченных ресурсов. Так срочные депозиты направляются главным образом на формирование портфеля ссуд и инвестиций, вклады до востребования на формирование кассовых активов и частично в инвестиции, а собственный капитал на формирование имущества банка. Таблица 25.1 дает общее представление о данном методе управления активами.