16.Ценовая модель рынка капитала

САPM – модель, описывающая связь между риском и ожидаемой (требуемой) доходностью, согласно которой требуемая доходность ценной бумаги равна безрисковой процентной ставке плюс премия, учитывающая систематический риск этой ценной бумаги.

Допущения модели САРМ:

1)Операционные издержки малы.

2)Рынки капитала эффективны, т.е. инвесторы хорошо информированы

3) Ни один из инвесторов не располагает достаточными средствами, чтобы повлиять на рыночную цену акции

4)Ограничениями на инвестиции можно пренебречь

Инвестиционные возможности

1)Безрисковая ценная бумага

2) Рыночный портфель (Market Portfolio) а)Содержит все, представленные на рынке обыкновенные акции в пропорции, соответствующей их долям в совокупной рыночной стоимости всех выпущенных в обращение акций б) В качестве «заменителя»используются фондовые индексы в) Весь риск рыночногопортфеля -недиверсифицируемый

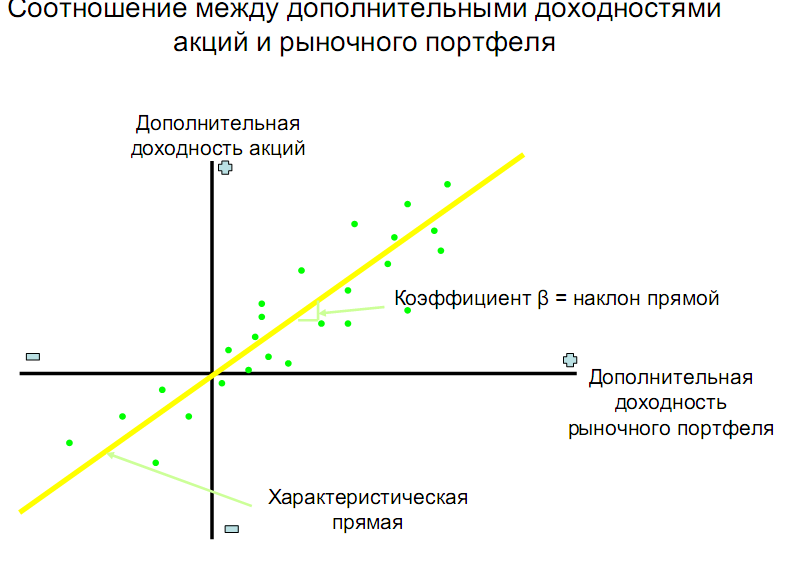

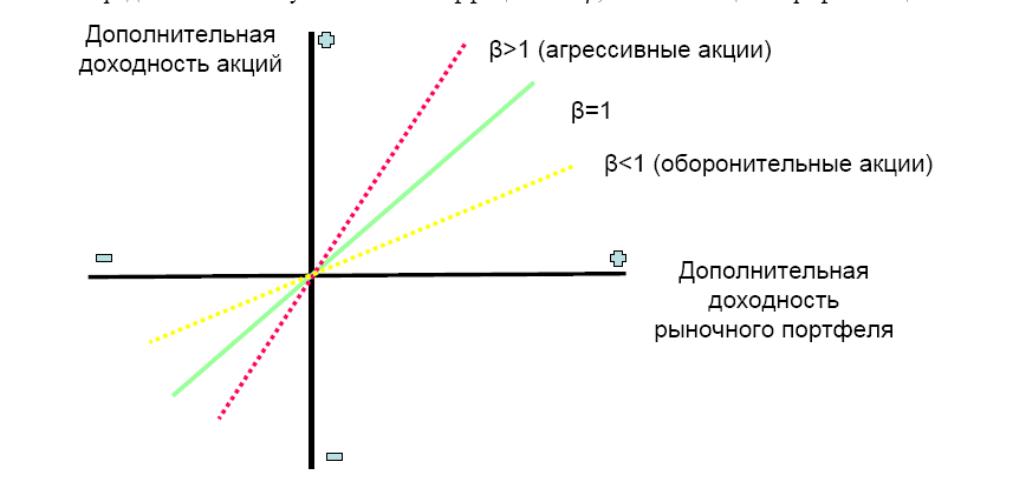

Дополнительная доходность – разница между ожидаемой и безрисковой ставками доходности. Характеристическая прямая отражает ожидаемое соотношение между дополнительными доходностями акций и рыночного портфеля.Коэффициент β представляет собой наклон (т.е. угловой коэффициент графика функции дополнительной доходности акций от дополнительной доходности рыночного портфеля) характеристической прямой. Он отражает чувствительность доходности акций к изменению доходности рыночного портфеля. β портфеля равен средневзвешенному значению коэффициентов β, составляющих портфель акций

Требуемые ставки доходности и линия доходности

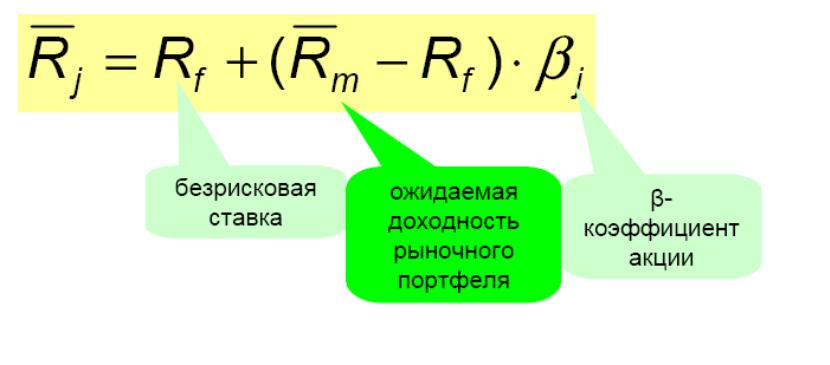

рынка ценных бумаг Чем больше β ценной бумаги, тем выше связанный с ней риск и требуемая инвесторами доходность. Если систематический риск устранен путем диверсификации, тогда требуемая ставка доходности акции j равна:

15. Определение риска портфеля ценных бумаг

Портфель – набор финансовых активов – двух или больше – различных эмитентов. Риск и доходность отдельной ценной бумаги должны оцениваться по тому эффекту, которые оказывает их включение в набор активов на риск и доходность портфеля.

Доходность

портфеля (К) из т ценных бумаг есть

средневзвешенная доходность по включаемым

ценным бумагам:

![]() ,

где Х – доля инвестирования в данную

бумагу, к – ожидаемая доходность ценной

бумаги. Полученное значение является

ожидаемым значением.

,

где Х – доля инвестирования в данную

бумагу, к – ожидаемая доходность ценной

бумаги. Полученное значение является

ожидаемым значением.

Риск портфеля из m ценных бумаг зависит от:

-

риска отдельных бумаг (![]() )

)

- корреляции (ковариации) ценных бумаг (синхронности изменения доходности)

- доли инвестирования в каждую ценную бумагу (Хi=Wi/w)

Ковариация – статистический показатель, определяющий степень связи, существующий между двумя переменными. Положительная ковариация означает, что изменение переменных в среднем происходит в одном направлении.

![]()

17. Методы оценки стоимости:

1.Способность самоокупаться. Покупатели оценивают, какую сумму данная компания может обслуживать как долг, если приобрести ее полностью на заемные средства. Продавцы в данном методе вычисляют максимальную цену, которую генерируемый компаньон денежных потоков может поддерживать.

2.Метод дисконтированных денежных потоков (ДСР). Применяется, когда компания рассматривается как инвестиция которой собираются владеть в течении нескольких лет, а затем перепродать. При приобретении компании планируется использовать заемный капитал.

Для оценки составляется прогноз денежных потоков на весь период владения с учетом поступления от реализации и расходов по поддержанию бизнеса, обслуживанию долга, налоговых платежей. Полученный чистый денежный поток по годам дисконтируется на текущую дату, складируется, прибавляется современная стоимость активов ожидаемая на конец периода владения. Результат и является современной оценкой деятельности.

3.Метод капитализации потоков дохода. Применяется к компаниям имеющим высокие доходы, относящиеся к «доброму имени ГУД ВЕЛЛ», и превосходящие стоимости активов компании. Составляется подробный, уточненный прогноз денежных потоков на ближайшие 12 месяцев. Полученный чистый доход делится на требуемую доходность которую потенциальный инвестор ожидает получить от инвестиций с аналогическим риском. Из результатов вычитаются все обязательства компании, которые берет на себя новый хозяин.

4.Экономическая стоимость активов. Применяется для малоприбыльных компаний, компаний со снижающейся доходностью, а также когда компании продажа по частямежных потоков на ближайшие 12 месяцев.ти.я заемный капитал.

кредиторекрестного

фиансирования

5. Бухгалтерская оценка цистой стоимости (А-О=СК). Активы – обязательства = собственный капитал.

6.Метод сравнимых сделок. Применяется при наличии надежной информации о продажи подобных компаний, финансовая документация которых проверялась независимыми экспертами и доступна для анализа. Прошлые сделки сравниваются с текущими и проводятся постатейные уточнения.

7. Метод мультипликатора цена доходы. Применим для крупных компаний акции которых обращаются на фондовом рынке. Подбирается ряд аналогичных компаний вычисляется соотношение цена-доходы на одну акцию и средняя величина цены по ряду этих компаний. Чистый доход по оцениваемой компании умножается на полученное соотношение.

8) Подход с позиции возмещения – используется обычно в целях страхования, когда независимая экспертиза оценивает стоимость восстановления бизнеса в текущих ценах