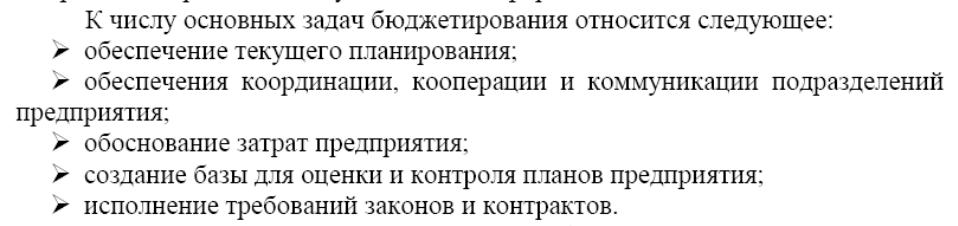

27. Финансовое планирование – общие вопросы

В рамках текущ бюджетир-ия рассм-ся задача оценки и план-ия всех ден потоков, как рез-т д-ти комп-ии в краткосроч периоде времени, мес, кварт, год. При этом кажд из указ-х промежутков разбив-ся на менее продолжит периоды. Осн цель – оценка нехватки ден р-сов и предумс-ть пути доп финансир-ия.

Планирование необ-мо для того, чтобы:

-понимать где, когда и для кого предприятие собиралось произв-ть и прод-ть прод-цию:

- знать, какие р-сы и когда понадобятся пр-ию для достиж-ия пост-х целей

- добиться эф-ого исп-ия привлеч-х р-сов

- предвидеть неблагоприят ситуации, анализ-ть возм риски и предусм-ть конкрет меропр-ия по их снижению

Задача краткосроч фин план-ия – обеспечение финансир-ия д-ти комп-ии и эф-ое исп-ие времен свобод д/с

Этапы краткосроч фин план-ия:

- ан-з фин сост комп-ии

- расчет план притоков д/с

- расчет план оттоков д/с

- выявление потребности в дом ист-ках фин-я

- выбор источников фин-ия

- подготовка плана фин-ия

- оценка плана фин-ия

- ситуационное моделир-ие

28. Прогнозирование дополнительных финансовых потребностей

1. предварительный этап.

- прогнозирование дополнительного объема основных и оборотных средств на планируемый период

- прогнозирование дополнительных собственных и заемных источников

- оценка объема дополнительного финансирования как разницы между дополнительным объемом активов и дополнительным объемом капитала и задолженности

2. этап решения пробелы

- прогноз отчета о приб. На планируемый год,

- прогноз баланса на планируемый год

- принятие решений об источниках дополнительного финансирования

- анализ основных финансовых показателей.

Прогноз отчета о прибыли:

Цель – оценить объем будущей прибыли.

Прогноз продаж – решается маркетингом в виде % роста продаж

Прогноз коэффициентов операционных затрат – издержки растут пропорционально продажам

% по заемному капиталу и крат.кредитам – выбирается исходя из опыта общения менеджера с банком

Коэф. Дивидендных выплат – устанавливается в процессе общего корпоративного управления.

Прогноз баланса:

Допущения:

- все активы изменяются пропорционально объему продаж при работе на полную мощность

- задолженность предприятия и собственный капитала растут при росте активов,

- кредиторская задолженность и аналогичные обязательства изменяются пропорционально объемам продаж спонтанно, т.к. рост продаж приводит к росту масштаба деятельности предприятия, связ. С закупкой сырья и материалов и с использованием работников.

- рост величины нераспределенной прибыли определяется из прогноза отчета о приб. И уб.

- разница между активами и уровнем задолженности и капитала представляется собой объем дополнительного финансирования.

29. Общий бюджет компании: стр-ра, осн ф-ции, порядок сост-ия

![]()

30. Состав и приемы составления операционного бюджета

Бюджет продаж содержит информацию о запланированном объеме продаж, цене и ожидаемом доходе от реализации каждого вида продукции. Составлением занимаются подразделения, занимающиеся изучением рынка. При составлении нужно ответить на вопросы: 1. Какую продукцию выпускать.2. В каких объемах она будет реализована.3. Какой %продаж будет оптимальным. На объем продаж влияют факторы: макроэконом.показатели состояния страны, долгоср.тенденции продаж для товаров, ценовая политика, качество, сервис, конкуренция, сезонные колебания, реклама.

Бюджет коммерческих расходов составл.одновременно с бюджетом продаж. Производится расчет коммерч. Расходов, которые должны соотноситься с объемом продаж. Не следует ожидать повышения V продаж, одновременно планируя снижение финанс-я мероприятий по стимулированию сбыта. Большинство затрат на сбыт планируются в %соотношении к V реализации. Комм.расходы могут группироваться в зависимости от сегмента рынка. Знач.часть затрат составляют затраты на продвижение товаров.

Бюджет производства – производственная программа, кот.определяет запланированную номенклатуру и V производства в периоде. Опирается на бюджет продаж, учитывает произв.мощности, увеличение или уменьшение запасов. Для расчета объема товаров, кот.д.б. произведены формула: Запасы ГП на нач.пер.+План.V пр-ва-План.V продаж+Запасы ГП на кон.пер.

Бюджет запасов сырья,ГП. Исходными данными для расчета служат: целевые остатки запасов ГП в нат.ед., сырья и материалов, данные о ценах за единицу сырья и материалов, данные о себ-ти ГП.

Бюджет прямых затрат на материалы – колич.выражение планов относительно прямых затрат компании на использование и приобретение осн. Видов сырья и мат. Методика составления: 1. все затраты делятся на прям.и косв.2. бюджет составл.на основе произв.бюджета и бюджета продаж.3. объем закупок рассчит как оъем использования плюс затраты на конец периода минус запасы на нач.пер. 4. бюджет составл с учетом сроков и порядка погашения кредит.зад-ти. 5. в дополнение составл. График оплаты приобретенных материалов.

Бюджет прямых затрат на оплату труда – колич.выражение планов относительно затрат на оплату труда осн произв персонала. Особенности: составляется исходя из бюджета пр-ва, данных о производительности труда и оплаты труда; выделяется фиксированная и сдельная часть оплаты.

Бюджет переменных накладных расходов. Расчет ведется по статьям накладных расходов (амортизация, электроэнергия, страховка) в зависимости от принятого в компании базового показателя (объем производства, прямые затраты труда)

Бюджет управленческих расходов – это планируемый документ, в кот приводятся расходы на мероприятия, непосредственно связанные с производством и сбытом продукции. К упр.р.относят: затраты на содержание отделов кадров, отопление, освещение и т.д.

Бюджет себестоимости реализованной продукции. Расчет ведется на основании данных предыдущих бюджетов с использованием алгоритмов исчисления себестоимости.