33. Методика оцінювання якості кредитного портфеля та методи управління ним.

оцінка якості кредитного портфеля в комерційних банках України регламентується Положенням про порядок формування і використання резерву для відшкодування можливих втрат за кредитними операціями комерційних банків, затвердженим постановою Правління НБУ від 27.03.98 № 122 [10]. Згідно із цим Положенням кредитний портфель банків класифікується, тобто кожний кредит оцінюється за ступенем ризику і відноситься до однієї з п’яти груп: стандартні, кредити під контролем, субстандартні, сумнівні та безнадійні кредитиМетодику аналізу та оцінювання фінансового стану позичальника кожний банк розробляє самостійно з урахуванням вимог та рекомендацій НБУ, основних положень своєї кредитної політики та конкретних економічних умов. Критерії оцінювання фінансового стану позичальника та методика його визначення документально фіксуються банком в окремому положенні, яке затверджується його Правлінням. Погашення позичальником кредитної заборгованості за основною сумою і відсотками визначається так: добре — заборгованість за кредитом та відсотки сплачуються у встановлені строки та за кредитом, пролонгованим один раз на строк не більш як 90 днів; слабке — термін простроченої заборгованості за кредитом та відсотками становить не більш як 90 днів або за кредитом, пролонгованим на строк понад 90 днів, вчасно сплачуються відсотки;

недостатнє — прострочена заборгованість за кредитом та відсотками за ним становить понад 90 днів чи заборгованість за пролонгованим кредитом понад 90 днів та відсотки не сплачуються. Науково обґрунтована система оцінки якості активів визначається на базі статистичних досліджень. Для всіх банків, які діють у даній країні, розраховується коефіцієнт k. Залежно від значень коефіцієнта банки поділяються на 5 груп. Діапазон зміни коефіцієнта k для банків, що увійшли до групи найбільш надійних і стабільних, береться за основу при визначенні допустимих меж для оцінки активів з рейтингом «добре». Аналогічні розрахунки проводяться за кожною групою банків, у результаті чого і формується шкала оцінки якості активів. Отже, якість кредитного портфеля банку оцінюється за розміром можливих втрат за кредитними операціями, який визначається у процесі формування спеціального резерву. Співвідношення резерву і капіталу банку розглядається як основний показник оцінки якості активів банку при визначенні рейтингу за системою «CAMEL». k=ВКА/К*100

34 Сучасні методи управління кредитним ризиком. По-перше, оцінка кредитного ризику містить більше суб’єктивізму порівняно з іншими фінансовими ризиками, зокрема ціновими. Друга особливість випливає з попередньої і полягає у тому, що для аналізу кредитного ризику не можуть бути застосовані методи статистики чи теорії ймовірності, широко використовувані для оцінки інших ризиків. По-третє, кредитні ризики тією чи іншою мірою супроводжують всі активні (а не лише кредитні) операції банку, тому потреба в оцінці кредитного ризику виникає в банку постійно. До того ж власне кредитні операції супроводжуються не лише кредитним, а й іншими ризиками: відсотковим , інфляційним , валютним.

Методи управління кредитним ризиком поділяються на дві групи

1) методи управління кредитним ризиком на рівні окремого кредиту;

2) методи управління кредитним ризиком на рівні кредитного портфеля банку.

До методів управління ризиком окремого кредиту належать:

1) аналіз кредитоспроможності позичальника;

2) аналіз та оцінка кредиту;

3) структурування позички;

4) документування кредитних операцій;

5) контроль за наданим кредитом і станом застави.

Методи управління ризиком кредитного портфеля банку:

1) диверсифікація;

2) лімітування;

3) створення резервів для відшкодування втрат за кредитними операціями комерційних банків;

4) сек’юритизація.

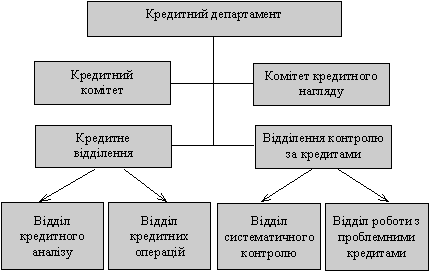

З5.Менеджмент

кредитного портфеля банку.

Кредитний

портфель —

це сукупність усіх позик, наданих банком

з метою одержання прибутку. Дохідність

і ризик — основні параметри управління

кредитним портфелем банку організаційна

структура може складатися з кількох

департаментів, які включають розгалужену

мережу відділів, секторів, комітетів,

груп, економічних рад тощо. Ці структурні

підрозділи спеціалізуються на виконанні

певних функцій кредитної процедури,

наприклад, відділ галузевого аналізу,

відділ кредитної політики, відділ

кредитних продуктів, відділ кредитної

документації, відділ економічних

прогнозів, відділення з розгляду

кредитного процесу тощо. Обов’язковою

є організація роботи Кредитного комітету

та Комітету кредитного нагляду. До

складу Комітетів входять керівники та

провідні спеціалісти банку, які періодично

збираються на засідання і колегіально

вирішують поставлені завдання, формують

кредитну політику, виносять рішення

про надання «великих» кредитів та

списання безнадійних позик. Комітети

не є структурними підрозділами банку.

перед

менеджментом банку у сфері кредитування,

є розробка кредитної політики банку.

Кредитна політика має охоплювати

найважливіші елементи та принципи

організації кредитної роботи в банку,

які необхідно зафіксувати в письмовому

вигляді й затвердити на засіданнях

Кредитного комітету та Комітету

кредитного нагляду.