40.Структура інформаційного забезпечення аналізу.

Для органiзацiї iнформацiйної взаємодiї рiзноманiтних iнформацiйних систем мiж собою, а також з рiзними групами користувачiв данi потрiбно вiдповiдним чином однотипово описати в усiх системах на рiзних рiвнях, тобто вирiшити проблему їх iнформацiйної сумiсностi в найширшому розумiннi. Цього досягають створенням iнформацiйного забезпечення, пiд яким розумiють сукупнiсть форм документiв, нормативної бази та реалiзованих рiшень щодо обсягiв, розмiщення i форм iснування iнформацiї, яка використовується в iнформацiйнiй системi при її функцiонуваннi (ГОСТ 34.003-90.АС.Термины та означення). Методичнi та iнструктивнi матерiали - це сукупнiсть державних стандартiв, галузевих керiвних методичних матерiалiв i розроблених проектних рiшень щодо створення i супроводження iнформацiйного забезпечення. Для того щоб інформація була значущою, вона має бути матеріальною. Інформація є матеріальною, якщо її ненадання або неправильне подання може вплинути на рішення економічного характеру. Надійність інформації забезпечується в тому разі, коли вона не містить матеріальних помилок. Надійність інформації передбачає: Правдиве уявлення, тобто позиція фінансової звітності забезпечує правдиве її подання, якщо вона може бути оцінена з достатньою точністю, щоб бути корисною.

Перевагу змісту над формою. Іншими словами інформація повинна надаватися відповідно до її економічної користі, а не просто за її юридичною формою. Нейтральність — інформація має бути вільною від упередженості, її подання у фінансовій звітності не повинно бути вибір¬ковим для досягнення попередньо встановленого результату. Для того щоб відповідати таким вимогам як надійність і значущість, фінансова звітність повинна містити інформацію, яка базується на певних розрахунках (наприклад, можливість повернення боргів, строки «життя» виробничих активів). З метою уникнення матеріальної недооцінки або переоцінки позицій фінансової звітності при розрахунках необхідно керуватися принципом «обережності».

41.Фінансова звітність банку.

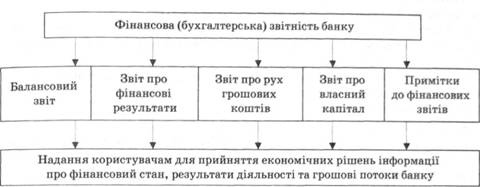

Фінансова (бухгалтерська) звітність банку – це система взаємопов'язаних узагальнюючих показників, що відображають фінансовий стан банку та результати його діяльності за звітний період.

Основною метою складання фінансових звітів є надання користувачам для прийняття економічних рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та грошові потоки банку (рис. 13.1).

Фінансові звіти мають правдиво відображати фінансову інформацію про банк. Необхідною умовою правдивого відображення діяльності банку є подання інформації у певному форматі та за показниками, які забезпечують якісні характеристики фінансових звітів.

Основні вимоги щодо форм фінансової звітності банку такі:

• відповідність національним та міжнародним стандартам з бухгалтерського обліку;

• складання на підставі даних бухгалтерського обліку;

• оптимальність за кількістю і складом показників, що відображаються у фінансових звітах;

• розкриття кількісних та якісних характеристик господарського факту, явища чи процесу, які відображаються у фінансовому звіті;

Рис. 13.1. Фінансова (бухгалтерська) звітність банку та прийняття економічних рішень

• зручність форм фінансової звітності для заповнення, розроблення та створення програм електронної обробки інформації.

Якісні характеристики визначають ступінь корисності інформації, що містять фінансові звіти. Виділяють такі якісні характеристики фінансової інформації: дохідливість, доречність, достовірність і зіставність.

Дохідливість – це якість інформації. Інформація, включена до форм звітності, має бути зрозумілою користувачам. Однак це не означає, що користувачі зможуть правильно зрозуміти зміст фінансових звітів без необхідних базових знань у галузі банківського бізнесу, економіки та бухгалтерського обліку. Тому інформація про складні поняття, яка є корисною для прийняття рішень, не повинна виключатись зі звітності внаслідок складності розуміння її окремими користувачами. Отже, інформація, яка подається у фінансових звітах, має бути розрахована на її розуміння та однозначне тлумачення користувачами.

Доречність означає здатність інформації впливати на рішення, що приймаються. Для користувачів інформація є доречною, якщо дає їм змогу оцінити минулі, поточні події та скласти прогноз майбутніх подій і на основі отриманих висновків прийняти обґрунтоване економічне рішення щодо діяльності банку. Доречність інформації визначається и суттєвістю, своєчасністю та можливістю використання для прогнозування.

Достовірність означає, що інформація не містить помилок та похибок, які здатні вплинути на рішення користувачів звітності. Вимоги щодо достовірності передбачають:

• сумлінність подання інформації. Кожна стаття звіту має з достатньою точністю піддаватись конкретній оцінці;

• змістовність інформації. Відображення максимальних обсягів інформації в межах форми;

• нейтральність. Подання звітної інформації не повинне мати вибіркового характеру для заздалегідь визначеного результату;

• відповідність. Для недопущення значних недооцінок чи переоцінок окремих елементів звітів необхідна повна точність у відображенні всіх показників діяльності банку.

Зіставність інформації означає надання користувачам можливості порівнювати фінансові звіти:

• банку за різні періоди;

• різних банків.

Банк зобов’язаний публікувати квартальну фінансову звітність в газеті «Урядовий кур’єр» або «Голос України» протягом місяця, наступного за звітним кварталом, річну фінансову звітність, скориговану з урахуванням впливу інфляції та річну консолідовану фінансову звітність материнського банку, не пізніше 1 червня наступного за звітним року.