30.Ризик-менеджмент банку. Корпоративне управління.

Національний банк України розробив методичні вказівки щодо організації і функціонування систем ризик-менеджменту з метою забезпечення комплексності та надійності системи управління різними видами банківських ризиків. Ці вказівки вироблені на основі найкращої світової та вітчизняної практики і досвіду щодо банківської діяльності взагалі та ризик-менеджменту зокрема. Тому їх урахування дасть змогу уникнути непродуманих рішень і помилок, а також більш ефективно використовувати ресурси банку.

Комплекс дій з ризик-менеджменту має на меті забезпечення досягнення таких цілей:

- ризики мають бути зрозумілими та усвідомленими керівництвом банку;

- ризики мають перебувати у межах рівнів толерантності, встановлених спостережною радою банку;

- рішення щодо взяття ризику повинні відповідати стратегічним цілям діяльності банку, бути конкретними і чіткими;

- очікувана дохідність має компенсувати взятий ризик;

- розподіл капіталу повинен відповідати розмірам ризиків, на які наражається банк.

Мета управління ризиками - сприяння підвищенню вартості власного капіталу банку з одночасним забезпеченням досягнення цілей багатьох зацікавлених сторін, а саме: клієнтів і контрагентів, керівництва, працівників, спостережної ради та акціонерів (власників), органів нагляду, рейтингових агентств, інвесторів, кредиторів, інших сторін.

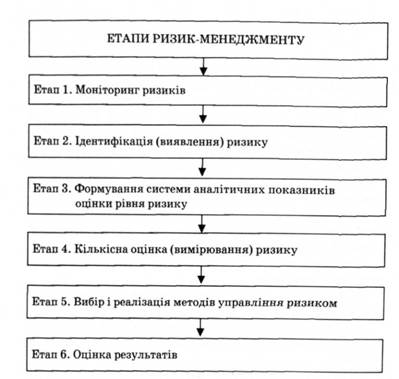

Процес управління ризиками має охоплювати всі види діяльності банку, які впливають на параметри його ризику. Основні етапи ризик-менеджменту наведено на рис. 3.2.

Корпоративне управління (англ. corporate governance) — система взаємодії між акціонерами і керівництвом компанії (акціонерного товариства, корпорації), включаючи її рада директорів, а також з іншими зацікавленими особами, з допомогою якої реалізуються права акціонерів; комплекс механізмів, що дозволяють акціонерам (інвесторам) контролювати діяльність керівників компанії і вирішувати виникаючі проблеми з іншими групами впливу.

32.Організаційна структура банку.

Організаційна структура банку визначається:

— структурою органів управління банком;

— структурою функціонування підрозділів і служб банку.

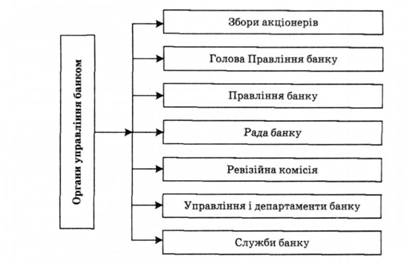

Організаційна структура банку відображена на рис. 6.4:

Рис. 6.4. Організаційна структура банку

Основними органами управління банком є збори акціонерів банку. Цей орган збирається, як правило, 1 раз на рік і здійснює загальне керівництво діяльністю (приймає і вносить зміни до статуту банку, затверджує річний звіт про роботу банку, визначає основні напрями його роботи).

Збори акціонерів обирають голову та Раду банку, а також призначають голову правління банком. Раду і голову обирають на 5 років у представників, засновників та акціонерів банку, вони здійснюють загальне керівництво діяльністю банку в період між зборами акціонерів. Засідання Ради банку збирається 1 раз на квартал.

Правління банку є виконавчим органом банку, здійснює керівництво і управління поточною діяльністю банку. Воно збирається не більше 2 разів на місяць. Голова Правління банку керує всією діяльністю банку, представляє банк в інших організаціях, підписує договори, несе відповідальність за його роботу.

Ревізійна комісія банку є його контролюючим органом, формується із представників акціонерів і затверджується рішенням зборів акціонерів.

Функціональними підрозділами, що безпосередньо здійснюють банківські операції та обслуговують клієнтів, е управління, департаменти та відповідні служби банку.