4 6.Оцінка інвестиційної привабливості підприємства

Оцінка інвестиційної привабливості повинна здійснюватися у два етапи:

— перший етап: розрахунок інтегрального показника за кожним підприємством окремо на підставі фінансової та бухгалтерської звітності;

— другий етап: визначення оцінки інвестиційної привабливості підприємства шляхом корегування інтегрального показника, розрахованого на першому етапі з урахуванням привабливості на мезоекономічному рівні, впливу результатів фінансово-господарської діяльності та ризиків діяльності підприємства.

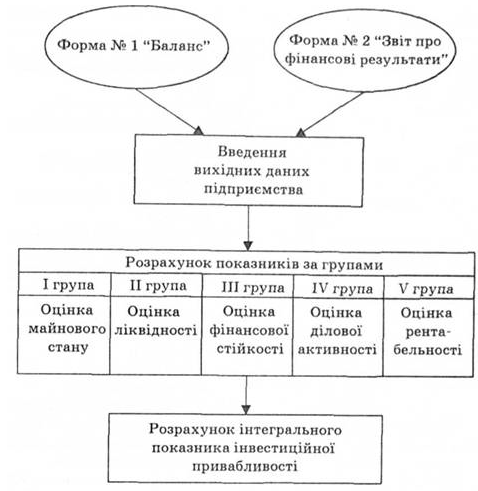

На першому етапі для визначення показника привабливості конкретного підприємства використовується метод розрахунку інтегрального показника. Інтегральна оцінка дає змогу поєднати в одному показнику багато різних за назвою, одиницями виміру, вагомістю та іншими характеристиками чинників. Це спрощує процедуру оцінки конкретної інвестиційної пропозиції. Для розв'язання цих завдань і забезпечення об'єктивної оцінки інвестиційної привабливості підприємств використовується така послідовність визначення інтегрального показника .(рис)

Перша

група (оцінка майнового становища)

дозволяє з'ясувати джерела формування

майна й оцінити, як воно використовується.

Показники ліквідності і платоспроможності

(друга група) характеризують можливість

підприємства своєчасно та повною мірою

провести розрахунки за своїми

зобов'язаннями. Показники фінансової

стійкості (третя група) дають можливість

визначити фінансовий запас міцності

підприємства, тобто стабільність його

діяльності з позиції довгострокової

перспективи. Ділова активність

підприємства (четверта група) виявляється

у динаміці його розвитку, досягненні

обраних цілей, розширенні ринків збуту.

Показники рентабельності (п'ята група)

характеризують економічну ефективність

фінансово-господарської діяльності

підприємства.

Перша

група (оцінка майнового становища)

дозволяє з'ясувати джерела формування

майна й оцінити, як воно використовується.

Показники ліквідності і платоспроможності

(друга група) характеризують можливість

підприємства своєчасно та повною мірою

провести розрахунки за своїми

зобов'язаннями. Показники фінансової

стійкості (третя група) дають можливість

визначити фінансовий запас міцності

підприємства, тобто стабільність його

діяльності з позиції довгострокової

перспективи. Ділова активність

підприємства (четверта група) виявляється

у динаміці його розвитку, досягненні

обраних цілей, розширенні ринків збуту.

Показники рентабельності (п'ята група)

характеризують економічну ефективність

фінансово-господарської діяльності

підприємства.

На другому етапі здійснюється оцінка інвестиційної привабливості через корегування інтегрального показника з урахуванням факторів, які суттєво впливають на інвестиційну привабливість підприємства:

1) інвестиційна привабливість на мезоекономічному рівні;

2) оцінка управління підприємством на підставі аналізу руху грошових коштів; Аналіз грошових коштів дає змогу визначити їх стан і загальну оцінку управління підприємством. Нині її рекомендується враховувати відповідно до стадій життєвого циклу підприємств в Україні.

3) вплив зовнішніх ризиків;

4) вплив внутрішніх ризиків. В сучасних умовах в Україні зовнішні ризики впливають на діяльність підприємства на 70 %, а внутрішні — на 30 %.

Оцінка інвестиційної привабливості підприємства визначається за формулою

Е=І*К1ij*K2ij*K3*K4

де І — інтегральний показник;

К1ij — відповідний коефіцієнт за матрицею привабливості на мезоекономічному рівні (див. табл. 2.7);

К2ij — коригуючий коефіцієнт оцінки управління (табл. 2.8);

К3 — вплив зовнішніх ризиків;

К4 — вплив внутрішніх ризиків.

47.Оцінка доцільності фінансових інвестицій у корпоративні права.

Проблема для фінансиста полягає в тому, щоб вибрати акції емітента, які є найбільш вигідним об’єктом інвестування з погляду ліквідності, прибутковості та накладних витрат.

Рішення відносно придбання акцій слід приймати, провівши їх попередній технічний і фундаментальний аналіз.

Фундаментальний аналіз акцій

Завданням фундаментального аналізу є визначення реальної внутрішньої вартості акцій. Якщо ця вартість перевищує їх ринкову ціну, то курс акцій є заниженим, а отже, в них можна вкладати кошти.

Для розрахунку внутрішньої (об’єктивної) вартості корпоративних прав (акцій), навколо якої коливається їх ринковий курс, слід проаналізувати цілий ряд кількісних та якісних чинників, які характеризують фінансово-господарську діяльність емітента. До основних кількісних факторів, які впливають на внутрішню вартість акцій, належать:

нинішні та потенційні показники прибутковості;

величина та структура затрат;

структура капіталу;

рівень дивідендних виплат тощо.

Серед якісних чинників, які визначають вартість підприємства в цілому та його корпоративних прав зокрема, виокремлюють:

якість менеджменту;

наявність ноу-хау;

При вкладанні

коштів в акції на визначений період їх

внутрішня вартість може бути розрахована

за таким

алгоритмом:

![]()

де K0 — теперішня (внутрішня) вартість акції; Rt — чистий грошовий потік, генерований акцією в певному періоді t => n; Kn — ціна, за якою акція може бути реалізована в плановому періоді n; r — коефіцієнт, який характеризує ставку дисконтування; n — період, в якому погашається фінансова інвестиція.

Якщо кошти вкладаються

в акції на

невизначений період

і емітент проводить політику виплати

стабільних доходів (дивідендів), тобто

R1 = R2 = … = Rn, то розрахунок внутрішньої

вартості акцій у рамках фундаментального

аналізу здійснюють за такою формулою:

Технічний аналіз акцій

Технічний аналіз акцій ґрунтується на вивченні тенденцій розвитку ринкового курсу цінних паперів на основі побудови графіків і таблиць, що характеризують динаміку ціноутворення акцій у попередніх періодах. Завдяки побудові кривих розвитку курсової вартості, аналізу ринкових індексів і рейтингів фінансові аналітики роблять прогнози щодо майбутнього курсу акцій і визначають найсприятливіші проміжки часу для їх купівлі-продажу з погляду можливостей отримання прибутку у вигляді курсових різниць.

Основним джерелом аналітичної інформації при цьому є інформація, що генерується ринком цінних паперів. Розрізняють дві основні групи методів і прийомів технічного аналізу. Перша група досліджує базові тенденції на фондовому ринку чи окремому його сегменті (аналіз фондового індексу чи індексу активності в розрізі окремих галузей). Друга група призначена для аналізу тенденцій розвитку ринкового курсу акцій окремого емітента.

З метою вироблення оптимальної стратегії в галузі фінансових вкладень в акції на практиці слід поєднувати результати фундаментального та технічного аналізу.