37. Етапи здійснення поділу та виділення – як основних форм реорганізації, спрямованої на розукрупнення підприємства.

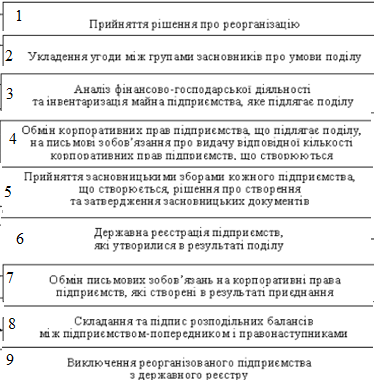

Поділ — це спосіб реорганізації, за якого одна юридична особа припиняє свою діяльність, а на її базі створюється кілька нових підприємств, оформлених у вигляді самостійних юридичних осіб.

Реорганізація виділенням. Підприємство може бути створене в результаті виділення зі складу діючого підприємства одного або кількох структурних підрозділів, а також на базі структурної одиниці діючих об’єднань за рішенням їх трудових колективів, за згоди власників або уповноваженого ними органу. При виділенні з підприємства одного або кількох нових підприємств до кожного з них переходять за роздільним актом (балансом) у відповідних частинах майнові права та обов’язки реорганізованого підприємства.

У разі виділення створення нової юридичної особи (осіб) здійснюється з використанням лише частини належного реорганізованому підприємству майна. Залишкова ж частина слугує базою для продовження господарської діяльності. Етапи реорганізації підприємства шляхом виділення в основному збігаються з тими, які були описані у разі реорганізації шляхом поділу. Виняток становить останній етап, оскільки при виділенні реорганізоване підприємство не виключається з державного реєстру.

38. Загальні умови проведення перетворення як особливої форми реорганізації підприємства.

На практиці досить часто виникає ситуація, коли через певний проміжок часу з моменту започаткування бізнесу змінюються параметри критеріїв, що визначають вибір форми організації бізнесу. Це може бути зумовлено зміною податкового законодавства, необхідністю розширення можливостей фінансування, у т. ч. поліпшення кредитоспроможності, залучення нових інвесторів, коригування стратегічних цілей тощо. З метою приведення у відповідність правової форми організації господарської діяльності до внутрішніх та зовнішніх умов ведення бізнесу застосовують таку форму реорганізації.

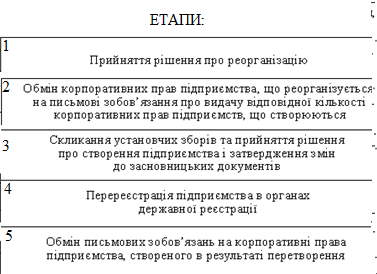

Перетворення — це спосіб реорганізації, який передбачає зміну форми власності або організаційно-правової форми юридичної особи без припинення господарської діяльності підприємства. При перетворенні одного підприємства в інше до підприємства, яке щойно виникло, переходять усі майнові права та обов’язки колишнього підприємства. Найпоширенішими прикладами перетворення підприємств є:

товариство з обмеженою відповідальністю реорганізується в акціонерне товариство;

приватне підприємство реорганізується в товариство з обмеженою відповідальністю;

закрите акціонерне товариство перетворюється у відкрите.

В ажливим

є те, що розмір частки (у процентах)

кожного засновника (учасника, акціонера)

в статутному капіталі підприємства, що

реорганізується, повинен дорівнювати

розміру його частки в статутному капіталі

товариства, створеного в результаті

перетворення.

ажливим

є те, що розмір частки (у процентах)

кожного засновника (учасника, акціонера)

в статутному капіталі підприємства, що

реорганізується, повинен дорівнювати

розміру його частки в статутному капіталі

товариства, створеного в результаті

перетворення.

При перетворенні закритого акціонерного товариства у відкрите, і навпаки, номінальна вартість та кількість акцій акціонерного товариства, створеного в результаті перетворення, повинна дорівнювати номінальній вартості та кількості акцій акціонерного товариства на момент прийняття рішення про реорганізацію, якщо рішенням про перетворення не передбачено збільшення статутного капіталу підприємства.