9.7 Характеристика основных налогов и сборов рф

Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый в форме отчуждения денежных средств, принадлежащих организациям или физическим лицам на праве собственности, хозяйственного ведения или оперативного управления, в целях финансового обеспечения деятельности государства и муниципальных образований.

Сбор - это обязательный взнос, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Налоги и сборы взимаются как с организаций, так и с физических лиц.

Участниками отношений, регулируемых налоговым законодательством, являются организации и физические лица, выполняющие функции налогоплательщиков (плательщиков сборов) или налоговых агентов, налоговые и таможенные органы.

Виды налогов и сборов в Российской Федерации

В РФ НК устанавливаются следующие виды налогов и сборов:федеральные; региональные; местные.

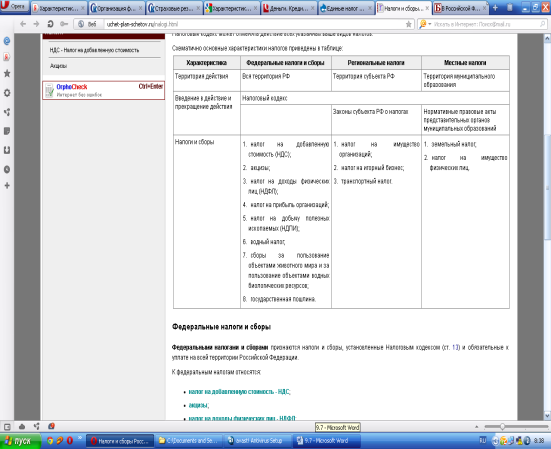

Схематично основные характеристики налогов

Федеральные налоги и сборы

Федеральными налогами и сборами признаются налоги и сборы, установленные Налоговым кодексом и обязательные к уплате на всей территории РФ.

К федеральным налогам относятся: НДС; акцизы; НДФЛ; налог на прибыль организаций; налог на добычу полезных ископаемых; водный налог; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; государственная пошлина. Региональными налогами признаются налоги, которые установлены Налоговым кодексом и законами субъектов РФ и обязательны к уплате на территориях соответствующих субъектов. Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов РФ в соответствии с Налоговым Кодексом и законами указанных субъектов РФ.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов; также могут устанавливаться налоговые льготы, основания и порядок их применения. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

К региональным налогам относятся: налог на имущество организаций; налог на игорный бизнес; транспортный налог. Местными налогами признаются налоги, установленные Налоговым кодексом (ст. 15) и нормативными правовыми актами представительных органов муниципальных образований. Местные налоги обязательны к уплате на территориях соответствующих муниципальных образований. Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с Налоговым Кодексом и нормативными правовыми актами представительных органов муниципальных образований.

При установлении местных налогов представительными органами муниципальных образований определяются налоговые ставки, порядок и сроки уплаты налогов, а также налоговые льготы, основания и порядок их применения. Иные элементы налогообложения по местным налогам и налогоплательщики определяются НК РФ. К местным налогам относятся: земельный налог; налог на имущество физических лиц.

Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов. К специальным налоговым режимам относятся: единый сельскохозяйственный налог - ЕСХН - система налогообложения для сельскохозяйственных товаропроизводителей; упрощенная система налогообложения - УСН; система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности - ЕНВД; система налогообложения при выполнении соглашений о разделе продукции.