Глава 7. Учет расчетов по текущим обязательствам

7.1. Учет расчетов с поставщиками и покупателями

Основная масса расчетов за продукцию, работы и услуги осуществляется безналично через банк путем перечисления средств со счета плательщика (дебитора) на счет покупателя (кредитора). Формы и методы расчетов устанавливаются Центральным банком Российской Федерации.

В настоящее время используется несколько форм расчетов за продукцию, работы и услуги.

Аккредитивная форма расчетов

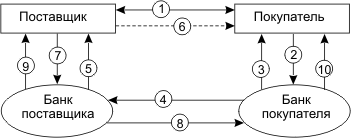

Аккредитив - это поручение банка, обслуживающего покупателя, банку поставщика произвести оплату продукции, отгруженной в адрес покупателя (схема 7.1).

Схема 7.1. Документооборот при аккредитивной форме расчетов

Пояснение.

1. Заключение договора.

2. Заявление об открытии аккредитива.

3. Выписка об открытии аккредитива.

4. Извещение об открытии аккредитива.

5. Извещение об условиях аккредитива.

6. Отгрузка продукции.

7. Документы, подтверждающие отгрузку продукции.

8. Извещение об использовании аккредитива.

9. Зачисление средств на расчетный счет поставщика (выписка банка).

10. Выписка банка покупателя об использовании аккредитива.

Форма расчетов используется в основном в иногородних расчетах. Аккредитив является приказом об оплате продукции, работ и услуг на условиях, указанных в заявлении покупателя (заявление на аккредитив).

При получении заявления на аккредитив банк плательщика (покупателя) бронирует его средства на отдельном счете. Это означает, что гарантируется оплата продукции, работ и услуг поставщику, если соблюдены условия договора.

У покупателя учет расчетов при аккредитивной форме осуществляется на счете 55 "Специальные счета в банках", субсчет 1 "Аккредитивы". Аналитический и синтетический учет при этой форме расчетов ведется на основе выписок банка.

Депонирование средств (выставление аккредитива) отражается бухгалтерской записью: дебет счета 55, субсчет "Аккредитивы", кредит счетов 51 "Расчетные счета", 52 "Валютные счета" (за счет собственных средств) или 66 "Расчеты по краткосрочным кредитам и займам" (за счет привлеченных средств).

Аккредитив открывают для расчетов только с одним поставщиком на срок до 45 дней. По истечении срока неиспользованные суммы аккредитива следует восстановить (зачислить) на счетах 51 "Расчетные счета", 52 "Валютные счета" и 66 "Расчеты по краткосрочным кредитам и займам", за счет которых он был открыт.

Оплату счетов за продукцию осуществляет отделение банка, обслуживающее поставщика. Продукция может быть оплачена в полном размере или частично. Оплаченные платежные документы пересылаются в отделение банка, обслуживающее покупателя. На основании платежных документов покупатель списывает с аккредитива суммы по мере их использования: дебет счета 60 "Расчеты с поставщиками и подрядчиками", кредит счета 55, субсчет "Аккредитивы".

При поступлении ценностей, оплаченных посредством аккредитива, у покупателя на счетах бухгалтерского учета это отразится по дебету счетов 10 "Материалы" или 15 "Заготовление и приобретение материальных ценностей", 19 "НДС по приобретенным ценностям", кредит счета 60 "Расчеты с поставщиками и подрядчиками".

На счетах бухгалтерского учета погашение банковских кредитов отражается по дебету счета 66 "Расчеты по краткосрочным кредитам и займам" с кредита счетов 51 "Расчетные счета", 52 "Валютные счета".

Покупатель (плательщик) имеет право отозвать выставленный аккредитив до истечения нормативного срока. На сумму закрытого аккредитива дебетуется счета 51 "Расчетные счета", 52 "Валютные счета" и кредитуется счет 55, субсчет "Аккредитивы" (за счет собственных средств).

Если на открытие аккредитива был получен кредит, то при его закрытии деньги направляются на его погашение: дебет счета 66 "Расчеты по краткосрочным кредитам и займам", кредит счета 55, субсчет "Аккредитивы".

В бухгалтерском учете поставщика при аккредитивной форме расчетов отгрузка продукции отражается по дебету счета 62 "Расчеты с покупателями и заказчиками" в кредит счета 90 "Продажи".

При поступлении денежных средств от покупателя продукции дебетуется счет 51 "Расчетные счета", кредитуется счет 62 "Расчеты с покупателями и заказчиками".

Пример. Заключен договор о поставке материалов на сумму 118000 руб., в том числе НДС 18000 руб. Покупатель выставил аккредитив за счет собственных средств на сумму 150000 руб. Поставщик отгрузку продукции произвел.

Решение. Откроем счета бухгалтерского учета и отразим на них операцию по расчетам за продукцию у покупателя и поставщика.

У покупателя

Д-т |

сч.51 |

К-т |

|

Д-т |

сч.55-1 |

К-т |

||

С |

|

|

|

2. 118000 |

||||

4. - 32000 |

1. 150000 |

|

1. 150000 |

4. 32000 |

||||

Об |

Об |

|

Об -150000 |

Об - 150000 |

||||

С - 882000 |

|

|

С - 0 |

|

||||

Д-т |

сч.10 |

К-т |

|

Д-т |

сч.60 |

К-т |

||

С - 50000 |

|

|

|

|

||||

3. 100000 |

|

|

2. 118000 |

3. 118000 |

||||

Об - 100000 |

|

|

Об - 118000 |

Об - 118000 |

||||

С - 150000 |

|

|

|

|

||||

Д-т |

сч.19 |

К-т |

|

Д-т |

сч.68 |

К-т |

||

3. 18000 |

5. 18000 |

|

5. 18000 |

|

||||

Об - 18000 |

Об - 18000 |

|

Об - 18000 |

|

||||

С - 0 |

|

|

С - 18000 |

|

||||

Как видно из записей по счетам, покупатель депонировал собственные средства на открытие аккредитива (оп.1).

На основании документов поставщика, подтверждающих отгрузку материалов, покупатель произвел их оплату (оп.2).

Поступление материалов покупатель отражает записью: дебет счетов 10 "Материалы", 19 "НДС по приобретенным ценностям" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками" (оп.3). Поскольку материалы оплачены, осуществляются зачет суммы уплаченного НДС (оп.5) и возврат суммы неиспользованного аккредитива (оп.4).

У поставщика

Д-т |

сч.62 |

К-т |

|

Д-т |

сч.51 |

К-т |

||

|

|

|

С - 800000 |

|

||||

1. 118000 |

2. 118000 |

|

2. 118000 |

|

||||

Об -118000 |

Об - 118000 |

|

Обд -118000 |

|

||||

С - 0 |

|

|

С - 918000 |

|

||||

Д-т |

сч.90 |

К-т |

|

|

1. 118000 |

||

Задолженность покупателя за отправленные материалы поставщик отражает записью: дебет счета 62 "Расчеты с покупателями и заказчиками", кредит счета 90 "Продажи" (оп.1).

Поступление платежа от покупателя: дебет счета 51 "Расчетные счета", кредит счета 62 "Расчеты с покупателями и заказчиками" (оп.2).

Учет расчетов платежными поручениями

Платежные поручения - это письменное распоряжение плательщика обслуживающему его банку осуществить платеж. Форма расчетов применяется как при одногородних, так и иногородних расчетах. Платежные поручения используют в расчетах как по товарным операциям (за продукцию и услуги), так и по нетоварным (по налогам, с пенсионным фондом, с работниками предприятия при перечислении заработной платы на их лицевые счета в Сбербанке) (схема 7.2).

Платежные поручения выписываются в нескольких экземплярах, но не менее чем в трех. Первый экземпляр, подписанный руководителем организации-плательщика и главным бухгалтером, скрепляется печатью и остается в документах банка плательщика. Второй экземпляр направляется в банк организации - получателя денежных средств. Третий экземпляр вместе с выпиской из расчетного счета о списании денежных средств возвращается организации-плательщику. Платежные поручения действительны в течение 10 дней со дня выписки и принимаются к оплате, если на расчетном счете плательщика имеются средства.

Схема 7.2. Документооборот при расчетах платежными поручениями

Пояснение.