Лекція 11

Тема: ПОРЯДОК СКЛАДАННЯ І УЗГОДЖЕННЯ БЮДЖЕТІВ

Мета лекції: формування знань з організації та методики бюджетного планування.

ПЛАН:

1.Характеристика методів складання бюджетів

2.Операційні і фінансові бюджети підприємства: їх характеристики і види

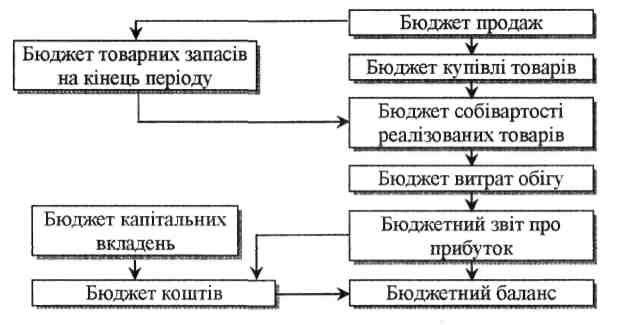

Відправною точкою бюджетування є розробка бюджету продаж, який передбачає запланований обсяг продажу окремих видів продукції. Складання всіх інших бюджетів базується на бюджеті продаж, тому що він визначає майбутній обсяг виробництва або закупівель товару, витрати на виробництво і на збут, рух грошових коштів і т. ін. (рис.2).

Рис. 1. Взаємозв'язок бюджетів підприємства (на прикладі торговельного підпрємства.

Бюджет продаж складається на підставі прогнозу експертиз (спеціалістів - маркетологів) про можливі обсяги реалізації та рішень цін у наступному бюджетному періоді. Він включає обсяг продажу за видами продукції, ціну продажу, доход від реалізації (табл. 1).

Таблиця 1. Бюджет продаж

Показник |

Квартал |

За рік |

|||

І |

II |

III |

IV |

||

Обсяг продажу, од. |

500 |

650 |

650 |

600 |

2400 |

Ціна реалізації, грн. за одиницю |

350 |

350 |

370 |

370 |

X |

Доход від продажу, грн. |

175000 |

227500 |

240500 |

222000 |

865000 |

Бюджет продажу складається, при необхідності, з деталізацією:

- за періодами року (як правило, за місяцями);

- за видами продукції;

- за географічними зонами, регіонами, країнами;

- за продавцями (магазинами, філіями, представництвами тощо);

- за покупцями (клієнтами), каналами реалізації.

Одночасно з бюджетом продажу складають графік надходження коштів від реалізації. При цьому враховують умови розрахунків за продаж продукції в кредит (з оплатою через 30, 45 або 60 і більше днів). Наприклад, частина покупців оплачують борги протягом 30 дн. з часу відвантаження продукції, а частина - протягом 60 дн. При рівномірній реалізації продукції за місяцями графік надходження виручки у нашому прикладі буде таким (табл. 2).

Таблиця 2 Графік очікуваних грошових надходжень

Показник |

Квартал |

За рік |

|||

І |

II |

III |

IV |

||

Заборгованість покупців на початок року Надходження виручки: у періоді продажів (80%) у наступному періоді (20%) |

30900

140000 - |

-

182000 35000 |

-

192400 45500 |

-

177600 48100 |

30900

692000 128600 |

Разом грошових надходжень Заборгованість покупців на кінець року |

170900

- |

217000

- |

237900

- |

225700

44400 |

851500

44400 |

Бюджет виробництва складається на основі даних бюджету продаж з урахуванням зміни залишків готової продукції на початок і кінець бюджетного періоду. Необхідний запас готової продукції визначають виходячи із запланованого обсягу продаж наступного періоду, очікуваної зміни попиту на продукцію, ритмічності надходження готової продукції з виробництва і т. ін. Обсяги запасів готової продукції планують звичайно у відсотках від обсягу продажу наступного періоду (табл. 3).

Таблиця 3. Бюджет виробництва

Показник |

Квартал |

За рік |

|||

1 |

II |

III |

IV |

||

Обсяг продаж, од. |

500 |

650 |

650 |

600 |

2400 |

Запаси готової продукції (наприклад, |

|

|

|

|

|

20% місячного обсягу продажів |

|

|

|

|

|

наступного періоду): |

|

|

|

|

|

- на початок періоду (-) |

33 |

43 |

43 |

40 |

33 |

- на кінець періоду (+) |

43 |

43 |

40 |

38* |

38 |

Обсяг виробництва, од. |

510 |

650 |

647 |

598 |

2405 |

*Виходячи з обсягу продаж у І кварталі наступного року (570 : 3) • 0,2 = 38.

Бюджет виробництва складають для кожного виду продукції зокрема.

Заплановані обсяги виробництва треба узгодити з виробничими можливостями (потужностями) підрозділів.

Бюджет виробництва є підставою для складання інших операційних бюджетів, пов'язаних з плануванням витрат на виробництво.

Бюджет прямих витрат праці складають на підставі бюджету виробництва, встановлених технологічних норм витрат праці на одиницю продукції та тарифних ставок робітників відповідної кваліфікації (розряду). Розрахунки можуть виконуватися на підставі технологічних карт окремих процесів або середніх показників з розрахунку на одиницю продукції (табл. 4.)

Таблиця 4. Бюджет прямих витрат на оплату праці

Показник |

Квазтал |

За рік |

|||

І |

ІІ |

III |

IV |

||

Обсяг виробництва, од. |

510 |

650 |

647 |

598 |

2405 |

Прямі витрати праці на одиницю продукції, люд.-год. |

25 |

25 |

25 |

25 |

X |

Загальні витрати праці, люд.-год. |

12750 |

16250 |

16175 |

14950 |

60125 |

Оплата 1 люд.-години, грн |

2,50 |

2,50 |

2,50 |

2,50 |

X |

Загальні витрати на оплату праці, грн. |

31875 |

40625 |

40438 |

37375 |

150313 |

Такі розрахунки виконують окремо з кожного виду продукції, а потім визначають загальні витрати на оплату праці.

Бюджет витрачання (використання) матеріалів передбачає склад і кількість матеріали, необхідних для виконання виробничої програми. Норми витрат матеріалів за їх видами визначають інженери-технологи, а ціну - працівники відділу постачання, враховуючи витрати на їх заготівлю і транспортування. Сам бюджет складається за такою ж формою, як і бюджет виробництва, але в розрізі видів продукції та основних видів матеріалів (табл.5).

Таблиця 5 Бюджет використання матеріалів

Показник |

Квартал |

За рік |

|||

І |

II |

III |

IV |

||

Обсяг виробництва продукції «Р», од. |

510 |

650 |

647 |

598 |

2405 |

Витрати на одиницю продукції, кг - матеріалу А і т. ін. |

5,0 |

5,0 |

5,0 |

5,0 |

X |

Загальні витрати матеріалів, кг, - матеріалу А і т. ін. |

2550 |

3250 |

3235 |

2990 |

12025 |

Ціна за 1 кг матеріалів, грн: - матеріалу А і т. ін. |

20,00 |

20,00 |

21,00 |

21,00 |

X |

Прями матеріальні витрати на виробництво продукції, грн - матеріалу А і т. ін. |

51000 |

65000 |

67940 |

62790 |

246730 |

Разом |

|

|

|

|

|

Такі ж розрахунки виконують з кожного виду продукції, а потім визначають загальні потреби кожного виду матеріалів та загальні матеріальні витрати на виробництво в цілому по підприємству.

Бюджет придбання матеріалів містить розрахунки кількості матеріалів за їх видами, яку необхідно придбати у плановому періоді, та витрати коштів на придбання матеріалів. Розрахунки базуються на потребі в матеріалах, визначеній у бюджеті використання матеріалів, та з урахуванням зміни їх залишків на початок та на кінець відповідного періоду. Запаси матеріалів планують за їх видами у відсотках до планової потреби у наступному бюджетному періоді, враховуючи умови постачання та особливості ринку. Бюджет складається з кожного виду матеріалів окремо, а загальна сума витрат на придбання матеріалів визначається в цілому по підприємству. Розрахунки виконують за такою методикою (табл. 6).

Таблиця 6. Бюджет придбання матеріалів

Показник |

Квартал |

За рік |

|||

І |

II |

III |

IV |

||

Потреба в матеріалах А, кг |

2550 |

3250 |

3235 |

2990 |

12025 |

Необхідний запас (наприклад, 30% від потреби наступного кварталу): - на початок періоду (-) - на кінець періоду (+) |

765 975 |

975 971 |

971 897 |

897 900* |

765 900 |

Обсяг закупівлі, кг |

2760 |

3246 |

3161 |

2993 |

12160 |

Ціна матеріалів, грн. за кг |

20,00 |

20,00 |

21,00 |

21,00 |

х |

Загальні витрати на придбання матеріалу А і т. д. за іншими видами матеріалів |

55200 |

64920 |

66381 |

62853 |

249354 |

Разом по підприємству, грн |

|

|

|

|

|

Розраховано виходячи з потреби на І квартал наступного року.

Одночасно з бюджетом придбання матеріалів складається графік оплати постачальникам за матеріали, який потім використовують при плануванні руху коштів та складанні бюджетного балансу. При складанні такого графіка враховують прийнятий порядок розрахунків з постачальниками (попередня оплата, оплата при придбанні, купівлі в кредит з відстрочкою платежів на певну кількість днів). Розрахунки виконують аналогічно складанню графіка надходження коштів від реалізації (див. табл. 2).

Бюджет виробничих накладних витрат складається на основі виробничої програми (витрати на обслуговування обладнання і т. ін.), укладених угод (оренда і т. ін.), відповідних розрахунків (амортизація обладнання, енергоносії та ін.). Сума змінних виробничих витрат планується з розрахунку на одиницю бази розподілу (кількість продукції, витрати праці, оплата праці, відпрацьовані машино-години і т. ін.) і є прямо пропорційною обсягу діяльності у кожному періоді. Розподіл цих витрат може здійснюватися за загальною ставкою або ж окремо за їх видами (статтями).

Постійні накладні витрати можуть плануватися у рівних сумах помісячно, а можуть бути різними за періодами року (залежно від умов виробництва та економічної ситуації). Бюджет виробничих накладних витрат складають у розрізі окремих статей витрат. Ставка виробничих накладних витрат може бути розрахована в середньому за рік, або у розрізі окремих періодів (табл. 7).

Таблиця 7 Бюджет виробничих накладних витрат

Показник |

Квартал |

За рік |

|||

І |

II |

III |

IV |

||

Обсяг виробництва, од. |

510 |

650 |

647 |

598 |

2405 |

Змінні виробничі накладні витрати: |

|

|

|

|

|

- зарплата |

2000 |

2550 |

2540 |

2350 |

9440 |

- освітлення і опалення |

510 |

650 |

650 |

600 |

2410 |

і т. ін. |

|

|

|

|

|

Разом змінних витрат |

10200 |

13000 |

12940 |

11960 |

48100 |

Ставка змінних витрат на |

|

|

|

|

|

одиницю продукції, грн |

20,00 |

20,00 |

20,00 |

20,00 |

20,00 |

Постійні виробничі накладні витрати: |

|

|

|

|

|

- зарплата |

6000 |

6000 |

6000 |

6000 |

24000 |

- оренда |

3000 |

3000 |

3000 |

3000 |

12000 |

і т. ін. |

|

|

|

|

|

Разом постійних витрат |

22000 |

22000 |

22000 |

22000 |

88000 |

Ставка постійних витрат на |

|

|

|

|

|

одиницю продукції, грн. |

43,14 |

33,85 |

34,00 |

36,79 |

36,59 |

Всього виробничих накладних |

|

|

|

|

|

витрат |

32200 |

35000 |

34940 |

33960 |

136100 |

Ставка виробничих накладних |

|

|

|

|

|

витрат на одиницю продукції, грн |

63,41 |

53,85 |

54,00 |

56,79 |

56,59 |

Бюджет собівартості виробленої готової продукції складають на підставі бюджетів використання матеріалів, прямої оплати праці та виробничих накладних витрат з урахуванням запланованих залишків незавершеного виробництва на початок і кінець бюджетного періоду.

Якщо залишки незавершеного виробництва не плануються, то собівартість виготовленої продукції дорівнює сумі витрат на виробництво (табл. 8).

Таблиця 8 Бюджет собівартості виготовленої продукції

Показник |

Квартал |

За рік |

|||

І |

II |

III |

IV |

||

Витрати виробництва: - прямої оплати праці - прямі витрати матеріалів - виробничі накладні витрати |

31875 51000 32200 |

40625 65000 35000 |

40438 67940 34940 |

37375 62790 33960 |

150313 246730 136100 |

Разом виробничих витрат |

115075 |

140625 |

143318 |

134125 |

533143 |

Незавершене виробництво: - на початок періоду (+) - на кінець періоду (-) |

- |

- |

- |

- |

- |

Собівартість виготовленої продукції |

115075 |

140625 |

143318 |

134125 |

533143 |

Бюджет собівартості реалізованої продукції складається на підставі бюджету собівартості виготовленої продукції з урахуванням зміни залишків готової продукції на складі. Якщо залишки готової продукції не плануються або вони плануються в незмінному обсязі, то собівартість реалізованої продукції буде дорівнювати собівартості виготовленої продукції (табл. 9).

Таблиця .9 Бюджет собівартості реалізованої продукції

Показник |

Квартал |

За рік |

|||

І |

II |

III |

IV |

||

Собівартість виготовленої продукції |

115075 |

140625 |

143318 |

134125 |

533143 |

Залишки готової продукції: - на початок періоду (+) - на кінець періоду (-) |

7590 9702 |

9702 9303 |

9303 8820 |

8820 8495 |

7590 8495 |

Собівартість реалізованої продукції |

112963 |

141024 |

143601 |

134450 |

532238 |

Бюджет загальних і адміністративних витрат відображає планові витрати на управління і обслуговування підприємства в цілому. Він складається шляхом об'єднання бюджетів усіх відділів управління підприємством та його господарського обслуговування. При цьому річна сума витрат може бути розподілена між окремими періодами рівномірно, а може плануватися виходячи з фактичних потреб окремих періодів. Усі ці витрати є постійними, тому їх планують у розрізі окремих статей витрат на підставі спеціальних розрахунків: штатного розкладу, договорів на комунальні послуги та оренду, амортизації необоротних активів і т. ін. (табл. 10).

Таблиця 10. Бюджет загальних і адміністративних витрат

Показник |

Квартал |

За рік |

|||

І |

II |

III |

IV |

||

Зарплата |

31000 |

31000 |

31000 |

31000 |

124000 |

Оренда |

4000 |

4000 |

4000 |

4000 |

16000 |

і т.ін. |

|

|

|

|

|

Разом |

36000 |

36000 |

36000 |

36000 |

144000 |

Бюджет витрат на збут виготовленої продукції складається на базі бюджету продажів і включає змінні та постійні витрати на реалізацію.

До змінних зараховують комісійні реалізаторам та посередникам, частково витрати на рекламу тощо. Постійні витрати на збут включають оплату праці співробітників відділу збуту, орендну плату, амортизацію, витрати на відрядження тощо. Змінні витрати планують з розрахунку на обсяг реалізації, а постійні - загальною сумою (табл. 11).

Таблиця 11. Бюджет витрат на збут

Показник |

Квартал |

За рік |

|||

І |

II |

III |

IV |

||

Обсяг продажу, грн |

175000 |

227500 |

240500 |

222000 |

865000 |

Ставка змінних витрат на збут (у відсотках до обсягу продажів), % |

2 |

2 |

2 |

2 |

X |

Сума змінних витрат на збут, грн |

3500 |

4550 |

4810 |

4440 |

17300 |

Постійні витрати на збут: - зарплата - реклама і т. ін. |

15000 6000 |

15000 6000 |

15000 6000 |

15000 6000 |

60000 24000 |

Разом постійних витрат на збут |

35000 |

35000 |

35000 |

35000 |

140000 |

Разом витрат на збут |

38500 |

39550 |

39810 |

39440 |

157300 |

На підставі наведених вище операційних бюджетів можна скласти бюджетний звіт про фінансові результати - проформу звітності, складену до початку звітного періоду. На підставі цього бюджету визначають дуже багато важливих економічних і фінансових показників: очікуваний прибуток, суму податку з прибутку, можливі виплати дивідендів, фінансування капітальних вкладень і т. ін. (табл. 12).

Таблиця 12 Бюджетний звіт про фінансові результати

Показник |

Сума |

Доход від продажу продукції |

865000 |

Собівартість реалізованої продукції |

532238 |

Валовий прибуток |

332762 |

Загальні адміністративні витрати |

144000 |

Витрати на збут |

157300 |

Операційний прибуток від основної діяльності |

31462 |

Податок на прибуток |

7866 |

Чистий прибуток |

23596 |

Дивіденди |

- |

Нерозподілений прибуток |

23596 |

Окремі показники цього бюджету можуть бути деталізовані за періодами року.

Бюджет коштів - це план грошових надходжень і платежів наступного періоду. Він складається на підставі операційних бюджетів після визначення доходів і витрат, що мають грошовий характер. Для цього із загальної суми витрат виключають негроїдові (такі як амортизація і т. ін.), з яких не треба сплачувати гроші. Особливу увагу приділяють тим витратам і доходам, які сплачуються або надходять не в тому періоді, коли нараховуються і відображаються в обліку (доход від реалізації продукції, витрати на придбання сировини, оплата праці, відсотки за позиками і векселями, податки тощо). Для таких витрат і доходів складають спеціальні графіки грошових надходжень і видатків, один з яких наведено у табл. 2. Аналогічно складають інші графіки, виходячи з прийнятих умов і порядку розрахунків (табл. 13).

Таблиця 13 Графік очікуваних грошових видатків на оплату праці

Показник |

Квартал |

За рік |

|||

І |

II |

III |

IV |

||

Нарахована зарплата: |

|

|

|

|

|

- працівникам основного |

31875 |

40625 |

40438 |

37375 |

150313 |

виробництва (прямі витрати праці) |

|

|

|

|

|

- у виробничих накладних витратах |

8000 |

8550 |

8540 |

8350 |

33440 |

- в адміністративних витратах |

31000 |

31000 |

31000 |

31000 |

124000 |

- у витратах на збут і т. ін. |

15000 |

15000 |

15000 |

15000 |

60000 |

Разом нарахованої зарплати |

85875 |

95175 |

94978 |

91725 |

367753 |

Виплата зарплати: |

|

|

|

|

|

- заборгованість на початок року |

14000 |

- |

- |

- |

14000 |

- зарплата, нарахована в поточному |

|

|

|

|

|

періоді (83,3%)* |

71560 |

79310 |

79150 |

76440 |

306460 |

- зарплата, нарахована у |

|

|

|

|

|

попередньому періоді (16,7%)* |

- |

14315 |

15865 |

15828 |

46008 |

Разом виплаченої зарплати |

85560 |

93625 |

95015 |

92268 |

366468 |

Заборгованість із зарплати на кінець |

|

|

|

|

|

періоду |

14315 |

15865 |

15828 |

15285 |

15285 |

*При дворазовій виплаті зарплати за місяць 5/6 нарахованої суми видається у поточному кварталі, а 1/6 (півмісячна зарплата) - у наступному періоді.

На підставі виконаних розрахунків та складених графіків грошових надходжень і виплат складають бюджет коштів (табл. 14).

Таблиця 14. Бюджет коштів

Показник |

Квартал |

За рік |

|||

І |

II |

III |

IV |

||

Залишок на початок періоду |

20000 |

26200 |

22800 |

30600 |

20000 |

Надходження: - від реалізації продукції - інші (відсотки, від реалізації необоротних активів тощо) |

170900

- |

217000

- |

237900

- |

225700

- |

851500

- |

Разом надходжень |

170900 |

217000 |

237900 |

225700 |

851500 |

Всього грошей в обороті (надходження + залишок на початок періоду) |

190900 |

243200 |

260700 |

256300 |

871500 |

Виплати: - за придбані матеріали - на оплату праці і т. ін |

48000 85560 |

64000 93625 |

64000 95015 |

69000 92268 |

245000 366468 |

Разом витрат і платежів |

164700 |

220400 |

230100 |

220750 |

835950 |

Залишок на кінець періоду |

26200 |

22800 |

30600 |

35550 |

35550 |

Бюджетний звіт про фінансовий стан підприємства на кінець року (бюджетний баланс) складається на підставі балансу на початок року, бюджетів операційних витрат і доходів, коштів і фінансування капітальних вкладень. Так, первинна вартість основних засобів визначається додаванням до їх вартості на початок року вартості запланованого придбання основних засобів (з бюджету капітальних вкладень або бюджету коштів) та віднімання суми запланованого списання (вибуття) основних засобів. Сума зносу (амортизації) основних засобів на кінець року визначається додаванням до суми зносу на початок року нарахованої за рік амортизації (із бюджетів виробничих накладних витрат, загальних і адміністративних витрат та витрат на збут) і відніманням суми зносу запланованих до списання основних засобів.

Аналогічно визначаються залишки за іншими статтями коштів та джерел їх утворення. Залишок заборгованості за розрахунками з постачальниками, покупцями, з оплати праці, за податками тощо, визначають на підставі попередньо складених розрахунків грошових надходжень і виплат (див. табл. .2, 13 тощо). Складений бюджетний баланс є підставою для аналізу очікуваного фінансового стану підприємства на кінець бюджетного періоду, що покаже доцільність запланованої діяльності та її економічну ефективність.

Питання для самоконтролю:

1. Охарактеризуйте суть бюджетного планування, його мету і завдання.

2. Наведіть види внутрішньогосподарських бюджетів.

3. Які стадії бюджетування та підходи до складання бюджетів?

4. Наведіть послідовність складання бюджетів виробничого підприємства.

5. У чому полягає методика складання окремих операційних бюджетів:

а) продажів;

б) виробництва;

в) прямих витрат праці;

г) витрачання матеріалів;

д) придбання матеріалів і т. ін?