Глава 9

Прибыль и рентабельность гостиничного и ресторанного хозяйства

249

м а

выручки от реализации услуг. В ресторанном

хозяйстве — это

величина прибыли, получаемой при

обеспечении плановых издержек

производства и обращения и объема

продаж.

а

выручки от реализации услуг. В ресторанном

хозяйстве — это

величина прибыли, получаемой при

обеспечении плановых издержек

производства и обращения и объема

продаж.

«Притягательная» прибыль — величина прибыли, порождающая стремление других компаний проникнуть в данную сферу бизнеса.

Реинвестированная прибыль — доля годовой прибыли компании, не распределяемая между акционерами, повторно инвестируемая в активы этой компании.

Случайная прибыль — увеличение собственного капитала фирмы в результате случайных операций, не являющихся характерными для обычной хозяйственной деятельности.

Упущенная прибыль — потенциальная прибыль, которая не была получена.

Учредительная прибыль — доход, полученный учредителями акционерного общества при открытой подписке на акции в форме разницы между суммой реализации акций и суммой их номинальной стоимости.

Спекулятивная прибыль — прибыль от изменения цен при заключении сделок на срок, когда между их заключением и исполнением проходит довольно значительный промежуток времени.

В зарубежной практике для определения прибыли применяется показатель «поток наличности», который вычисляется путем прибавления к чистой прибыли амортизационных отчислений.

щения переменных затрат в точности хватает на покрытие постоянных затрат, а прибыль равна нулю. Алгоритм расчета порога рентабельности гостиничного хозяйства вытекает из следующего условия:

В = 3,

где В — объем реализованных услуг (выручка от реализации услуг), тыс. р.; 3 — затраты, тыс. р.

П = РР - Зп = О,

где РР — результат от реализации после возмещения переменных затрат, тыс. р.; Зп — постоянные затраты.

где Зпер — переменные затраты. Или

П = ПР - РР / В - Зп = О,

где ПР — порог рентабельности.

Из последней формулы получаем значение порога рентабельности гостиничного хозяйства:

ПРГХ = Зп / РР / В,

9.2. Порог рентабельности: сущность и методика его определения в гостиничном и ресторанном хозяйстве

Механизм управления прибылью гостиничного и ресторанного хозяйства предполагает определение «порога рентабельности» (критической точки, точки безубыточности, точки самоокупаемости, точки перелома, точки разрыва и т.д.). В экономической литературе дано следующее определение этого понятия. Порог рентабельности — это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Результата от реализации после возме-

ПР-1.

Определим порог рентабельности гостиничного хозяйства поданным табл. 9.1. Он равен 138 492,3 тыс. р. (90 020 / 0,65).

В данном примере порог рентабельности характеризует такой объем выручки от реализации услуг, при котором прибыль равна нулю. При повышении объема выручки сверх этой величины гостиничный комплекс будет иметь прибыль.

Прибыль и рентабельность гостиничного и ресторанного хозяйства

251

Т аблица

9. J

аблица

9. J

Исходные данные для определения порога рентабельности гостиничного хозяйства

По_ь |

Тыс. р. |

В % и относительном выражении к выручке от реализации услуг |

Выручка от реализации услуг |

225 000 |

100 %, или ] |

Переменные издержки |

78 750 |

35 %, или 0,35 |

Результат от реализации по- |

|

|

сле возмещения переменных |

|

|

затрат |

146 250 |

65 %, или 0,65 |

Постоянные издержки |

90 020 |

|

Прибыль |

56 230 |

|

Порог рентабельности ресторанного хозяйства можно представить в виде следующих формул:

ПРр.х = Ип / РР / ВД

или

ПР = Ип / (ВД - Ипер) / ВД или

ПР.И„/(1-И„ер/ВД),

где Ип — постоянные издержки производства и обращения, тыс. р.; Ипер — переменные издержки производства и обращения, тыс. р.; ВД — валовой доход, тыс. р.

В ресторанном хозяйстве результат от реализации рассчитывается по формуле

РР=ВД-Зпер.

В экономической литературе данный показатель получил название критической величины валового дохода.

Определим порог рентабельности, используя данные табл. 9.2.

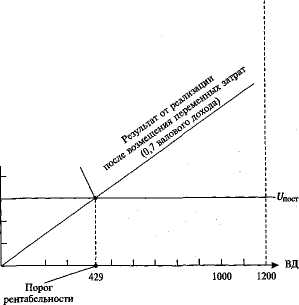

В нашем примере порог рентабельности предприятия равен 428,6 тыс. р. (300 / 0,7). Графический метод определения порога рентабельности показан на рис. 9.6.

В данном примере порог рентабельности — это такой объем валового дохода, при котором прибыль равна нулю. При повышении этого объема валового дохода предприятие начнет получать прибыль.

Таблица 9.2

Исходные данные для определения порога рентабельности ресторанного хозяйства

|

|

В % и относительном |

Показатель |

Тыс. р. |

выражении к выручке |

|

|

от реализации |

Выручка от реализации (валовой доход) |

1200 |

100 %, или 1 |

Переменные издержки |

360 |

30 %, или 0,3 |

Результат от реализации после возмеще- |

|

|

ния переменных затрат |

840 |

70 %, или 0,7 |

Постоянные издержки |

300 |

|

Прибыль |

540 |

|

Особенностью ресторанного хозяйства является то, что порог рентабельности рассчитывается по двум показателям, один из которых (критическая величина валового дохода) мы уже рассмотрели. Второй показатель в экономической литературе получил название «точка безубыточности». Вывод формулы точки безубыточности можно представить следующим образом:

ВД = И. Сумма валового дохода будет равна:

™-^

где Увд — уровень валового дохода, в % к товарообороту.

Издержки производства и обращения можно представить как сумму постоянных и переменных затрат:

И = Ипер + Ип.

Выразим сумму переменных издержек следующим образом: УИпео-Т

Ип,

100

где УИпер — уровень переменных издержек, в % к товарообороту.

Значит, сумма переменных и постоянных издержек имеет следующий вид:

УИТ

Прибыль и рентабельность гостиничного и ресторанного хозяйства

253

В

этой точке результат

от

реализации

после

возмещения

переменных

затрат

и

постоянные

затраты

равны

Подставим полученные уравнения в равенство ВД = И. В этом случае получим

УвлТ УИпе„-Т+и

100

100

Т.(Увд~УИпер)

отсюда

=ип.

Следовательно, точка безубыточности будет равна Tfe3 = Ип / (Увд - УИпер) ■ 100.

Итак, зная определение порога рентабельности, можно сделать вывод, что точка безубыточности ресторанного хозяйства — это такой объем товарооборота, при котором прибыль равна нулю. Превысив точку безубыточности, ресторанное хозяйство может получать прибыль.

Например, уровень валового дохода ресторана равен 53 %, уровень переменных издержек — 7,2 %, постоянные издержки — 54 737 тыс. р. В этом случае точка безубыточности ресторана равна 122 181 тыс. р. [54 737 / (52 - 7,2) - 100].

Зная порог рентабельности, можно определить запас финансовой прочности (ЗФП) предприятия. Разница между достигнутой выручкой (валовым доходом) и порогом рентабельности составляет запас финансовой прочности предприятия. Если выручка от реализации (валовой доход) опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается.

В гостиничном хозяйстве запас финансовой прочности в сумме (ЗФП) определяется по формуле

ЗФП = Вф - ПР,

где Вф — фактически достигнутый объем реализованных услуг (выручка от реализации услуг), тыс. р.; ПР — порог рентабельности, тыс. р.

В ресторанном хозяйстве этот показатель определяется следующим образом:

ЗФП = ВДф - ВД^,

где ВДф — фактически достигнутый объем валового дохода, тыс. р.; ВД^ — критическая величина валового дохода, тыс. р.

В ресторанном хозяйстве запас финансовой прочности в сумме

можно определить следующим образом:

ЗФП = Тф - Т6ез, где Тф — фактический объем товарооборота (валового), тыс. р.

Можно рассчитать запас финансовой прочности в процентах. Для этого необходимо запас финансовой прочности в сумме

254